Dividendenstrategien im Umfeld von Inflation und Deflation

Nicht nur dank aktuell hoher Dividendenrenditen...

... erfahren Aktienstrategien mit einem Fokus auf hohe Dividendenausschüttungen immer mehr Aufmerksamkeit. Viele Investoren schätzen zusätzlich den defensiven Charakter einer Dividendenstrategie. Aktuell besonders interessant: Dividenden konnten zumindest in der Vergangenheit einen gewissen Schutz vor dem Kaufkraftverlust durch Inflation bieten.

Dividenden und Inflation

Vielen Anleger bereiten die rasant gestiegenen Staatsschulden große Sorgen. Zu Recht, denn die Perspektive eines langjährigen Abbaus der Schulden ist alles andere als erfreulich. In der Vergangenheit haben die Staaten verschiedene Strategien verfolgt, um sich ihrer Schulden zu entledigen, etwa durch Steuererhöhung und Einsparungen, oder durch eine höhere Inflation. Und in der Tat, weltweit ist die Inflation ein Thema. In vielen Regionen liegen die Preisraten über den Zielkorridoren der jeweiligen Zentralbanken. Eine hohe Inflation stellt Anleger vor große Herausforderungen. Zum Beispiel verliert ein Anleiheninvestor bei einer Rendite von gerade einmal 1.8 % für zehnjährige deutsche Staatsanleihen und einer Inflation von über 2 % Ende 2011 Jahr für Jahr an Kaufkraft. Bei Inflationsraten von 6 %, wie sie in den 70er Jahren auch in Deutschland üblich waren, verliert die zehnjährige deutsche Staatsanleihe bis zur ihrer Rückzahlung etwa ein Drittel an Kaufkraft.

Kann eine Anlage in Aktien helfen, die Kaufkraft des Geldes in Zeiten der Inflation zu erhalten? Und welche Aktienstrategie ist bei höherer Inflation besonders erfolgreich?

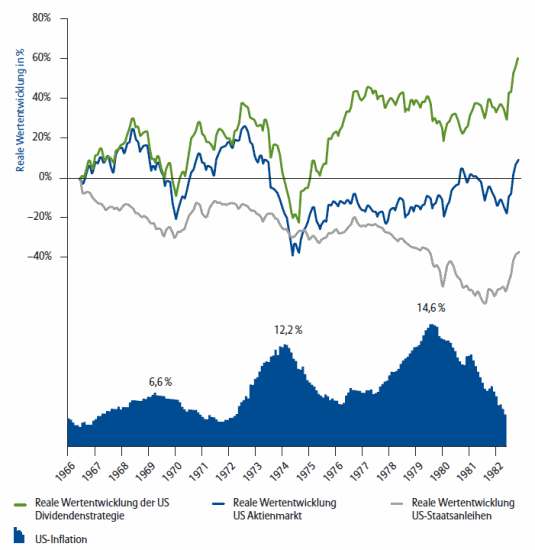

Ein Blick in die Vergangenheit – selbstverständlich ohne Garantie für die künftige Entwicklung – kann hier Aufschluss geben. In den letzten 30 Jahren waren die Inflationsraten eher gemäßigt, aber von den späten 60er Jahren bis in die frühen 80er Jahre durchlebte die Welt eine Phase sehr hoher Inflation mit Spitzenwerten von über 7 % in Deutschland und fast 15 % in den USA. Dividendenstrategien konnten in dieser Phase überzeugen. Über den Gesamtzeitraum von 1967 bis 1982 konnte die Dividendenstrategie einen realen Wertzuwachs von fast 4,0 % pro Jahr erzielen. Dividendenstrategien schnitten dabei besser ab als der breite Aktienmarkt oder als ein Investment in festverzinsliche Anlagen.

Schaubild: Reale Wertentwicklung einer US Dividendenstrategie

Der obere Chart zeigt die reale Wertentwicklung einer US-Aktienanlage, die der Dividendenstrategie folgt, sowie des breiten US-Aktienmarkts und von zehnjährigen US-Staatsanleihen. Der untere Teil zeigt die Entwicklung der Inflation in den USA.

Die Performance einer Aktienanlage, die auf der Dividendenstrategie beruht, war in dieser Zeit nicht frei von Schwankungen und es gab Marktphasen, in der auch diese zeitweise (reale) Verluste hinnehmen musste. Insbesondere in Zeiten der Stagflation fiel die Dividendenstrategie zurück oder wenn die Inflation extreme Werte von höher als 10 % erreichte. Doch Anleger mit langem Atem konnten mit Dividendenstrategien in den Jahren der Inflation die Kaufkraft nicht nur erhalten, sondern sogar steigern. Mit einer Anlage in den breiten Aktienmarkt oder mit festverzinslichen Anlagen gelang dies in der Regel nicht.

Dividenden und Deflation

Aktien mit hoher Dividendenrendite waren also in einem Inflationsumfeld in der Vergangenheit sehr widerstandsfähig. Gilt dies auch in einem deflationären Umfeld, das zum Beispiel entstehen könnte, wenn die Staaten durch Steuererhöhungen und Einsparungen ihre immensen Schulden abzubauen suchen?

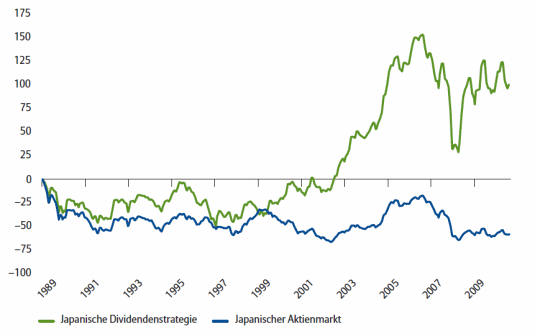

Die Performance einer Dividendenstrategie in einem deflationären Umfeld kann am Beispiel Japans studiert werden. Seit mehr als 15 Jahren stagniert dort die Wirtschaftsleistung und die Preise sinken. Der japanische Aktienmarkt hat seit seinem Höchststand Ende 1989 über 50 % an Wert verloren. Aktien, die trotz dieses widrigen wirtschaftlichen Umfeldes hohe Dividenden zahlen konnten, haben in dieser Zeit deutlich besser abgeschnitten und über den Gesamtzeitraum sogar einen positiven Wertzuwachs erzielt. Zwar war auch hier die Performance der Dividendenstrategie, nicht frei von Schwankungen und in den 90er Jahren erlitten Aktien mit hoher Dividendenrendite in einem stark rückläufigen Gesamtmarkt ebenfalls Verluste. Aber im letzten Jahrzehnt konnte der Anleger mit dieser Strategie den Wertverlust nicht nur aufholen, sondern sogar über den Gesamtzeitraum – obwohl der Gesamtmarkt mehr als 50 % verlor – eine positive Rendite erzielen.

Schaubild: Performance einer Dividendenstrategie in Japan

Der Chart zeigt die Wertentwicklung einer Aktienanlage, die auf der Dividendenstrategie beruht, in Japan im Vergleich zum japanischen Aktienmarkt.

Dividendenstrategie als defensive Anlagestrategie

Hohe und nachhaltige Dividendenrenditen können dem Anleger nicht nur einen gewissen Schutz in einem inflationären sowie deflationären Umfeld bieten, sondern haben sich in der Vergangenheit auch als Stabilitätsanker in einem schwierigen Marktumfeld erwiesen:

Eine Dividendenstrategie am US-amerikanischen Aktienmarkt über die letzten 60 Jahre in Zeiten negativer Aktienmärkte konnte den Gesamtmarkt im Durchschnitt hinter sich lassen konnte.

Diese höhere Kursstabilität von Aktien mit hoher Dividendenrendite ist kein Zufall: Die Unternehmen mit den höchsten Dividendenrenditen kommen häufiger aus defensiveren Sektoren wie beispielsweise Versorger, Energie oder Telekom. In der Regel sind es größere, etablierte Unternehmen mit soliden Bilanzen. Dies sind Eigenschaften, die Investoren regelmäßig in schwierigen Marktphasen schätzen.

Die tendenziell höhere Kursstabilität von Aktien mit hoher Dividendenrendite lässt sich mit einer Portfoliokonstruktion nach dem Minimum-Volatilitäts-Prinzip sowie einem systematischen Verkauf von Call-Optionen sogar noch weiter erhöhen. In einer Portfoliokonstruktion nach dem Minimum-Volatilitäts-Prinzip werden die Gewichte der einzelnen Dividendenaktien so gewählt, dass das Risiko (Volatilität) des resultierenden Gesamtportfolios minimiert wird. Das resultierende Portfolio sollte im Vergleich zu breiten Aktienindizes eine spürbar reduzierte Volatilität aufweisen, die schätzungsweise der Volatilität eines Portfolios mit einem Anteil von nur 80 % Aktien und 20 % festverzinslichen Anlagen entspricht.

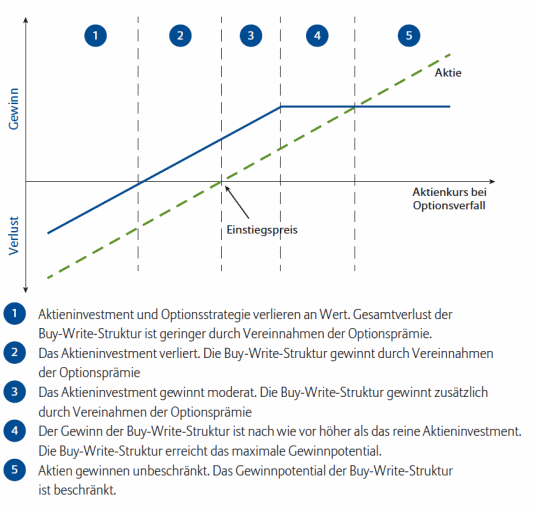

Zusätzlich kann die defensive Ausrichtung der Dividendenstrategie durch ein systematisches Verkaufen von Call-Optionen auf die Aktien im Portfolio („Buy Write“-Stategie) noch weiter verstärkt werden.

Durch den Verkauf der Call-Optionen fließen dem Portfolio Optionsprämien zu, die in schwierigen Börsenphasen wie ein zusätzlicher Puffer wirken können. Doch diesen Zusatzertrag gibt es nicht zum Nulltarif, sondern die Optionsprämie ist die Kompensation für einen potenziellen Verzicht auf einen Teil der Performance, sollten die Aktien sehr stark steigen. In diesem Fall wird das Portfolio zwar ebenfalls eine attraktive Rendite erzielen, die aber hinter der Rendite des Gesamtmarktes zurückbleiben wird.

Schaubild: Gewinn- und Verlustrechnung für eine „Buy Write“-Strategie

Der Chart zeigt die Gewinn- / Verlustrechung einer Buy-Write-Strategie im Vergleich zum Aktieninvestment für verschiedene Szenarien.

Dividenden oder Wachstum? Dividenden und Wachstum!

Dividendenstrategien waren also in der Vergangenheit durchaus in der Lage, dem Anleger einen gewissen Schutz in schwierigen Märkten zu bieten. Aber kann eine Dividendenstrategie auch erfolgreich sein, wenn an den Aktienmärkten Wachstumschancen gesucht werden? Bedeuten hohe Dividendenausschüttungen nicht, dass das Unternehmen auf Investitionen und damit auf Wachstumschancen verzichtet?. Die vielleicht überraschende Antwort: Nein.

Viele Untersuchungen zeigen, dass hohe Ausschüttungsquoten in der Regel einhergehen mit überdurchschnittlichem, nicht unterdurchschnittlichem Gewinnwachstum. So bestand zum Beispiel für US-amerikanische Aktiengesellschaften im Zeitraum von 1980 bis Ende 2010 ein statistisch positiver Zusammenhang von Dividendenausschüttungsquote und dem Gewinnwachstum über die folgenden ein, drei oder fünf Geschäftsjahre.

Warum? Die Ausschüttung eines großen Teils des Unternehmensgewinns könnte zum Beispiel bedeuten, dass die verbleibenden Mittel konzentriert werden auf ausgewählte, hochrentierliche Investments. Überinvestments in letztlich unprofitable Projekte oder gar wertvernichtende Übernahmen unterbleiben angesichts der verknappten Mittel. Dies führt letztlich in den meisten Fällen zu einer höheren Profitabilität und höherem Wachstum bei den Unternehmen.

Fazit

Gerade in dem derzeitigen von Unsicherheiten geprägten Marktumfeld dürften Dividendenstrategien ihre Stärken ausspielen.

Nicht nur, dass Aktien mit nachhaltig hohen Dividendenrenditen im aktuellen Niedrigzinsumfeld einen attraktiven „Kupon“ bieten, sondern ebenso wichtig ist: Sie können dem Portfolio eine gewisse Stabilität verleihen. Eine Performancestabilität sowohl in einem inflationären als auch in einem deflationären Umfeld, die durch eine Portfoliokonstruktion nach dem Minimum-Volatilitäts-Prinzip und ein systematisches Verkaufen von Call-Optionen sogar weiter verstärkt werden kann.

Dabei zeigen unsere Untersuchungen, dass hohe Ausschüttungsquoten häufig nicht mit unterdurchschnittlichem Gewinnwachstum der Unternehmen einhergehen, sondern sogar mit überdurchschnittlichem Gewinnwachstum verbunden sein können.

Bei dieser Analyse handelt es sich um einen Gastbeitrag von Dr. Klaus Telöken und Dr. Kai Hirschen.

Dr. Klaus Telöken ist Chief Investment Officer (CIO) des Systematic Equity Teams bei Allianz Global Investors. Er ist verantwortlich für die Entwicklung und das Management systematischer Anlagestrategien und führt die globalen Dividenden- und High-Income- Produkte seit 2006 und das globale Core-Aktienprodukt Best Styles Global seit 1998.

Dr. Kai Hirschen, CFA, ist Portfolio Manager im Systematic Equity Team bei Allianz Global Investors und ist für Dividendenstrategien im Team verantwortlich.

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.