Sicherer Inflationsausgleich

Anziehende Teuerungsraten machen viele Zinsanlagen unattraktiver. Mit Inflationsanleihen müssen sich Anleger nicht vor steigenden Preisniveaus fürchten, sondern lassen diese für sich arbeiten.

Langsam haben sich deutsche Sparer daran gewöhnt, dass klassische Zinsprodukte wie Sparbücher, Tages- und Festgelder nur magere Erträge bieten. Viele haben sich mit der durch die Niedrigzinspolitik der Europäischen Zentralbank (EZB) verursachten Misere abgefunden. Aktuell hat sich die Situation von Zinsanlegern allerdings nochmals merklich verschlechtert: Die zuletzt deutlich gestiegene Inflationsrate sorgt bei unverändert minimalem Zins dafür, dass die Erträge mehr als zunichte gemacht werden. Damit ist auch das Anlegervermögen - gemessen an seiner Kaufkraft - im Zeitverlauf immer weniger wert.

Folgt man den wiederholt geäußerten Überzeugungen der EZB, dürfte sich daran kurz- bis mittelfristig kaum etwas ändern. An der Zinsschraube drehen wollen die Zentralbanker erst, wenn die von ihnen angestrebte Inflationsrate von knapp unter zwei Prozent auch unter stabileren geldpolitischen Rahmenbedingungen konstant zu bleiben verspricht. Bis dahin, so wohl die nicht ganz unbegründete Sicht der EZB, dürfte noch einige Zeit ins Land gehen. Und so dürfte auch die für Zinsanleger ungünstige Konstellation von minimalem Zins und steigender Inflation kein schnelles Ende finden.

Allerdings gibt es Alternativen, mit denen sich Anleger in diesem Umfeld positionieren können, ohne deutlich höhere Risiken eingehen zu müssen: Einige mit Fest- oder Stufenzins ausgestattete Bankanleihen bieten aktuell akzeptable Kupons und gewähren zudem dank einer überschaubaren Laufzeit eine ausreichende Flexibilität, da sie es Anlegern ermöglichen, "auf Sicht" auf ein möglicherweise verändertes Zins- und Inflationsumfeld zu reagieren. Zum anderen können Anleger auch auf Papiere setzen, die über einen Mechanismus sicherstellen, dass der Kupon in den letzten Laufzeitjahren bzw. im letzten Laufzeitjahr automatisch ein dann möglicherweise höheres Zinsniveau abbildet. Diese Variante eignet sich vor allem für Anleger, die damit rechnen, dass eine sich zusehends verstetigende Teuerungsrate auch zu einem höheren Marktzins führen wird.

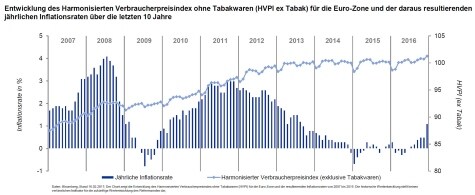

Noch wesentlich direkter an die Teuerung gekoppelt sind Inflationsanleihen. Sie bieten einen Kupon, dessen Höhe sich aus einem - vergleichsweise niedrigen - fixen Mindestzins plus Inflationsrate zusammensetzt. Für die Berechnung der Inflation könnte beispielsweise der Harmonisierte EU-Verbraucherpreisindex (HPVI) ohne Tabakwaren herangezogen werden. Dieser wird regelmäßig und unabhängig erhoben. Anleger, die Inflationsanleihen bei der Emission zum Nennwert kaufen, sichern sich so dynamisch gegen anziehende Teuerungsraten ab. Egal, wie hoch die Inflationsrate steigt: Ihre Verzinsung wird immer etwas darüber liegen.

Und selbst für den unwahrscheinlichen Fall, dass die Teuerungsrate auf null zurückgeht oder ins Negative dreht, bieten manche Inflationsanleihen den Anlegern durch eine festgelegte Mindestverzinsung immerhin auch dann noch einen realen Ertrag.

Jörn Schiemann leitet das Privatkundengeschäft der IKB Deutsche Industriebank AG sowie die Vermarktung und Emission von Anleihen für das Retail-Segment. Er verfügt über langjährige Finanzmarkt-Erfahrung und schreibt zu aktuellen Markt-, Investment- und Anleihethemen.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: IKB