Trügerische Ruhe an den Zinsmärkten

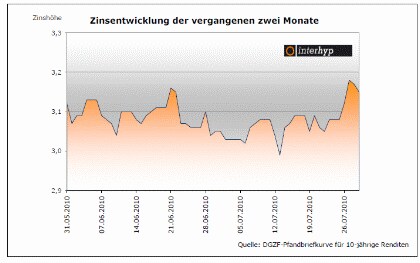

Seit drei Monaten bewegen sich die Kapitalmarktzinsen und damit ebenfalls die Baugeldzinsen auf ...

... einem historisch tiefen Niveau ohne größere Ausschläge praktisch seitwärts. Diese Phase des Durchatmens nach einer fulminanten Phase stark fallender Zinsen, die die 10-jährigen Pfandbriefrenditen in neun Monaten von 4,25% auf 3,00 0ebracht hatte, sollte aber nicht missverstanden werden. Sowohl Investoren als auch Kreditnehmer stehen vor einer sehr schwierigen Entscheidung. Sollen sie auf stabile oder sogar noch weiter fallende Zinsen setzen, oder ist es Zeit, die Gewinne mitzunehmen und sich für einen drohenden und unausweichlichen Zinsanstieg zu positionieren? Die großen Notenbanken halten zwar vorerst an ihrer zur Stimulierung gedachten Null-Zins-Politik fest. Doch eines ist klar: Spätestens seit die Politiker im Mai im Rahmen des Euro-Rettungspakets die Europäische Zentralbank gekapert haben, fehlt das mahnende Gewissen. Die Politiker weltweit glauben fest daran, dass sie aus der Schuldenkrise herauswachsen können, wenn die Wirtschaft nur schnell genug wieder Fahrt aufnimmt. Einige, besonders US-Präsident Obama, glauben sogar daran, dass sie noch rasch weitere Schulden machen müssen, um die Wirtschaft ein weiteres Mal zu stützen und danach die Schulden in Ruhe abbauen zu können. Dabei wird von beratenden Ökonomen wie Paul Krugman gerne mit der Depression der 30er Jahre argumentiert. US-Notenbank-Chef Ben Bernanke ist ebenfalls Teil dieser Denkschule und wird weiterhin die Notenpresse laufen lassen, um ja nicht in den Verdacht zu geraten, dass er persönlich Schuld an einer zweiten Rezession in den USA trägt. So haben wir die sonderbare Situation, dass heute jeder Kommentator Alan Greenspan und seine lockere Geldpolitik als den Schöpfer der großen Blasen der vergangenen 15 Jahre sieht, gleichzeitig aber die aktuelle Schöpfung der ultimativ größten Liquiditätsblase als "alternativlos" gesehen wird. Derzeit versteckt sich diese Blase in den Staatsanleihenmärkten. Die Tatsache, dass die USA mit einer exorbitant ausufernden Staatsverschuldung, schwachen Wachstumsaussichten und enormen strukturellen Problemen kurzfristige Finanzmittel zu fast Null und zehnjährige Anleihen zu 3,0% zur Verfügung gestellt bekommt, zeigt die Verzweiflung der Anleger, die keine Alternativen sehen, ihre hohe Liquidität anderswo loszuwerden. Sollte jedoch ein Teil dieser geschaffenen Liquidität in den nächsten Monaten aufgrund gesteigerter Kreditnachfrage von Unternehmen und privaten Haushalten seinen Weg in die Realwirtschaft finden, so könnte Inflation sehr schnell ein Thema werden. Preissteigerungen drohen dann von der Rohstoffseite, den Energiekosten und den höheren Lohnforderungen. Das hohe Aufholtempo der Emerging Markets hat in den vergangenen Jahren auch dort zu kräftigen Steigerungen der Produktionskosten geführt. Mit einfachen Drohungen, die Produktion nach Osteuropa oder Asien zu verlegen, kann man heute keine Null-Runden mehr durchsetzen. In einem anziehenden Arbeitsmarkt mit Fachkräftemangel sind Lohnsteigerungen für Deutschland daher vorgezeichnet. Das klingt gut für Konsumenten und Immobilienkäufer in Deutschland.

Wir empfehlen Baugeldkunden und Anschlussfinanzierern, die aktuell sehr tiefen Zinsen konsequent zu nutzen. Trotz aller kurzfristigen Schwankungen und der Verlockung noch günstigerer Konditionen raten wir, zumindest einen großen Teil der Finanzierungssumme über lange Sollzinsbindungen festzuschreiben und damit für Kalkulationssicherheit zu sorgen. Baufinanzierungskunden müssen in Zeithorizonten von 20 bis 30 Jahren denken, in denen sie monatliche Zahlungen leisten. Daher sollten sie sich auf keine Spekulation einlassen. Die Zinsen sind derzeit historisch tief und implizieren ein Deflationsumfeld für die nächsten Jahre. Eine Inflationsprämie ist in den aktuellen Zinssätzen nicht mehr enthalten. Grundsätzlich empfehlen wir, bei diesem niedrigen Zinsniveau eine Tilgung von zwei bis drei Prozent zu wählen, damit die Gesamtlaufzeit des Darlehens überschaubar bleibt. Gefragt sind momentan zum Beispiel sogenannte Volltilger-Darlehen. Dabei steht über eine höhere laufende Tilgung heute schon eine Rate fest, die nach 20 oder 25 Jahren zur vollständigen Rückzahlung des Darlehens führt. Das Risiko, später zu deutlich höheren Zinsen eine Anschlussfinanzierung vornehmen zu müssen, wird damit bereits jetzt ausgeschlossen. Die Finanzierungsspezialisten der Interhyp können auf mehr als 250 Banken zugreifen und erarbeiten gerne eine individuelle Lösung. Zur Analyse der eigenen Situation und zur Beobachtung der Zinsentwicklung eignen sich auch die Zins-Charts und Tools auf der Interhyp-Website.

Tendenz

kurzfristig: seitwärts

mittelfristig: aufwärts

Der Interhyp-Zinskommentar vom 30. Juli 2010 von Robert Haselsteiner - Gründer und Vorstand der Interhyp AG

Direkt zum Interhyp Immobilien-Special auf finanzen.net.

Interhyp, der größte Vermittler für private Baufinanzierungen in Deutschland vergibt selbst keine Darlehen, sondern wählt unabhängig aus über 200 Banken die optimale Finanzierungslösung aus. Für eine persönliche Beratung vor Ort sind an bundesweit 21 Standorten über 250 Interhyp-Berater erreichbar.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.