Der Anleihemarkt setzt auf Rezession und Deflation

Schlechte Wirtschaftsprognosen für die USA und eine befürchtete Abkühlung der chinesischen Wirtschaft ...

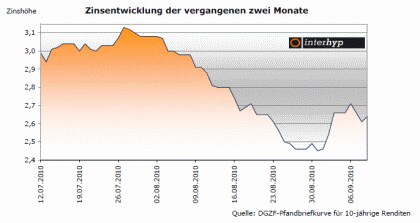

... haben in den vergangenen Wochen die Renditen am Anleihemarkt deutlich sinken lassen. Die Mehrzahl der Investoren geht offensichtlich davon aus, dass der US-Notenbank und der Europäischen Zentralbank noch für viele Monate - wenn nicht sogar Jahre - die Hände gebunden sein werden und die Leitzinsen nahe Null bleiben. Damit steigt auch die Bereitschaft, in längere Laufzeiten zu investieren. Diese Nachfrage treibt die Renditen auf immer niedrigere Niveaus. Zwar ist es Ende letzter Woche zu Gewinnmitnahmen und damit zu einer Aufwärtskorrektur gekommen - die Grundstimmung für Anleihen bleibt aber vorerst positiv und hält damit auch die Baugeldkonditionen tief. Glaubt man der Entwicklung am Anleihemarkt, dann ist vorerst Deflation und nicht Inflation das Problem. Und auch die Notenbank-Chefs scheinen sich derzeit in der Tat mehr Sorgen über deflatorische Risiken zu machen. Sie haben daher eine Fortsetzung ihrer extrem lockeren Geldmarktpolitik, die auch Aufkäufe von Anleihen beinhaltet, angekündigt. Mit dieser Politik bauen sie weiter an der Entstehung der größten aller Blasen - nämlich der Blase in den Staatsanleihemärkten. Die Notenbanken treiben mit ihrem Handeln alle Investorengruppen gleichzeitig in den scheinbar sicheren Hafen der Staatsanleihen, obwohl sich die Bonität und damit die Fähigkeit dieser Staaten, ihre Schulden zu bedienen, in rapidem Tempo verschlechtert. Nie war es für diese Staaten billiger, langfristig Kredit aufzunehmen - und nie waren diese Staaten schlechter positioniert, diese Schulden auch zurückzuzahlen. Eigentlich kann das nicht aufgehen. Es erinnert an andere Blasen, die wir die letzten Jahrzehnte gesehen haben. Da Deutschland für sich eine recht stabile Entwicklung nimmt und derzeit enorm von den tiefen europäischen Zinsen profitiert, bieten sich für uns sogar gute Chancen. Das Umfeld für eine günstige Entwicklung der Immobilienpreise ist bestens. Lohn- und Gehaltssteigerungen sollten den Konsum stützen und damit für Wachstum sorgen, das deutlich über dem europäischen Schnitt liegt. Das macht den Immobilienkauf in diesen Zeiten besonders attraktiv.

Auch wenn der zuletzt gesehene Zinsrückgang die Banken zur Senkung der Baufinanzierungskonditionen zwingt, sollten Kunden auf der Hut bleiben und nicht vergessen, dass ihre Finanzierung in der Regel 25 Jahre läuft. Diese Periode heute zu historisch tiefen Zinssätzen abzusichern, kann kein Fehler sein. Wir empfehlen, zumindest einen großen Teil der Finanzierungssumme über lange Zinsbindungen festzuschreiben und damit für Kalkulationssicherheit zu sorgen. Grundsätzlich raten wir, bei diesen niedrigen Zinsen eine Tilgung von zwei bis drei Prozent zu wählen, damit die Gesamtlaufzeit des Darlehens überschaubar bleibt. Gefragt sind momentan zum Beispiel sogenannte Volltilger-Darlehen. Dabei steht über eine höhere laufende Tilgung heute schon eine Rate fest, die nach 20 oder 25 Jahren zur vollständigen Rückzahlung des Darlehens führt. Das Risiko, später zu deutlich höheren Zinsen eine Anschlussfinanzierung vornehmen zu müssen, wird damit bereits jetzt ausgeschlossen. Die Finanzierungsspezialisten bei Interhyp können auf mehr als 250 Banken zugreifen und erarbeiten gerne eine individuelle Lösung. Zur Analyse der eigenen Situation und zur Beobachtung der Zinsentwicklung eignen sich auch die Zins-Charts und Tools auf der Interhyp-Website.

Tendenz

kurzfristig: seitwärts

mittelfristig: aufwärts

Direkt zum Interhyp Immobilien-Special auf finanzen.net.

Der Interhyp-Zinskommentar vom 10. September 2010 von Robert Haselsteiner - Gründer und Vorstand der Interhyp AG

Interhyp, der größte Vermittler für private Baufinanzierungen in Deutschland vergibt selbst keine Darlehen, sondern wählt unabhängig aus über 200 Banken die optimale Finanzierungslösung aus. Für eine persönliche Beratung vor Ort sind an bundesweit 21 Standorten über 250 Interhyp-Berater erreichbar.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH i.G. übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.