Heimlicher Profiteur der Mega-Fusionen

BASF hat unerwartet früh Zahlen zum dritten Quartal vorgelegt.

Demnach hat der weltgrößte Chemiekonzern wegen des Verkaufs seiner Erdgashandelsaktivitäten an den russischen Energieriesen Gazprom einen kräftigen Umsatz- und Gewinneinbruch verzeichnet. Während die Erlöse um knapp ein Fünftel auf 14,0 Mrd. Euro absackten, brach der operative Gewinn (Ebit) sogar um 22,5 Prozent auf 1,5 Mrd. Euro ein. Am Aktienmarkt kamen die Zahlen dennoch gut an. Der DAX-Titel sprang auf den höchsten Stand seit zwei Jahren nach oben. Denn Analysten hatten mit noch wesentlich stärkeren Einbrüchen gerechnet.

Zudem half, dass die Ergebnisse der Geschäftsbereiche für chemische Zusatzstoffe (Performance Products), für Lacke, Kunst- und Baustoffe (Functional Materials & Solutions) sowie für Pflanzenschutz (Agricultural Solutions) deutlich über den Werten des Vorjahresquartals gelandet sind. Daher hielt BASF auch an den Zielen fürs Gesamtjahr fest. Der Umsatz dürfte wegen des Verkaufs des Gashandelsgeschäfts "deutlich" und das Ebit "leicht" zurückgehen.

Umwälzungen treiben Kurs

Schon seit längerem profitieren die BASF-Anteilscheine von den Umwälzungen in der Saatgut- und Pflanzenschutzmittelbranche. Der chinesische Chemiekonzern ChemChina will den Schweizer Agrarchemie-Anbieter Syngenta für 43 Mrd. Dollar schlucken. Der deutsche BayerKonzern hat es auf den umstrittenen US-Konzern Monsanto abgesehen. Zudem wollen die US-Konkurrenten Dow Chemical und Dupont fusionieren.

BASF will auf Beutezug gehen

Das Analysehaus Kepler Cheuvreux geht davon aus, dass bei den Zusammenschlüssen in der Branche aufgrund kartellrechtlicher Gründe Unternehmensteile mit einem Wert von mindestens 11,5 Mrd. Euro auf den Markt kommen werden. Das will sich BASF zunutze machen. Die Gesellschaft werde sich alle Verkäufe aus Agrochemie-Fusionen anschauen. Passe der Zukauf, auch preislich, dann werde BASF diesen wahrnehmen.

Besser mit Puffer agieren

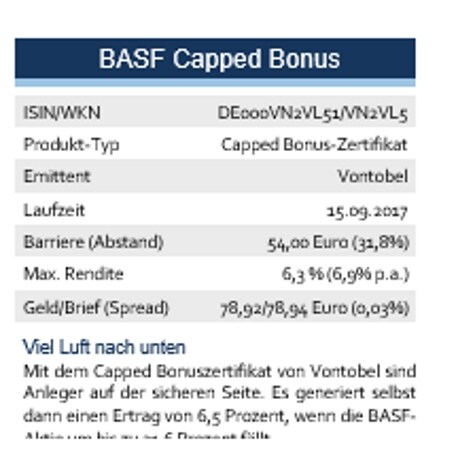

positiv auf das Zahlenwerk. So hob etwa Cooley May von der australischen Investmentbank Macquarie sein Kursziel für die Aktie auf 90 Euro an und bestätigte seine Kaufempfehlung, da BASF seine Erwartungen übertroffen habe. Hingegen ließ sich Analyst Jit Hoong Chan vom Analysehaus S&P Global von der allgemeinen Euphorie nicht anstecken: Angesichts der bestätigten BASF-Jahresziele sieht er vorerst kaum weitere positive Kurstreiber für die Aktien. Auch ein Händler warnte, dass die bisherigen Ziele nicht genug seien, um nach dem zuletzt guten Lauf der Papiere auf den BASF-Zug aufzusteigen. Insofern bietet sich für vorsichtige Anleger als Alternative der Einstieg via Capped Bonuszertifikat an. Ein Papier von Vontobel bietet bei einem äußerst komfortablen Puffer von 31,8 Prozent eine Renditechance von maximal 6,3 Prozent.

Christian Scheid ist seit rund 18 Jahren als Wirtschafts- und Finanzjournalist tätig, davon seit circa zehn Jahren als freier Autor. Aktuell schreibt er für mehrere deutschsprachige Fachmagazine und -zeitungen in den Bereichen Aktien und Derivate, darunter Börse Online, Capital, Euro am Sonntag und Zertifikate // Austria. Per 1. Juli 2014 kehrte er zum ZertifikateJournal zurück, wo er bis Ende 2009 schon einmal tätig war und die damalige Österreich-Ausgabe des ZJ verantwortete. Hier können Sie sich zum Gratis-Newsletter anmelden: ZertifikateJournal

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.