Anlageberatung in der Bank-Filiale: Gut beraten, gut gelaunt

Wer sein Geld mehren will und sich dazu einem Bankberater anvertraut, hat ganz gute Chancen, dass das klappt. Nur nicht immer, wie der Test von €uro am Sonntag zeigt.

Werte in diesem Artikel

von Bernhard Bomke, Euro am Sonntag

Die Deutschen lieben das Sparen. In Corona-Zeiten offenbar noch mehr als zuvor. Nach Anfang des Monats veröffentlichten Zahlen einer von der Postbank in Auftrag gegebenen Umfrage erklärten 77 Prozent der Bundesbürger Ende April, dass sie Geld zur Seite legen. Ein Jahr zuvor waren es mit 74 Prozent etwas weniger. Der Anteil derjenigen, die es schaffen, jeden Monat zu sparen, stieg im gleichen Zeitraum gar um vier Prozentpunkte auf 45 Prozent. Das heißt, auch mitten im Corona-Lockdown gelang es fast jedem zweiten Deutschen, allmonatlich ein paar Euro auf die hohe Kante zu legen.

Frank Kuczera, Anlageexperte bei der Postbank, überrascht dieses Krisenverhalten nicht. "Die unsichere Wirtschaftslage motiviert die Menschen, ihr Geld beisammenzuhalten, denn wer weiß, welche finanziellen Herausforderungen noch zu stemmen sind", sagt er. Allerdings muss man sich das Sparen auch leisten können. Nach der Umfrage des Marktforschungsinstituts Kantar unter 1.014 Personen sparen fünf Prozent der Befragten ab 16 Jahren in der Corona-Krise gar nicht mehr. Acht Prozent sind sogar gezwungen, ihre Ersparnisse anzugreifen, um über die Runden zu kommen. Kein Wunder, muss doch laut Umfrage jeder Fünfte krisenbedingt mit geringeren Einkünften zurechtkommen.

Die Deutschen lieben das Sparen nicht nur, sie sind auch noch treu. Weil für viele nichts so wichtig ist, wie ihr Geld in Sicherheit zu wissen und zugleich schnell darauf zugreifen zu können, belässt den Postbank-Zahlen zufolge jeder Zweite sein Geld ganz gern auf dem Girokonto. Jeder Dritte parkt sein geldwertes Vermögen auf einem Sparkonto, was seit geraumer Zeit ebenfalls so gut wie keine Zinsen bringt.

Bei der Umfrage, die mehrere Antworten zuließ, bekannten sich allerdings auch 30 Prozent der Teilnehmer dazu, Rendite anzustreben und daher in Aktien und Fonds zu investieren. Nach Kuczeras Beobachtung ist in dieser Gruppe der Anteil der Sparer mit höherem Haushaltsnettoeinkommen deutlich gestiegen. Es sind also eher Gutverdiener, die die Kurseinbrüche an den Aktienmärkten dazu nutzen, ins Wertpapiergeschäft einzusteigen oder ihr Depot kräftig aufzustocken. Aktienanleger mit niedrigerem Einkommen gibt es 2020 hingegen deutlich weniger als im Vorjahr. Woher auch nehmen, wenn nicht stehlen?

Drei Anlegerprofile

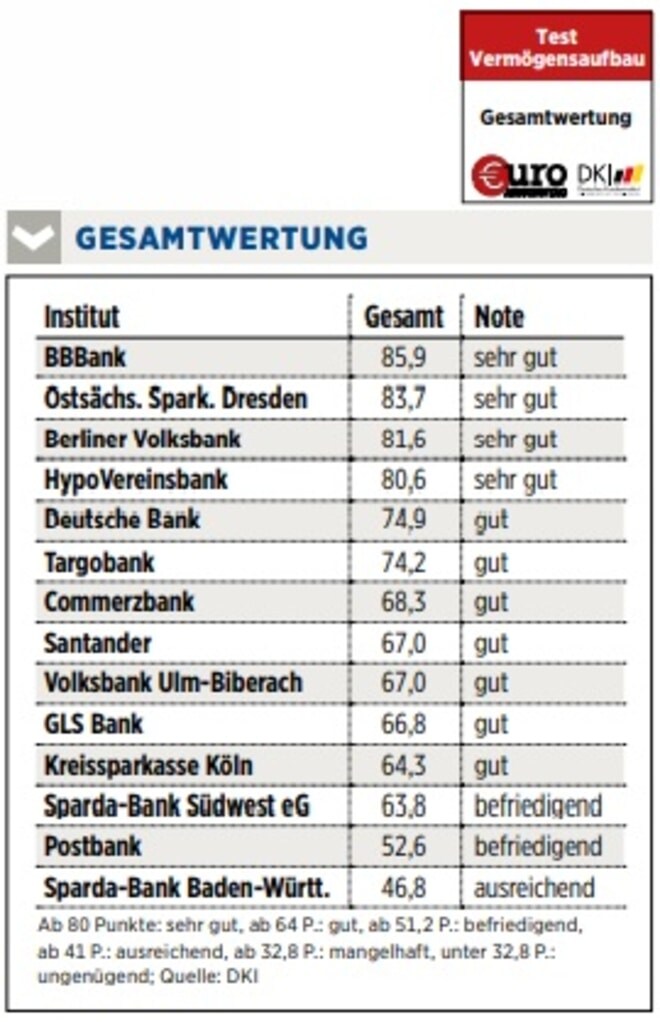

€uro am Sonntag wollte wissen, was Sparer in diesen Monaten empfohlen bekommen, wenn sie sich einem Bankberater anvertrauen, statt nur dem eigenen Instinkt zu folgen. Wir beauftragten das Deutsche Kundeninstitut (DKI) mit dem Test "Vermögensaufbau 2020". Das Düsseldorfer Institut machte sich auf und prüfte unter anderem mit Testkunden in Filialen von 14 Banken die Qualität der Beratung und der Produktempfehlungen. Die Tester gaben sich dabei als Berufseinsteiger, arrivierte Gutverdiener oder junge Familie mit zwei Kindern aus. Jede Bank wurde von ein oder zwei Testern je Profil besucht. Es gab in Summe also drei bis sechs Gesprächstermine in jeder Bank. Zudem checkte das DKI per Telefon oder E-Mail die Servicequalität der Geldhäuser.

Diesmal waren die acht überregionalen Institute BBBank, Commerzbank, Deutsche Bank, GLS Bank, HypoVereinsbank, Postbank, Santander und Targobank sowie die sechs regionalen Anbieter Berliner Volksbank, Kreissparkasse Köln, Ostsächsische Sparkasse Dresden, Sparda-Bank Baden-Württemberg, Sparda-Bank Südwest sowie die Volksbank Ulm-Biberach dabei.

Was Testpersonen alles erleben

Die Testpersonen brachten höchst unterschiedliche Eindrücke mit - von sehr gut bis alarmierend schlecht. Ein paar Kostproben: "Ich habe mich als Kunde wertgeschätzt gefühlt. Der Mitarbeiter erklärte mir das empfohlene Produkt gut und ausführlich", lobte ein Testkunde sein Beratungsgespräch bei der Deutschen Bank. "Der Berater machte überhaupt keinen Verkaufsdruck", sagte ein anderer über seine Erfahrungen mit der GLS Bank. Ein vorgeblicher Kunde der Ostsächsischen Sparkasse Dresden lobte: "Der Mitarbeiter wirkte maximal interessiert, mir ein für meine private und finanzielle Situation adäquates Angebot zu machen." Testsieger BBBank bekam ins Stammbuch geschrieben: "Ich würde die Bank auf jeden Fall weiterempfehlen."

Zu den negativen Erfahrungen gehörte zum Beispiel diese: "Die Beratertische standen ohne Trennung in einer Reihe, sodass ich die Gespräche am Nebenplatz klar mithören konnte", monierte ein Testkunde nach seinem Besuch bei der Commerzbank. Diskretion? Mindestens ausbaufähig. Bei der Deutschen Bank hieß es in einem Fall, der Kunde könne die Daten, die der Berater nicht richtig eingegeben hatte, ja selbst online abändern. Darauf muss man als Berater erst mal kommen: einen Kunden, der das persönliche Gespräch sucht, in die Onlinewelt zu schicken. Zu den weiteren Kritikpunkten gehörten erstaunlich viele Probleme mit der Computertechnik, zu intime Fragen, und in einem Fall bekam ein Testkunde auch nach viermaliger Erinnerung per Mail nicht das vom Berater in Aussicht gestellte Angebot geschickt.

Bei den Produktempfehlungen vergab das DKI die meisten Punkte für Indexfonds (ETFs). Eine hohe Punktzahl wurde auch für Empfehlungen wie Aktienfonds vergeben. Null Punkte gab es hingegen für die Ratschläge Tagesgeld oder Geldmarktfonds.

Testsieger: BBBank

Testsieger wurde diesmal der Vorjahresfünfte BBBank. Das Karlsruher Institut setzte sich vornehmlich dank des ersten Platzes in der Kategorie "Produktempfehlungen" durch. So rieten die Berater der BBBank häufig zu ETFs und Aktienfonds. Auch die Beratungsqualität wurde mit "sehr gut" bewertet. In allen Gesprächen wurden die Risikobereitschaft der Testkunden, ihre Erfahrung mit Vermögensanlagen, ihre bevorzugten Produkte zum Vermögensaufbau und ihre persönlichen Ziele besprochen. Die Berater machten sich ein umfassendes Bild von den konkreten Lebensumständen der Kunden und fielen damit auf, dass sie allesamt eine konkrete Produktempfehlung aussprachen.

Das ist deswegen eine Erwähnung wert, weil das im Test nicht immer der Fall war. Die Erläuterungen zu den empfohlenen Produkten, darunter auch Mischfonds, die nicht komplett in Aktien anlegen, und eine fondsbasierte Rentenversicherung, empfanden die Tester als ausführlich und sehr verständlich.

In der Sparte "Kundenservice" reich- te es immerhin zu einem "gut". Die Hotline-Mitarbeiter der BBBank wirkten überdurchschnittlich freundlich, und auf E-Mail-Anfragen erfolgte in den meisten Fällen vergleichsweise schnell eine Reaktion. Allerdings wurden die gestellten Fragen auf dem Mail-Weg nicht immer beantwortet.

Schlusslicht: Sparda-Bank BaWü

Auch die Bank, die im Test am schlechtesten abschnitt, hat ihren Sitz im Ländle. Die Sparda-Bank Baden- Württemberg landete mit der Gesamtnote "ausreichend" auf dem letzten Platz. Bei der Sonderauswertung für das Kundenprofil "Junge Familie" setzte es gar ein "ungenügend". Nur zwei von drei Testkunden bekamen bei der Sparda-Bank BaWü Vermögensverwaltungen empfohlen, die auch in ETFs investieren. Für das Profil "junge Familie" gab es keine Produktempfehlung und nicht einmal eine Anlageklasse als Orientierung. Was soll dann eine Beratung bringen?

Apropos Beratung: In keinem der Gespräche wurde eine sogenannte Geeignetheitserklärung angefertigt, obwohl Wertpapiere empfohlen wurden. Eine solche Erklärung ist gesetzlich vorgeschrieben. Die Rentenlücke, also das zu schließende Delta zwischen zu erwartender gesetzlicher Rente und gewünschtem Lebensstandard, wurde in keinem der Gespräche berechnet. Und nur ein Berater interessierte sich für die aktuelle Lebenssituation der Testperson. Befremdlich erschien auch dieses: Keiner der Testkunden erhielt Unterlagen zu den empfohlenen Produkten.

Im Kundenservice schafften die Stuttgarter immerhin ein "befriedigend". Hier punkteten die Schwaben damit, dass fast alle Testanrufer eine "inhaltlich vollständig zufriedenstellende" Antwort erhielten. Anders bei E-Mail-Anfragen. Bei 14 Rückmeldungen wurden Kundenfragen in nur drei Fällen inhaltlich beantwortet. Was mag in den elf anderen Antwort-Mails gestanden haben? Ähnlich häufig fielen im Test nur die HypoVereinsbank und die Volksbank Ulm-Biberach mit Inhaltsleere auf. Sie beantworteten Testkundenfragen jeweils in nur zwei Fällen inhaltlich.

Gegenüber dem Test des Vorjahres verbesserten sich neben der BBBank auch die HypoVereinsbank (trotz eklatanter Schwäche im Kundenkontakt per E-Mail), die Commerzbank und Santander. Schlechter als 2019 schnitten die Deutsche Bank und die GLS Bank ab.

Schulden werden oft ignoriert

DKI-Chef Jörn Hüsgen wunderte sich beim Test diesmal unter anderem hierüber: "Bemerkenswert ist, dass in 47 Prozent der Fälle, in denen keine Geeignetheitserklärung angefertigt wurde, Wertpapiere als mögliche Anlageform thematisiert wurden. "Das", so Hüsgen, "stellt möglicherweise eine Verletzung des Wertpapierhandelsgesetzes dar."

Noch ein paar Auffälligkeiten: Nach eventuellen Schulden der Kunden fragten die Berater nur in 58 Prozent der Fälle. Das heißt umgekehrt: 42 Prozent taten das nicht - und das bei einer Beratung zum Thema "Vermögensaufbau"! Positiv wiederum fiel die Ostsächsische Sparkasse Dresden auf. Sie beriet insgesamt am besten und erkundigte sich beispielsweise auch ausführlich nach den Versicherungen der Kunden.

Generell versuchten die Berater, jenen Testkunden, die sich als Gutverdiener ausgaben, vergleichsweise häufig noch etwas ganz anderes anzudrehen. Doch trotz solcher Ärgernisse förderte der Test Beruhigendes zutage: 83 Prozent der Berater erschienen den Testern fachlich kompetent oder sehr kompetent. An ihrer Expertise wird also nicht gespart. Das ist doch was.

I: Berufseinsteiger

Meine Anlageziele "Ich möchte das Geld für mich arbeiten lassen, auf Sicht aber auch schnell über 10.000 Euro verfügen können. Anlagen in Fonds und Aktien wären okay. Wenn ich in Rente gehe, sollte mindestens das eingezahlte Kapital zur Verfügung stehen."

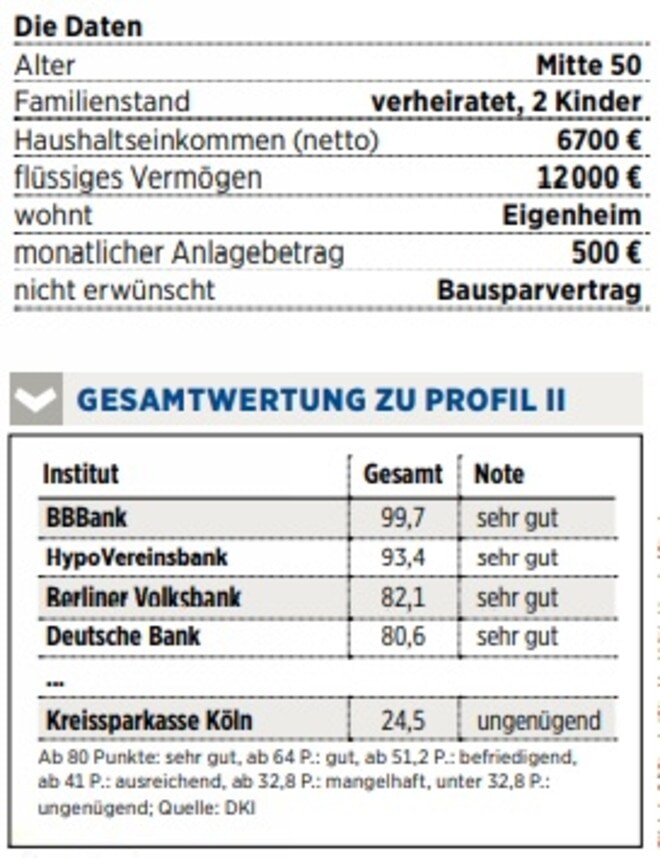

II: Gutverdiener

Meine Anlageziele "Bis zur Rente soll mein Geld noch Rendite bringen - gern mit Fonds und Aktien. Kursschwankungen halte ich gut aus. Falls ich im Ruhestand mal plötzlich Geld benötige, sollte ich auf 20.000 Euro schnell zugreifen können."

III: Familie

Unsere Anlageziele "Wir beide arbeiten, da soll auch unser Geld arbeiten, und zwar für uns. Aktien und Fonds sind uns recht. Schwankende Kurse sind für uns kein Problem. Für Notfälle sollten etwa 10.000 Euro schnell verfügbar sein."

So wurde bewertet:

Mit dem Deutschen Kundeninstitut (DKI) hat €uro am Sonntag drei Musterkunden entwickelt, um auf dieser Basis zu erfahren, welche Vorschläge zum Vermögensaufbau die 14 Banken im Test unterbreiten. An diesen drei Typen (Berufseinsteiger, Gutverdiener, junge Familie) orientierten sich unsere Testkunden in ihren Beratungsgesprächen vor Ort. Insgesamt gliedert sich der bereits neunte Test dieser Art, bei dem 160 Einzelkriterien bewertet wurden, in drei Kategorien.

Beratung (Gewicht: 50 Prozent): Bei den Bankterminen achteten die Tester vor allem darauf, wie präzise die Berater auf die individuellen Wünsche eingingen, ihre finanzielle Situation erfassten, welche Vorschläge sie machten und wie es um die Informationen zu Chancen, Risiken und Gebühren der empfohlenen Produkte bestellt war.

Produktempfehlungen (30 Prozent): Hier wurde bewertet, wie gut die Produktarten, die den Testkunden nahegelegt wurden, zu ihrem jeweiligen Risikoprofil und ihren geäußerten Wünschen passten. Besonders positiv wurde die Anlageempfehlung "ETF" bewertet. Besonders negativ gewichteten die Tester Tagesgeld und Geldmarktfonds.

Kundenservice (20 Prozent): Hierbei wurden mit Testanrufen und -mails Freundlichkeit, Schnelligkeit und Kompetenz der Mitarbeiter getestet. Zudem wurden die Internetseiten der Banken auf ihren Informationsgehalt zum Vermögensaufbau geprüft.

__________________________

Übrigens: Delta Air Lines und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Commerzbank

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Commerzbank

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: TZIDO SUN / Shutterstock.com, Monster Ztudio / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

Nachrichten zu Deutsche Bank AG

Analysen zu Deutsche Bank AG

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. | |

| 29.01.2026 | Deutsche Bank Overweight | Barclays Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Jefferies & Company Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 20.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 04.12.2025 | Deutsche Bank Neutral | Goldman Sachs Group Inc. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 04.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 28.04.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 03.02.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 06.01.2023 | Deutsche Bank Underperform | Credit Suisse Group |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Deutsche Bank AG nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen