Girokonten: Welche nichts kosten und wie Sie Gebühren zurückholen

€uro am Sonntag erklärt, wie Kunden sich nach einem BGH-Urteil ungerechtfertigte Gebühren zurückholen können - und wo es noch kostenlose Konten gibt.

Werte in diesem Artikel

von Simone Gröneweg, Euro am Sonntag

Am Girokonto führt kein Weg vorbei. Das benötigt jeder. Umso ärgerlicher, dass Banken und Sparkassen seit Jahren an ihren Konditionen schrauben und Kunden immer stärker zur Kasse bitten. Höhere Gebühren, teurere Buchungen oder ein Extraentgelt am Automaten - Beispiele gibt es viele. Mancher Kunde heftet die Briefe der Bank nur noch resigniert ab, andere Verbraucher suchen nach einer Alternative. Immerhin gibt es hierzulande etwa 1.700 Banken, die etwa 3.500 verschiedene Kontomodelle anbieten. Das Problem: Die Vielfalt in der Kontenwelt ist zwar groß, in der Regel muss der Kunde aber zahlen.

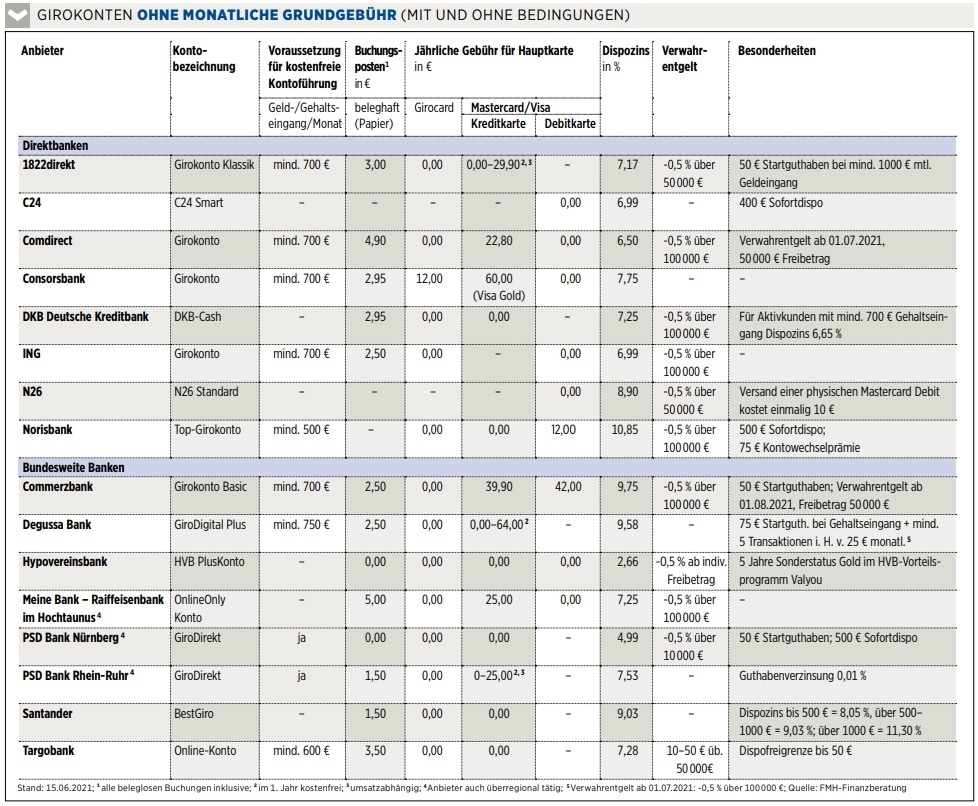

Die Finanzberatung FMH hat für €uro am Sonntag Girokonten herausgesucht, für die keine monatliche Gebühr fällig wird (siehe Tabelle unten). Dabei wurden nur Banken berücksichtigt, die bundesweit aktiv sind. "Bedingungslos kostenlose Konten gibt es nur wenige", erklärt Ania Scholz-Orfanidis von FMH. Die meisten Banken knüpften das kostenlose Konto an Voraussetzungen, sagt sie. Besonders beliebt ist bei den Instituten der monatliche Mindestgeldeingang. "Das wundert nicht, denn die Geldhäuser wollen am liebsten als Hausbank für die Kunden fungieren", weiß Scholz-Orfanidis. So haben sie die Chance, an Kontoinhaber weitere Produkte zu vermitteln.

Generell gilt: Je analoger die Dienstleistungen bei der Bank, desto teurer wird es. Ein Blick in die Tabelle unten zeigt, dass Überweisungsaufträge auf Papier (auf Bankendeutsch: beleghaft) in der Regel extra kosten. Wer sein Geld online überweist, zahlt hingegen keine Gebühr. Akteure wie die Berliner Digitalbank N26 oder C24, die Direktbank des Vergleichsportals Check24, bieten gar keine beleghaften Überweisungen mehr an.

Die Girocard gehört noch zum Standardprodukt der Banken, aber auch das scheint sich zu ändern. Bei der Consorsbank kostet diese Karte seit bald drei Monaten einen Euro monatlich. Für Aufregung sorgte kürzlich die Deutsche Kreditbank DKB. Sie will eine Visa-Debitkarte einführen. Die Giro- und Kreditkarten blieben weiterhin verfüg- bar, heißt es bei der DKB. Die genauen Produktdetails würden aktuell noch geprüft. "Mit dem Thema müssen sich Kunden auseinandersetzen", sagt Scholz-Orfanidis. Wer in einem kleinen Dorf lebe, sei beim Bezahlen beim Bäcker oder im Zeitungsladen auf eine Girocard angewiesen. Andere Abrechnungssysteme seien für diese kleinen Läden oft zu teuer.

Wer sich in den vergangenen Jahren über Gebührenerhöhungen seiner Bank geärgert hat, sollte einen Blick in die Vertragsunterlagen werfen. Kunden können nämlich von einem Urteil des Bundesgerichtshofs (BGH) profitieren. Bisher machten es sich die Geldhäuser einfach, wenn sie ihre Geschäftsbedingungen änderten und informierten Kunden in der Regel zwei Monate vorher schriftlich. Reagierten die nicht, wurde das als stillschweigende Zustimmung gewertet. So legten es die Klauseln in den Allgemeinen Geschäftsbedingungen (AGB) fest.

Diese Praxis war Verbraucherschützern ein Dorn im Auge. Der Verbraucherzentrale Bundesverband (vzbv) strengte eine Musterklage gegen die Postbank an und bekam Recht. Der BGH erklärte die Postbank-Klauseln Ende April für unwirksam (Az.: XI ZR 26/20). Die Bankenbranche reagierte unangenehm überrascht, die Verbraucherschützer frohlockten. "Bankkunden sollten ihre Kontoverträge auf die entsprechenden AGB-Klauseln überprüfen", rät David Bode, Rechtsreferent beim vzbv. Bankkunden, deren Institut in den vergangenen Jahren die Gebühren erhöht hat, ohne dass sie dem explizit zugestimmt haben, könnten zu viel gezahltes Geld zurückfordern. Dabei geht es nicht nur um die Kontoführungsgebühr, sondern auch um Gebühren für Kreditkarten, Überweisungen oder Kontoauszüge.

Experten verweisen jedoch auf die gesetzliche Verjährungsfrist von drei Jahren (beginnt mit dem Ende des Jahres, in dem Ansprüche entstanden sind). Das bedeutet, Kunden könnten Geld, das sie seit dem 1. Januar 2018 zu viel gezahlt haben, bis Ende 2021 zurückverlangen. Die Banken haben sich bisher öffentlich zurückgehalten, lediglich die Deutsche Bank - zu der die Postbank gehört - gab bekannt, dass sie 2021 mit Belastungen in dreistelliger Millionenhöhe rechne. Ansonsten heißt es in der Branche, man werde individuell prüfen.

Letztendlich kommt es darauf an, wie die Kunden reagieren. "Die Banken werden voraussichtlich den Kunden nicht ohne deren Zutun die überhöhten Gebühren zurückzahlen", sagt David Riechmann, Referent für Bank- und Kapitalmarktrecht bei der Verbraucherzentrale Nordrhein-Westfalen. "Die Verbraucher müssen schon aktiv werden", betont er. Die Musterbriefe dafür stehen bereit. Interessierte können auf der Internetseite der Verbraucherzentralen (www.verbraucherzentrale.de) die entsprechenden Formulare herunterladen.

"Im Idealfall weiß man genau, was man zu viel gezahlt hat", sagt Riechmann. Relativ leicht sei das Ganze nachzuvollziehen, wenn nur die Monatsgebühr erhöht wurde. Komplizierter wird es, wenn es um Einzelbuchungen geht. Dafür muss man Änderungsmitteilungen und Kontoauszüge sichten. Wer die Unterlagen nicht mehr hat oder dort nicht durchblickt, sollte sich an die Bank wenden und eine Auflistung der Entgelte anfordern. Es gibt aber auch Musterschreiben für Kunden, die gar nicht wissen, wie viel sie zu viel gezahlt haben und trotzdem Rückforderungen stellen möchten. Ob sich der Aufwand lohnt, kommt auf die Höhe der zu viel gezahlten Gebühren und Entgelte an. Die Stiftung Warentest rechnet das Beispiel einer Postbank-Kundin vor, die rund 190 Euro zurückverlangen kann.

Vereinzelte Rechtsanwaltskanzleien wollen für Kunden auf stark automatisiertem Weg Geld zurückfordern. Die Berliner Kanzlei Gansel Rechtsanwälte kooperiert mit dem Dienstleister Spreefels, der den Einzug der Forderung gegenüber der Bank übernimmt. Bekommt der Kunde am Ende tatsächlich Geld zurück, muss er 25 Prozent als Erfolgshonorar abgeben. In jedem Fall läutet das BGH-Urteil eine neue Ära ein. Gebührenänderungen würden für Banken künftig deutlich komplexer und damit auch teurer, sagt Oliver Mihm, Chef der Beratungsfirma Investors Marketing.

Doch die Branche tüftelt bereits an Lösungen. So plant die Commerzbank unverändert, eine zum 1. Juli vorgesehene neue Kontoführungsgebühr einzuführen. "Die Bank arbeitet dafür an einem Prozess, der den Vorgaben des BGH-Urteils entspricht", erklärt ein Sprecher. Erhöhungen wird es also auch künftig geben. Kostenlose Konten von einzelnen Anbietern aber auch, meint Verbraucherschützer Riechmann.

_____________________________

Ausgewählte Hebelprodukte auf Deutsche Bank

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Deutsche Bank

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: Bjoern Wylezich / Shutterstock.com, PhotographyByMK / Shutterstock.com, Finanzen Verlag

Nachrichten zu Deutsche Bank AG

Analysen zu Deutsche Bank AG

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. | |

| 29.01.2026 | Deutsche Bank Overweight | Barclays Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Jefferies & Company Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 20.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 04.12.2025 | Deutsche Bank Neutral | Goldman Sachs Group Inc. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 04.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 28.04.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 03.02.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 06.01.2023 | Deutsche Bank Underperform | Credit Suisse Group |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Deutsche Bank AG nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen