Filialbank-Kredite im Test: Wo Sie sogar beim Geldleihen sparen können

Man gönnt sich ja sonst nichts: Für größere Anschaffungen nutzt jeder vierte Haushalt einen Ratenkredit. €uro am Sonntag hat die Angebote in den Bankfilialen getestet.

Werte in diesem Artikel

von Andreas Pilmes, Euro am Sonntag

Corona und Kredit, das ist so eine Sache. Während der Lockdowns registrierte der Bankenverband eine spürbare Zurückhaltung der Verbraucher, sich Geld zu leihen. Auch wenn manche das tun mussten, um alte Schulden durch neue zu begleichen. Je entspannter die Situation in Sachen Pandemie jedoch wurde, desto mehr stieg auch die Kreditnachfrage. So war es zumindest im vergangenen Jahr zu beobachten, als Deutschlands Geldhäuser insgesamt 51,6 Milliarden Euro an Privatkunden verliehen haben.

Und so dürfte es auch in diesem Jahr wieder sein. Im Schnitt nutzt jeder vierte Haushalt einen Ratenkredit für Konsumausgaben, sei es der neue Fernseher für die EM oder ein Motorrad, sei es ein Swimmingpool im Garten - oder einfach nur der lang ersehnte Urlaub. 17 Prozent sind einer Umfrage zufolge bereit, ihre Ferien dieses Jahr via Dispo zu finanzieren, weitere vier Prozent per Ratenkredit.

Dass sich Vergleichen lohnt, ist eine Binsenweisheit, die natürlich auch für Ratenkredite gilt. Wie sehr es sich lohnen kann, das zeigt der Test von Ratenkrediten in Filialbanken, den das Deutsche Kundeninstitut DKI im Auftrag von €uro am Sonntag durchgeführt hat. Es ist inzwischen das elfte Jahr, dass diese auf Herz und Nieren untersucht wurden - den Test der Onlinekredite finden Sie in der nächsten Ausgabe. Neu ist dieses Mal, dass Hypovereinsbank, Creditplus Bank und Santander dabei sind, sodass jetzt die Leistungen von acht Filialbanken in den Test einfließen. So viel gleich mal vorweg: Einer der Newcomer punktete bemerkenswert.

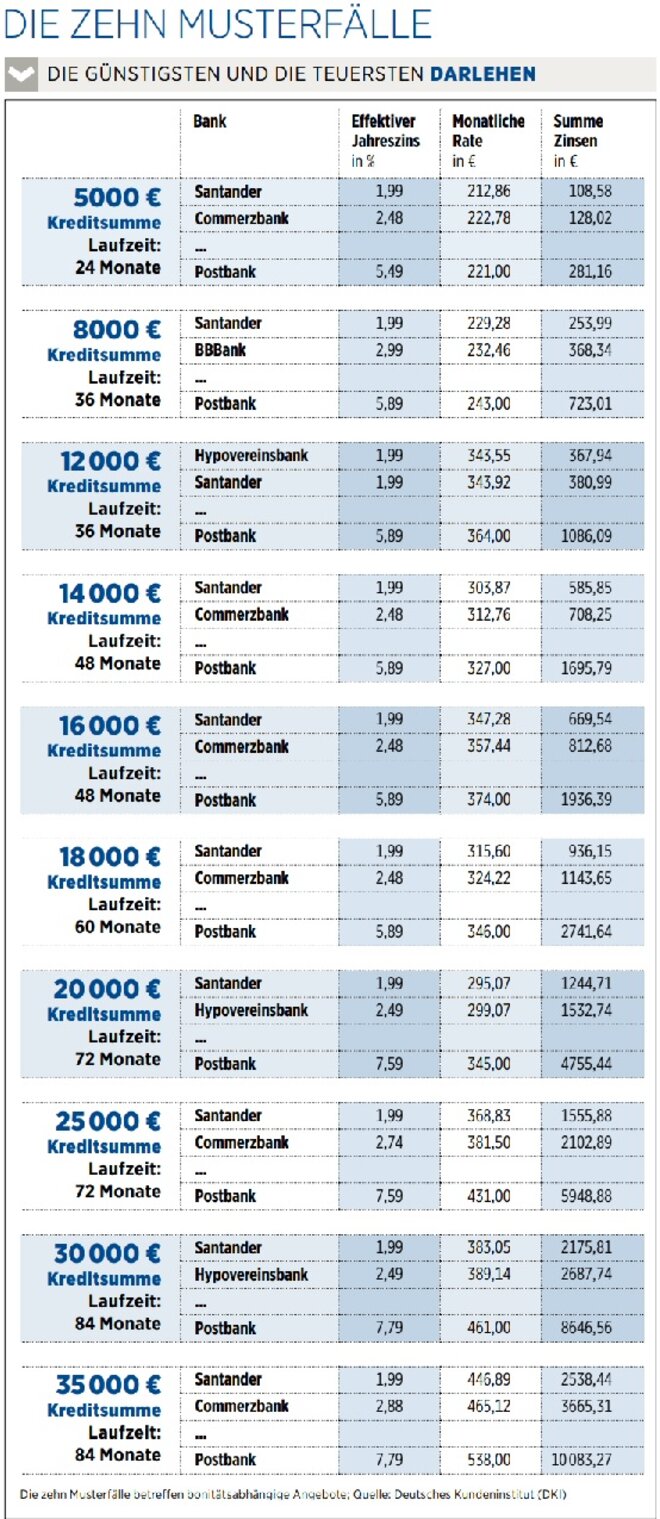

Zehn Testfälle

Um die Angebote vergleichbar zu machen, hat das DKI zehn Testfälle mit zehn Testkunden entworfen: Vom Kredit über 5.000 Euro für ein neues Schlafzimmer bis hin zum Kauf eines Klaviers für 35.000 Euro reichte eine bunte Palette an Konsumwünschen, die auf Pump finanziert werden sollten. Mit ganz unterschiedlichen Voraussetzungen: Schließlich nehmen Lebensumstände wie Einkommen oder Arbeitsverhältnis Einfluss auf die Kreditkonditionen.

Bei der Commerzbank und der Creditplus Bank etwa darf der Antragsteller nicht älter als 79 Jahre sein. Freiberufler und Selbstständige erhalten nur bei der Targobank einen Ratenkredit. Die anderen Geldhäuser sind traditionell der Meinung, dass in derlei Haushalten ein Klavier nicht angebracht sei. Aber auch Festangestellte müssen mitunter nachweisen, dass sie zwischen einem und sechs Monaten im Job sind. Überhaupt ist die Kreditvergabe insgesamt offenbar etwas restriktiver geworden. Bevorzugt werden Gutverdiener mit einem sicheren Job, ergab eine Umfrage des Vergleichsportals Verivox. So sei schon im vergangenen Jahr der Anteil von Krediten für Beamte gestiegen.

Recherche vor Ort

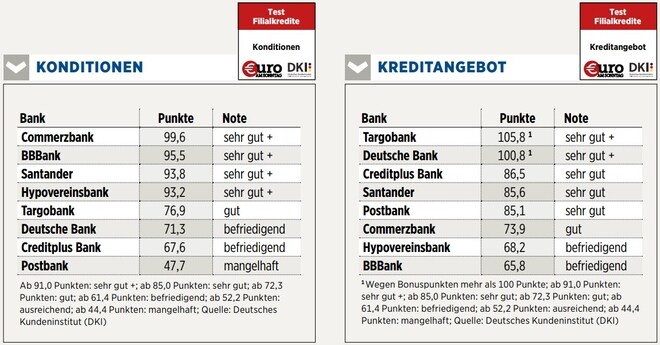

Das DKI schickte zusätzlich anonyme Musterkunden in die Filialen, um die Qualität der Beratung vor Ort zu checken. Gleiches geschah per Telefon und E-Mail, um herauszufinden, wie schnell, kompetent und freundlich die Bankmitarbeiter auf Anfragen reagieren. Unterm Strich kamen so 320 Kundenkontakte mit 285 Einzelkriterien zustande. Vier Kategorien bilden das Ergebnis: Konditionen, Kundenservice, Angebot und Information. Wobei die Konditionen, also Zinssatz, Kreditkosten und Gebühren, doppelt so hoch gewertet wurden wie die restlichen Kategorien.

Denn sie sind natürlich des Pudels Kern bei einem Kredit, oder Neudeutsch: the beef. Positiv ist, dass keine der Banken extra Gebühren erhebt, die Summe der Zinsen entspricht also immer der Summe der Kosten. Dennoch zeigen sich deutliche Unterschiede: Den niedrigsten Zinssatz für jeden Musterfall nannten Santander und Hypovereinsbank mit jeweils 1,99 Prozent. Die Postbank verlangte für alle Musterfälle den höchsten Zinssatz. Je höher der Kreditbetrag und je länger die Laufzeit, desto größer sind die Differenzen. Bei geliehenen 5.000 Euro über 24 Monate spart der Kunde 172,58 Euro, wenn er zu Santander statt zur Postbank geht. Im Musterfall mit der höchsten Kreditsumme, 35.000 Euro für 84 Monate, sind es gar 7.544,83.

Doch das allein ist für die endgültige Bewertung noch nicht ausschlaggebend: Die Banken wurden zusätzlich gebeten, den effektiven Zinssatz zu nennen, den zwei Drittel ihrer Kunden bei unterschiedlichen Laufzeiten und Kredithöhen erhalten - der Zwei-Drittel-Zins gilt als allgemeine Richtschnur. Hier gaben BBBank und Hypovereinsbank am häufigsten den niedrigsten Zinssatz an, die Deutsche Bank am häufigsten den höchsten. BBBank und Postbank verlangen als Einzige keine Gebühren für optionale Leistungen wie Sondertilgungen oder Ratenerhöhungen und verzichten sogar auf eine Vorfälligkeitsentschädigung bei vorzeitiger Rückzahlung. Insgesamt erhielten in der Kategorie "Konditionen" Commerzbank, BBBank, Hypovereinsbank und Santander die Bestnote "sehr gut +".

Faktoren wie die Altersbegrenzung bei Creditplus und Commerzbank flossen in die Kategorie "Angebot" ein. Ebenso etwa ein erweitertes Widerrufsrecht, das die Hälfte der Banken einräumt. Oder die Bearbeitungszeit, die schnellstens zwischen einem halben Tag und zwei Tagen beträgt. Eine Schufa-Abfrage führen alle Geldhäuser durch. Zudem verlangen sie einen Gehalts- oder Bonitätsnachweis sowie teils Kontoauszüge. Und auch eine stille Gehaltsabtretung als Sicherheit. Ausnahmen: Hypovereinsbank sowie BBBank, bei der ein Kredit jedoch an ein Girokonto und die Mitgliedschaft in der Genossenschaft geknüpft ist.

Am flexibelsten während der Laufzeit sind die Darlehen von Creditplus Bank, Deutscher Bank, Postbank und Targobank. Hier können Raten erhöht, gesenkt oder gestundet werden, der Zahlungszeitpunkt kann geändert, Sonderzahlungen oder vorzeitige Tilgung können vorgenommen werden. Targobank und Deutsche Bank sicherten sich beim Angebot ein "sehr gut +".

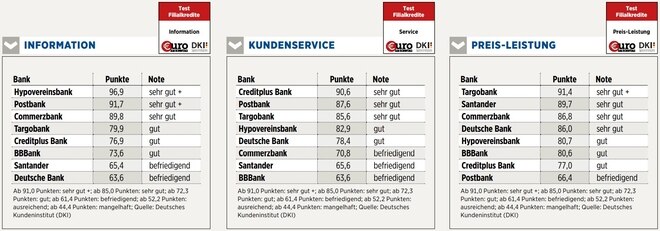

Diese Note bekamen Hypovereinsbank und Postbank beim Thema "Information". Dabei ging es um die Beratungsqualität vor Ort. Die wurde von den Testkunden in verschiedenen Filialen der gleichen Bank durchaus unterschiedlich bewertet. Bei der BBBank etwa urteilte ein Tester: "Die Beratung fand ich sehr offen und die Empfehlung empfand ich auch sehr gut." Ein anderer sagte: "Der Berater war nicht in der Lage, ein konkretes Angebot zu errechnen, da ich zuerst als Kunde angelegt werden müsste. Dazu müsste ich auf der Stelle ein Girokonto als Gehaltskonto eröffnen." Insgesamt bewerteten die Tester jedoch 88 Prozent der Berater als "sehr kompetent" oder "kompetent", ebenso deren Erläuterungen.

Überwiegend positiv fielen auch die Beurteilungen beim Kundenservice aus: Fünf der acht Anbieter schnitten mit "sehr gut " oder "gut" ab. Von 120 Anrufen bei den Hotlines wurden 14 nicht angenommen, allein sechs von Santander. Die Fragen wurden zu 98 Prozent zumindest teilweise beantwortet. Die freundlichsten, kompetentesten und hilfsbereitesten Mitarbeiter gab es bei Targobank, Creditplus und Postbank.

Gewinner und Verlierer

Anfragen per E-Mail wurden zu 95 Prozent beantwortet, am schnellsten von der BBBank mit gut zwei Stunden - allerdings wurde hier keine Frage inhaltlich beantwortet. Bei Santander dauerte es im Gegensatz dazu mehr als sieben Tage, jedoch wurden 14 von 15 Fragen wenigstens teilweise beantwortet. Den Internetauftritt selbst beurteilten die Tester bei allen Banken als übersichtlich, selbsterklärend und klar strukturiert.

Das zeigt unterm Strich, dass keine Bank in allen Kategorien voll punkten kann. Andererseits gibt es auch keine, die auf jedem Gebiet versagen würde. Das beste Gesamtpaket und den Testsieg errang die Hypovereinsbank. Sie überzeugte vor allem bei der Informationsqualität und den Konditionen. Beim Kundenservice landete sie auf einem guten 4. Platz, lediglich beim Angebot gab es nur ein "befriedigend". Hier schlug sich auch nieder, dass die Kredithöhe - wie bei der Postbank - mit 50.000 Euro die niedrigste aller Banken war.

Beim HVB KomfortKredit sind Bearbeitung, Kontoführung, Sondertilgungen, Änderungen des Zahlungszeitpunkts oder die Aufstockung des Darlehens gebührenfrei. Der effektive Jahreszins für die zehn Musterfälle liegt meist im Mittelfeld, für einen Fall gab sie den günstigsten und für zwei Fälle den zweitgünstigsten Zins an. Beim Kundenservice sammelte das bayerische Geldhaus Punkte durch schnelle und überwiegend kompetente Reaktionen via Hotline. Der Kontakt per E-Mail dauerte etwas länger.

Am anderen Ende der Liste findet sich die Postbank. Und das, obwohl Angebot und Service als "sehr gut", die Informationsqualität sogar als "sehr gut+" bewertet wurden. Bei den Konditionen jedoch gab es ein "mangelhaft". Sie waren mit Abstand die höchsten bei allen Musterfällen. So ist das eben bei einem Kredit: Wer will schon den Urlaub oder den Fernseher teurer machen, als sie ohnehin schon sind?

So wurde gewertet:

Das Deutsche Kundeninstitut testete acht Filialbanken, die bonitätsabhängige Ratenkredite für Privatpersonen anbieten. Der Test war unterteilt in vier Kategorien. Die Konditionen (Kosten für Kredite auf Basis von zehn konkreten Musterfällen, Zwei-Drittel-Zins) wurden dabei mit 40 Prozent gewertet. Jeweils 20 Prozent entfielen auf die Kategorien Kreditangebot (Laufzeit, Bonitätsprüfung, Flexibilität usw.), Information (Beratungsqualität in gestelltem Kundengespräch in Filialen) und Kundenservice (Freundlichkeit, Schnelligkeit und Kompetenz bei Anfrage per Telefon oder E-Mail). Das Preis-Leistungs-Verhältnis floss nicht eigens in die Bewertung ein. Die maximale Punktzahl betrug 100. Durchgeführt wurde der Test von Februar bis Juni.

_____________________________

Ausgewählte Hebelprodukte auf Commerzbank

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Commerzbank

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: IM Photo / Shutterstock.com, haveseen / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

Nachrichten zu Deutsche Bank AG

Analysen zu Deutsche Bank AG

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. | |

| 29.01.2026 | Deutsche Bank Overweight | Barclays Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Jefferies & Company Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 20.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 04.12.2025 | Deutsche Bank Neutral | Goldman Sachs Group Inc. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 04.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 28.04.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 03.02.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 06.01.2023 | Deutsche Bank Underperform | Credit Suisse Group |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Deutsche Bank AG nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen