Tages- und Festgeld: Wo es überhaupt noch Zinsen gibt

Die Deutschen schätzen die Sicherheit. Trotz Verwahrentgelten und steigender Inflation lassen sie ihr Geld auf Tages- und Festgeldkonten liegen. €uro am Sonntag zeigt, welche Banken Kunden nicht zur Kasse bitten und immerhin noch etwas zahlen.

Werte in diesem Artikel

von Simone Gröneweg, Euro am Sonntag

Es ist schon erstaunlich. Auf die Frage "Welche Produkte eignen sich für den Vermögensaufbau?" antworten die Deutschen in Umfragen immer wieder: "Aktien!" Und trotzdem bunkern sie ihr Geld auf Giro-, Tages- oder Festgeldkonten. "Die Banken schwimmen in Geld, weil es so viele Leute gibt, die ihr Erspartes immer noch auf Tagesgeldkonten anlegen wollen", sagt Max Herbst von der FMH-Finanzberatung.

Deutsche Sparer schätzen die Sicherheit, allerdings zahlen sie darum bei der Geldanlage oft drauf. Der Leitzins der Europäischen Zentralbank (EZB) dümpelt seit mehr als fünf Jahren bei null Prozent. Banken, die bei der EZB Geld parken, müssen 0,5 Prozent Strafzinsen zahlen. Infolgedessen haben die Finanzinstitute ihre Zinsofferten stark reduziert oder bitten Sparer sogar zur Kasse. Immer mehr verlangen Strafzinsen oder ein Verwahrentgelt.

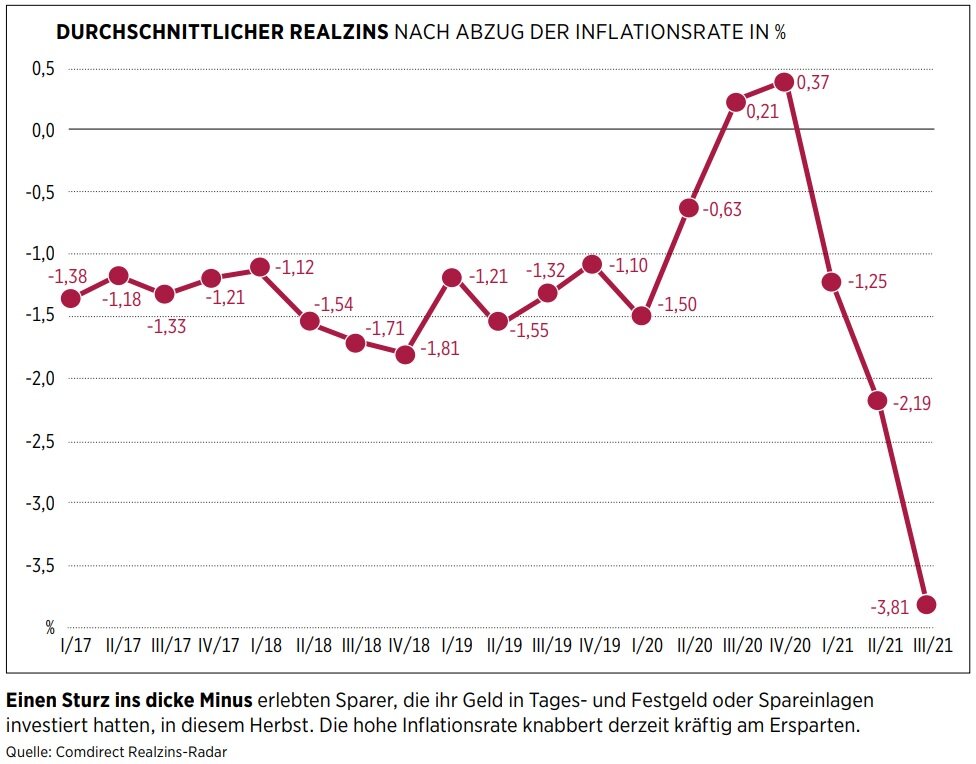

Hinzu kommt, dass die Inflation zuletzt kräftig angezogen hat. Die Verbraucherpreise legten im November um 5,2 Prozent zu, teilte das Statistische Bundesamt mit. Durch die steigenden Verbraucherpreise verlieren die Ersparnisse auf Tages- und Festgeldkonten schon ohne Strafzinsen an Wert. "Das Jahr 2021 ist für deutsche Sparer bereits jetzt das Jahr mit dem höchsten Wertverlust aller Zeiten", schreibt die Direktbank Comdirect. Über 47 Milliarden Euro hätten deren Spareinlagen in den ersten neun Monaten bereits an Wert verloren, haben die Fachleute für den Realzins-Radar (siehe Grafik) berechnet. Pro Kopf seien das 570 Euro.

Die Zeiten für konservative Sparer sind also schlecht. Daran wird sich so schnell wohl nichts ändern. Aus Sicht der Deutschen Bank könnte 2022 zwar das Jahr der Zinswende werden, aber diese Einschätzung gilt vornehmlich für die USA. Anders als die US-Notenbank Fed dürfte sich die EZB mit einer Zinswende etwas mehr Zeit lassen. "Die Zinsen für Tages- und Festgeld werden daher auch 2022 auf sehr niedrigem Niveau verharren", meint jedenfalls Carsten Brzeski, Chefvolkswirt der ING Deutschland.

Konservative Anleger müssen weiter auf bessere Zeiten warten. Max Herbst nennt derweil die Vorzüge eines Tagesgeldkontos, die auch im Zinstief gelten. Sparer kämen jederzeit an ihr Geld heran, die Kontoführung sei fast immer kostenfrei und Spareinlagen seien bis 100.000 Euro pro Bank und Kunde gesetzlich gesichert. Wen diese Argumente überzeugen, der sollte sich auf die Suche nach adäquaten Angeboten machen. Es gibt immer noch einzelne Institute, die nennenswerte Zinsen zahlen. Die FMH-Finanzberatung sichtet jede Woche für €uro am Sonntag die attraktivsten Offerten für Festgeld, Tagesgeld und langfristige Anlagen. Einzelne Anbieter überflügeln die Konkurrenz regelmäßig mit ihren deutlich besseren Konditionen und belegen häufiger die Spitzenplätze in den Tabellen, die anführen, wer die höchsten Zinsen zahlt.

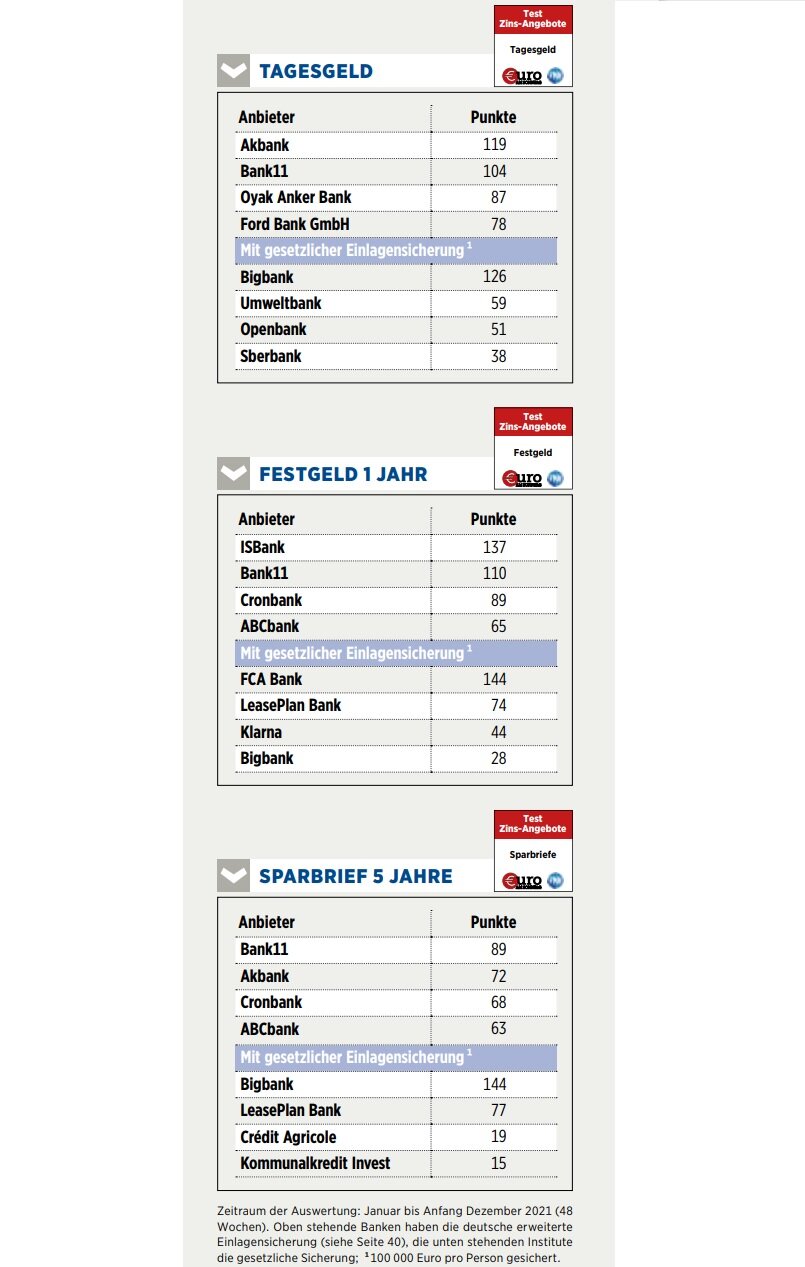

In der Kategorie Tagesgeld tat sich in diesem Jahr besonders die Akbank hervor. Die deutsche Tochter der türkischen Akbank TAS belegte 48 Mal die vorderen Plätze. Die Bank11 mit Sitz in Neuss rangiert in diese Kategorie auf dem 2. Platz. Sie gehört zur Werhahn-Gruppe und ist vor allem in der Kfz-Finanzierung aktiv. Beide Institute sind Mitglieder in der privaten Einlagensicherung des Bundesverbandes deutscher Banken (BdB), die über die gesetzliche Sicherung hinausgeht. Das bedeutet: Falls Kunden durch eine Bankpleite mehr als 100.000 Euro verlieren sollten, steht die BdB-Sicherung für den darüber hinausgehenden Betrag gerade.

Ausländische Banken bieten mehr

Die Bigbank aus Estland schaffte es 2021 beim Tagesgeld ebenfalls regelmäßig in die Tabellenspitze. Das Institut hat seinen Sitz in der estnischen Stadt Tartu, bietet aber als Onlinebank auch Kunden in Deutschland Sparprodukte an. Das angelegte Vermögen unterliegt der gesetzlichen Einlagensicherung. Damit haben alle Kontoinhaber im Pleitefall einen Rechtsanspruch auf Rückerstattung ihres Geldes bis zu einer Summe von 100.000 Euro. Aktuell bekommen Sparer 0,30 Prozent fürs Tagesgeld.

Während sie beim Tagesgeld jederzeit an ihr Erspartes herankönnen, ist das beim Festgeld nicht möglich. Erst am Ende der Laufzeit können die Kunden wieder über ihr Geld verfügen. Je länger die Laufzeit, desto höher fallen in der Regel die Zinsen aus. In dieser Kategorie fiel im Lauf des Jahres unter anderem die ISBank häufig mit vergleichsweise attraktiven Konditionen auf. Das Tochterinstitut eines türkischen Geldhauses agiert hierzulande als Onlinebank, fällt aber im Gegensatz zur Bigbank unter die erweiterte Einlagensicherung.

Auch die italienische FCA Bank - ein Gemeinschaftsunternehmen des Automobilkonzerns Stellantis und der französischen Bank Crédit Agricole - belegte sehr oft die vorderen Ränge in den Zinstabellen. Aktuell zahlt das Institut 0,80 Prozent, wenn jemand dort für zwölf Monate sein Erspartes anlegt. Allerdings muss man bedenken, dass die italienische Einlagensicherung ein eher durchschnittliches Sicherheitsrating hat. Immerhin zeigte sich die Ratingagentur S & P zuletzt zuversichtlich, dass Italien seine geplanten Reformen für mehr Wirtschaftswachstum in die Tat umsetzen wird. Das Beispiel verdeutlicht, dass Anleger sich die Ratings der Staaten, aus denen die Banken stammen, durchaus ansehen sollten.

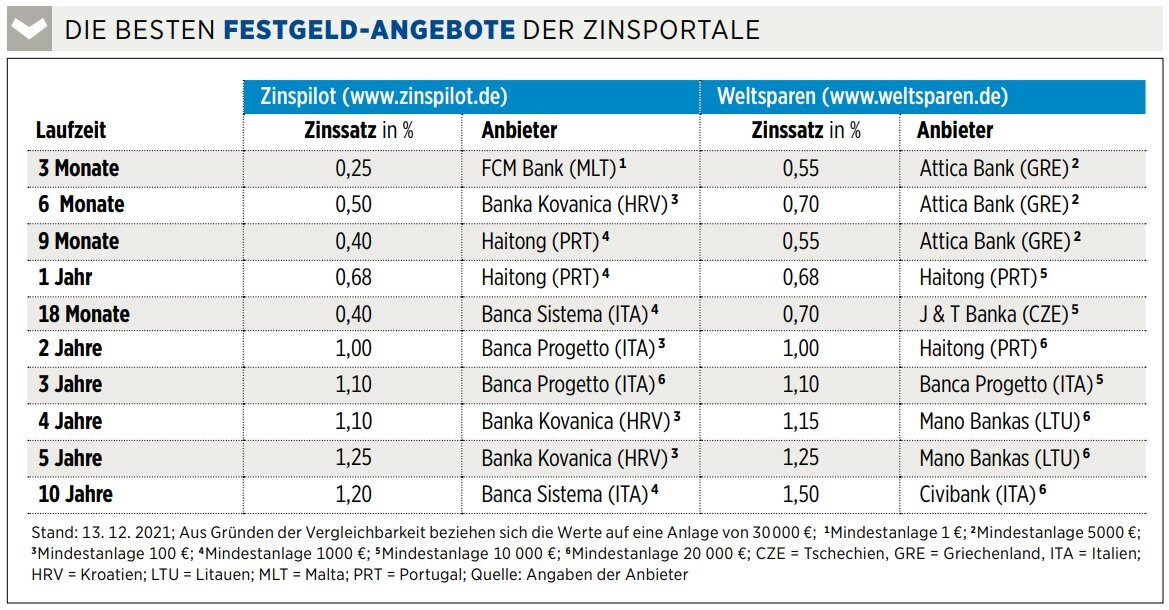

Plattformen wie Zinspilot und Weltsparen fungieren oft als Vermittler, wenn jemand sein Vermögen im Ausland anlegen möchte. Verbraucher können so mit geringem Aufwand Produkte von ausländischen Banken nutzen, oh- ne dort extra ein Konto eröffnen zu müssen. Zudem kann man die Angebote unbürokratisch wechseln. "Das Interesse an Tages- und Festgeld lässt nicht nach", sagt Matthias Paul vom Fintech Raisin DS, das die Plattformen Weltsparen und Zinspilot betreibt. Einjähriges Festgeld sei beim Portal Weltsparen zum Beispiel besonders beliebt, ergänzt er.

Bonität des Staates beachten

Anleger, die diese Möglichkeiten nutzen, dürfen das Thema Sicherheit nicht aus den Augen verlieren. Offerten aus wirtschaftlich kriselnden Ländern sollte man besser meiden, rät Sandra Klug von der Verbraucherzentrale Hamburg. "Die Bonität des jeweiligen Staates hat eine große Bedeutung", sagt sie. Als bonitätsstarke Staaten gelten Deutschland, Frankreich, die Niederlande, Österreich oder Schweden. "Ihnen kann man zutrauen, dass sie Anlegern im Ernstfall ihr Geld tatsächlich zurückzahlen", sagt die Expertin aus der Hansestadt.

Etliche Anleger bleiben deswegen lieber bei den heimischen Banken. Aber auch dort ist Vorsicht geboten. Wer wegen möglicher Strafzinsen oder Verwahrentgelten zum Gespräch mit dem Bankberater gebeten wird, sollte sich vorher wappnen und beim Termin nicht unter Druck setzen lassen.

"Zu uns kommen Menschen im Rentenalter, die sollen bei ihren Banken Rentenversicherungen oder Bausparverträge abschließen", berichtet Sandra Klug. Das ergebe aber überhaupt keinen Sinn. Mitunter werde sogar gedroht, dass man das Konto kündige, wenn der Verbraucher nicht mitmache, berichtet sie und betont: "Bankkunden sollten sich neutralen Rat einholen und zum Beispiel an eine Verbraucherzentrale wenden."

Ähnlich schätzt FMH-Chef Max Herbst die Lage ein: "Die Banken schlagen gerade zwei Fliegen mit einer Klappe", meint er. "Sie geben die Zinsen an die Kunden weiter und verweisen auf die EZB. Gleichzeitig profitieren sie, wenn sie neue Produkte vermitteln und dafür Provisionen erhalten." Sein Rat lautet: Sparer sollten auf gar keinen Fall in ein Produkt investieren, das sie nicht verstehen.

Die Besten

Zinsvergleich Jede Woche liefert die FMH- Finanzberatung die besten Offerten zu Tagesgeld, Festgeld und langfristigen Anlagen. Am Ende eines Jahres folgt eine Auswertung der Jahresbesten: Für den 1. Platz in einer Kategorie gibt es drei Punkte. Für den 2. Platz zwei, für den 3. Platz einen Punkt. Die Ergebnisse stehen in nachfolgenden Tabellen.

Schutz der Einlagen

Sicherheiten für Sparer

Gesetzliche Einlagensicherung. Geht eine Bank in Deutschland oder einem anderen EU-Mitgliedsstaat pleite, erhalten Kontoinhaber ihr Geld bis zu einer Summe von 100.000 Euro zurück. Bei Ehepaaren mit Gemeinschaftskonto erhöht sich die Summe auf 200.000 Euro. Darauf haben Sparer einen Rechtsanspruch. Das gilt für Guthaben auf Giro-, Tages- und Termingeldkonten. Auch Zinsen, die zwar aufgelaufen, aber noch nicht gutgeschrieben wurden, werden erstattet.

Besondere Lebensumstände. Die garantierte Summe kann sich auf bis zu 500.000 Euro erhöhen, wenn Verbraucher nachweisen können, dass sich das Geld durch besondere Lebensumstände auf dem Konto befindet - zum Beispiel nach dem Verkauf einer selbst genutzten Immobilie, einer Scheidung oder durch Renteneintritt. In solchen besonderen Fällen gilt für sechs Monate eine höhere Sicherungsgrenze. Die Kunden müssen aber einen Antrag stellen, um eine Entschädigung zu erhalten.

Zusätzliche Sicherheiten. Wer sein Geld bei einer deutschen Bank parkt, ist oft zusätzlich durch freiwillige Sicherungssysteme abgesichert. Alle öffentlich-rechtlichen Sparkassen, Landesbanken und Landesbausparkassen sowie Genossenschaftsbanken gehören institutsbezogenen Sicherungssystemen an. Das bedeutet: Geht es einem Institut finanziell schlecht, wird es von den übrigen Verbandsmitgliedern unterstützt, bis es wieder solvent ist. Nähere Informationen dazu finden Interessierte auf den Internetseiten www.dsgv.de und www.bvr.de.

Reform bei privaten Banken. Wenn Kunden einer Privatbank durch eine Bankpleite mehr als 100.000 Euro verloren haben, springt die private Einlagensicherung des Bankenverbands (BdB) für den darüber hinausgehenden Betrag ein. Die Pleite der Bremer Greensill Bank im Frühjahr dieses Jahres markierte allerdings eine Zäsur. Die Geldhäuser schränken als Konsequenz aus den Milliardenkosten ihren Schutz für Kundeneinlagen schrittweise ein. Von 2023 an gelten erstmals Obergrenzen, teilte der BdB mit. Sie orientieren sich am Schutzbedarf der Einleger. So beträgt der Schutzumfang für private Sparer ab 2023 fünf Millionen Euro und für Unternehmen 50 Millionen Euro. Die Grenzen werden 2025 auf drei Millionen Euro für private Kunden und 30 Millionen Euro für Unternehmen gesenkt. Nach voller Umsetzung der Reform im Jahr 2030 beläuft sich der Schutzumfang für Sparer auf eine Million und für Unternehmen auf zehn Millionen Euro.

_______________________________________

Ausgewählte Hebelprodukte auf Crédit Agricole

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Crédit Agricole

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: travellight / Shutterstock.com, Imagentle / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

Nachrichten zu Stellantis

Analysen zu Stellantis

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.02.2026 | Stellantis Sector Perform | RBC Capital Markets | |

| 27.02.2026 | Stellantis Market-Perform | Bernstein Research | |

| 27.02.2026 | Stellantis Buy | UBS AG | |

| 27.02.2026 | Stellantis Hold | Deutsche Bank AG | |

| 26.02.2026 | Stellantis Sector Perform | RBC Capital Markets |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.02.2026 | Stellantis Buy | UBS AG | |

| 12.02.2026 | Stellantis Buy | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) | |

| 09.02.2026 | Stellantis Kaufen | DZ BANK | |

| 09.02.2026 | Stellantis Buy | UBS AG | |

| 09.02.2026 | Stellantis Buy | Jefferies & Company Inc. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.02.2026 | Stellantis Sector Perform | RBC Capital Markets | |

| 27.02.2026 | Stellantis Market-Perform | Bernstein Research | |

| 27.02.2026 | Stellantis Hold | Deutsche Bank AG | |

| 26.02.2026 | Stellantis Sector Perform | RBC Capital Markets | |

| 26.02.2026 | Stellantis Market-Perform | Bernstein Research |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 06.11.2025 | Stellantis Verkaufen | DZ BANK | |

| 22.09.2025 | Stellantis Verkaufen | DZ BANK | |

| 01.08.2025 | Stellantis Verkaufen | DZ BANK | |

| 02.10.2024 | Stellantis Verkaufen | DZ BANK | |

| 31.07.2024 | Stellantis Verkaufen | DZ BANK |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Stellantis nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen