: Digitale Expansion trifft auf Übernahmeinteresse durch Milliardär Tilman Fertitta!")

Immobiliendarlehen: Billiges Baugeld, teure Häuser

21.11.15 03:00 Uhr

Kredite sind günstig wie nie. Beim Abschluss kommt es aber auf Details an. Wie Käufer ihre Hypothek optimal planen und so Geld sparen.

Werbung

von Simone Gröneweg, Euro am Sonntag

Manche wünschen sich das Häuschen im Grünen, andere träumen von der schicken Wohnung unterm Dach - die eigene Immobilie gilt bei vielen Menschen hierzulande als ideale Altersvorsorge. Wohnungsmangel in den Ballungszentren, steigende Mieten und niedrige Zinsen machen die eigenen vier Wände noch attraktiver.

Werbung

Werbung

So ergab eine aktuelle Umfrage des Deutschen Sparkassen- und Giroverbands, dass 53 Prozent der Deutschen das Eigenheim als bestes Mittel für den Vermögensaufbau sehen, 24 Prozent planen sogar den Bau oder Kauf einer eigenen Immobilie. Zumindest beim Baugeld finden sie ideale Bedingungen vor. Für ein zehnjähriges Darlehen zahlt ein Kreditnehmer unter Umständen nur um die 1,5 Prozent. Leiht er sich 200.000 Euro, kommen gerade mal 3.000 Euro Zinsen pro Jahr zusammen - das entspricht einer monatlichen Belastung von 250 Euro.

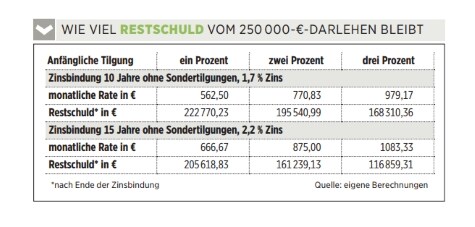

Während die Bauzinsen gesunken sind, stiegen die Immobilienpreise in den Ballungszentren exorbitant. Schon für ein durchschnittliches Reihenhaus in einfacher Lage muss man in München mindestens eine halbe Million Euro zahlen. Eine brisante Ausgangslage. Wer sich zu viel Geld für sein eigenes Heim leiht, sitzt in zehn oder 15 Jahren unter Umständen immer noch auf einem gigantischen Schuldenberg (siehe Tabelle unten).

Käufer sollten einen kühlen Kopf bewahren, gut kalkulieren und eine auf ihre Bedürfnisse abgestimmte Baufinanzierung suchen. "Nach unserer Auffassung sollten sie mindestens 20 bis 30 Prozent des Kaufpreises aus eigenen Mitteln zahlen", sagt Josephine Holzhäuser von der Verbraucherzentrale Rheinland-Pfalz. Je weniger Eigenkapital, desto größer das Risiko, betont sie. Nicht zu vergessen die Nebenkosten. Darunter fallen die Grunderwerbsteuer, Notargebühren und die Gebühr für den Eintrag ins Grundbuch. In manchen Regionen summieren sich diese Kosten auf zehn bis 15 Prozent.

Der erste Schritt zur eigenen Immobilie ist der persönliche Kassensturz. Wer regelmäßig über Einnahmen und Ausgaben Buch führt, weiß, wie viel er zum Leben benötigt. Der nächste Schritt ist der Blick in die Zukunft, denn Finanzplanung ist Lebensplanung. Wichtig ist zum Beispiel, ob ein Paar eine Familie gründen möchte und ob es langfristig zwei oder einen Verdiener gibt. Nur wer seinen finanziellen Spielraum und seine Bedürfnisse kennt, kann Kreditangebote vergleichen und aussortieren.

Wenig Erspartes, viel Risiko

"Für das Gespräch mit dem Bankberater sollte man sich wappnen", meint Holzhäuser. Wer sich informiert, kann bares Geld sparen. "Nehmen wir an, jemand möchte im kommenden Jahr bauen und ist sich nicht sicher, ob der Bau im Februar oder im April beginnt", sagt sie. Der könne gezielt nach Angeboten suchen, die für einen längeren Zeitraum keine Bereitstellungszinsen verlangen. Das bedeutet: Der Kunde hat den Kredit und die Konditionen sicher, kann ihn aber ohne zusätzliche Kosten erst einige Monate später in Anspruch nehmen.Werbung

Werbung

In der aktuellen Phase mit extremen Niedrigzinsen sollte sich der Käufer das billige Geld zudem so lange wie möglich sichern. Selbst für eine Zinsbindung von 20 Jahren gibt es passende Offerten. "Die Preisunterschiede sind jedoch beträchtlich", betont Max Herbst, Inhaber der FMH-Finanzberatung. So bieten einige Institute Darlehen über eine Laufzeit von 20 Jahren für knapp zwei Prozent an, andere verlangen dagegen mehr als drei Prozent. Solche Differenzen summieren sich im Lauf der Jahre gewaltig. "Insbesondere Versicherer können für einen langen Zeitraum mit guten Konditionen punkten", sagt Herbst. Sie verleihen das Geld ihrer Mitglieder und müssen sich nicht refinanzieren.

Seit die Zinsen derartig niedrig sind, hört man von Baufinanzierungsexperten immer wieder einen Hinweis: Immobilienkäufer sollten einen hohen Tilgungssatz wählen. Zum Hintergrund: Die Darlehensrate setzt sich aus der anfänglichen Tilgungsrate und den fälligen Zinsen zusammen. Der Schuldner tilgt über die Jahre Stück für Stück, die Rate bleibt jedoch gleich. Sind die Zinsen sehr niedrig, steigt der Tilgungsanteil im Lauf der Jahre langsamer an - man braucht also deutlich länger für die Rückzahlung. "Ein Prozent Tilgung reicht nicht, um vom Schuldenberg runterzukommen. Es müssen mindestens zwei oder drei Prozent sein", meint Holzhäuser.

Manche Banken bieten für noch höhere Tilgungssätze sogar Rabatte an. Max Herbst nennt Beispiele: "Schon bei einer Tilgung von vier Prozent für 15 Jahre variieren die Abschläge spürbar, und zwar von 0,35 Prozentpunkten bei der Deutschen Bank bis zu 0,05 Prozentpunkten bei der HypoVereinsbank." Da der Aufwand für die Bank gleich bleibt, egal ob sie dem Kunden 200.000 oder 100.000 Euro leiht, setzen einige sogar die Zinsen für höhere Darlehensbeträge herab. Dazu gehören zum Beispiel regionale Institute wie die Sparda-Bank West und Nürnberg oder die Frankfurter Sparkasse. "Sie bieten Rabatte von bis zu 0,25 Prozent an", sagt Herbst.

Werbung

Werbung

Das größte Problem stellt momentan sicher die Suche nach einer geeigneten Immobilie dar. Das weiß Holzhäuser aus Erfahrung: "Einige geben irgendwann auf, weil sie nichts Passendes und vor allem Bezahlbares finden." Die eigenen vier Wände gelten zwar bei vielen als attraktive Altersvorsorge, aber eben nicht um jeden Preis.

Wie viel Restschuld vom 250.000-Euro-Darlehen bleibt

Glossar

Cap-Darlehen: Der Zinssatz ist variabel und passt sich dem aktuellen Zinsniveau an. Ein Kreditnehmer kann Sondertilgungen in jeglicher Höhe leisten. Dank des Caps, der Deckelung, können die Zinsen nicht ins Unermessliche steigen. Diese Sicherheit kostet allerdings Zinsaufschläge.

Forward-Darlehen: Bei dieser Darlehensform unterschreibt der Kunde den Vertrag jetzt, ruft das Geld aber erst später ab. Die Vorlaufzeit dauert im Einzelfall sogar bis zu 66 Monate. In dieser Zeit - Forward-Periode genannt - fallen keine Kredit- oder Bereitstellungszinsen an. Die Kreditnehmer müssen dafür allerdings einen kleinen Zinsaufschlag zahlen.

Sondertilgung: Wer unerwartet Geld übrig hat und damit seinen Schuldenberg möglichst schnell reduzieren möchte, kann dafür sogenannte Sondertilgungen nutzen. Etliche Institute erlauben pro Jahr eine Sondertilgung zwischen fünf und zehn Prozent der Nettodarlehenssumme, und zwar ohne Aufpreis. Etwa zwei Drittel aller Darlehensnehmer haben laut Finanzierungsvermittler Interhyp eine solche Möglichkeit für ihren Kredit vereinbart.

Volltilger-Darlehen: Der Kunde zahlt das Geld bis Ende der Laufzeit komplett zurück. Das ist ambitioniert, schafft aber Sicherheit. Der Zins liegt etwas unter dem Marktzins.

Weitere News

Bildquellen: Marcin Kubiak/123RF, Peshkova / Shutterstock.com