So geht Schulden machen privat: Welche Filialbanken die besten Konditionen für Kredite bieten

Wegen der Corona-Krise heben viele Banken ihre Darlehenszinssätze an. €uro am Sonntag hat die Anbieter getestet und zeigt, was bei Privatkrediten zu beachten ist.

von Felix Petruschke, Euro am Sonntag

Es hat vergleichsweise lange gedauert, mittlerweile aber scheint die Viruskrise auch den Bankensektor erreicht zu haben: Bei der Kreditvergabe legen viele Geldinstitute zunehmend strenge Maßstäbe an und verlangen einen größeren Risikozuschlag. Das zeigt eine Erhebung des Kreditportals Smava von Mitte Juli. Demnach waren Kredite im ersten Halbjahr 2020 für Verbraucher so teuer wie seit 2016 nicht mehr. Im Schnitt lagen die jährlichen Zinsen hierzulande bei 5,99 Prozent. In den kommenden Monaten könnte es noch teurer werden: "Banken passen ihre Zinssätze seit Beginn der Pandemie deutlich häufiger an als vorher", erklärt Alexander Artopé, Geschäftsführer von Smava. Das zeige sich auch an der größer gewordenen Differenz der Zinssätze, die Banken für vergleichbare Kredite verlangen. Diese erweiterte sich seit Januar im Schnitt von gut 70 auf mehr als 80 Prozent.

Für Verbraucher bedeutet diese Entwicklung, dass es sich mehr denn je lohnt, mehrere Angebote zu vergleichen. Im Einzelfall können viele Tausend Euro zwischen günstigstem und teuerstem Kredit liegen. Das zeigt der aktuelle Test von Ratenkrediten des Deutschen Kundeninstituts (DKI) im Auftrag von €uro am Sonntag. Die Erhebung erfolgte bereits das zehnte Jahr in Folge. Getestet wurden Filialbanken (Euro am Sonntag-Ausgabe 33/2020) und Onlinebanken (Euro am Sonntag-Ausgabe 34/2020).

Bei einem Ratenkredit zahlt die Bank, also der Kreditgeber, das Darlehen in einem Betrag aus. Im Gegenzug muss der Kunde, also der Kreditnehmer, das geliehene Geld mit einer festgelegten monatlichen Rate zurückzahlen. Die Laufzeit des Ratenkredits steht bereits bei der Auszahlung des Geldes fest und wird meist in Monaten angegeben. Auch der Sollzins ist für die komplette Laufzeit von Anfang an festgelegt.

Gravierende Unterschiede

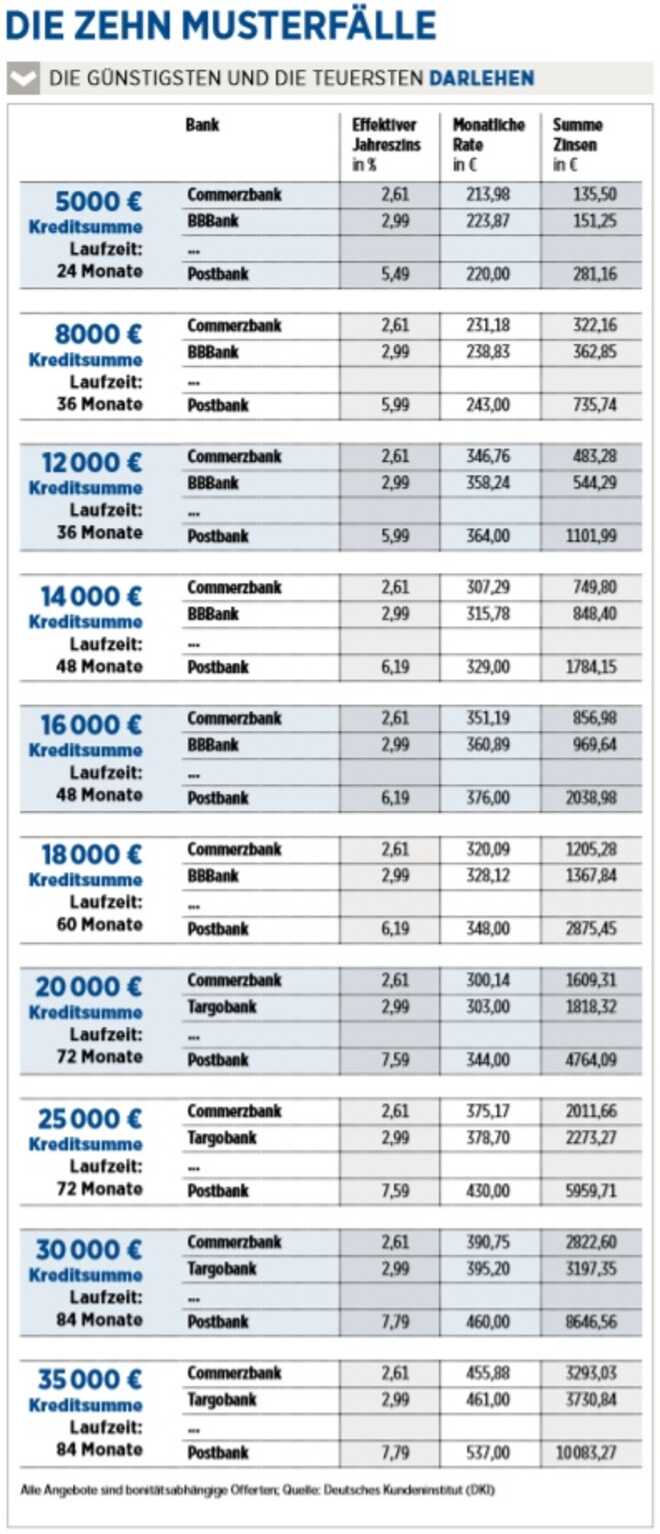

Im vorliegenden Test wurden die Kreditangebote von sechs ausgewählten Banken gecheckt: BBBank, BW-Bank, Commerzbank, Deutsche Bank, Targobank und Postbank. Zur besseren Vergleichbarkeit entwarf das DKI zehn Musterfälle für unterschiedliche Kreditnehmer, die ein Darlehen von 5.000 Euro bis zu 35.000 Euro aufnehmen sollten.

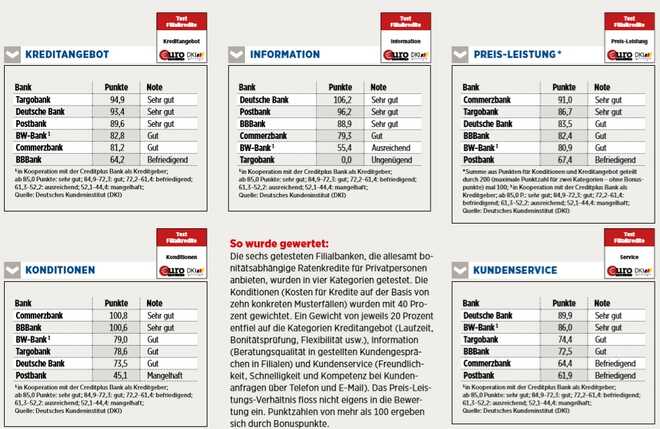

Zusätzlich schickte das DKI anonyme Musterkunden, sogenannte Mystery Shopper, in die einzelnen Filialen, um die Qualität der Beratung vor Ort zu prüfen. Zu Testzwecken wandten sich die Musterkunden obendrein per Telefon und E-Mail an die Banken, um herauszufinden, wie kompetent, schnell und freundlich die Mitarbeiter auf Anfragen reagieren. Auf diese Weise kamen von Januar bis Juni rund 230 Kundenkontakte zustande. Gewertet wurde mithilfe von 285 Einzelkriterien. Die Tabellen zu den einzelnen Kategorien finden Sie unten, ebenso wie eine Auswahl der wichtigsten Bewertungskriterien.

Eine der wichtigsten Erkenntnisse des Tests: "Bei der Ausstattung des Kredits, aber vor allem bei der Beratung in der Filiale gibt es gravierende Unterschiede", betont DKI-Geschäftsführer Jörn Hüsgen. Auch die Mystery Shopper brachten sehr verschiedene Eindrücke aus den Beratungsgesprächen mit. Die Rückmeldungen reichten von: "Der Berater schien für mich das Beste vorschlagen zu wollen und schaffte eine herzliche und lockere Atmosphäre", bis hin zu: "Ein schriftliches Angebot hielt der Berater nicht für sinnvoll."

Sieger: Deutsche Bank

Im Gesamtergebnis auf dem 1. Platz landete die Deutsche Bank. Der Vorjahres-Zweite überzeugte durch ein stimmiges Konzept aus guten Konditionen (5. Platz) und einem sehr guten Angebot (2. Platz). In den Kategorien "Information" und "Kundenservice" war die Deutsche Bank nicht zu schlagen.

Zu den Einzelheiten: Der "PrivatKredit" der Deutschen Bank punktet mit sehr flexiblen Konditionen. In der Kategorie "Angebot" überzeugte die Prüfer die hohe Flexibilität des Kredits: Die Summe kann zwischen 1.000 und 75.000 Euro liegen, die Laufzeiten reichen von zwölf bis zu 84 Monaten. Die Bearbeitungszeit beträgt meist nur einen Tag. Ein Maximalalter für Kunden gibt es nicht. Zudem können während der Laufzeit die Raten erhöht, gesenkt oder es kann eine Stundung erwirkt werden. Der Kredit wird aber nicht an Freiberufler und Selbstständige vergeben.

Weitere Pluspunkte: Die sehr gute Beratung und Informationsqualität in der Filiale. Zum Beispiel wurde in allen Testfällen das Vermögen der Kunden vollständig ermittelt. Die Bankberater konnten zudem alle Fragen zur vollsten Zufriedenheit beantworten und gingen voll und ganz auf die Wünsche der Kunden ein. Die Gesprächsatmosphäre empfanden die Prüfer als sehr freundlich und verständlich. Vorbildlich.

Im Bereich "Service" reagierten die Mitarbeiter der Deutschen Bank am schnellsten auf E-Mails und am zweitschnellsten auf Anrufe. Allerdings litt unter der Geschwindigkeit zum Teil die Qualität der Antworten: Nur acht der 15 gestellten Fragen konnten zufriedenstellend beantwortet werden.

Ein weiterer Schwachpunkt des "PrivatKredits" der Deutschen Bank ist die Höhe des effektiven Jahreszinssatzes: Dieser liegt in allen zehn Musterfällen nur im Mittelfeld. Aber: Gute Beratung hat eben häufig auch ihren Preis.

Verlierer: Targobank

Schlusslicht im Test wurde der Ratenkredit der Targobank. Hauptmanko war das ungenügende und mit ungewöhnlichen null Punkten gewertete Abschneiden in der Kategorie "Information". Diesen Totalausfall konnte der Vorjahressieger auch durch ein sehr gutes Angebot (1. Platz) und gute Konditionen (4. Platz) nicht mehr ausgleichen. Nur in der Kategorie "Preis-Leistung" belegte die Targobank noch den 2. Platz.

Für die Mystery Shopper vor Ort war die ungenügende Beratung in den Filialen quasi eine Bankrotterklärung: In einem Fall etwa scheiterte der Bankberater bereits daran, ein schriftliches Angebot vorzulegen, stattdessen bot er dem Prüfer einen Schreibblock zum Mitschreiben an. Die Arbeitsweise der Berater bewerteten die Prüfer allgemein als "lückenhaft" und "ungenau". Die Details des Kredits und der genaue Kapitalbedarf wurden beispielsweise in einem Fall nicht erklärt. Die Gesprächsatmosphäre empfanden die Testkunden als "unfreundlich" und die Gesprächspartner als "gehetzt". Keiner der Musterkunden würde die Targobank weiterempfehlen.

Die schlechte Beratung überrascht nicht nur im Vergleich zum Vorjahr, sondern auch deshalb, weil die Targobank mit Angebot und Konditionen ihres Kredits durchaus werben kann. Zu den Vorteilen zählen zum Beispiel die effektiven Jahreszinssätze: Diese liegen in den Musterfällen allesamt im niedrigen bis moderaten Bereich. Zudem können sowohl Freiberufler und Selbstständige als auch Rentner einen Kredit beantragen. Das bietet im gesamten Vergleich ansonsten nur die Postbank an.

Zinssätze bis zu 7,79 Prozent

Die erste Richtzahl für Kunden bei einem Vergleich sollte die Höhe der verlangten Darlehenszinsen sein. Hier trennt sich bereits die Spreu vom Weizen: Die Commerzbank nennt für jeden Musterfall den niedrigsten Zinssatz (je 2,61 Prozent). Die BBBank nennt für alle Musterkunden jeweils die zweitniedrigsten Zinssätze (je 2,99 Prozent). Die Postbank dagegen verlangt in allen Musterfällen die höchsten Beträge (bis zu 7,79 Prozent). Wie viel das ausmachen kann, zeigt beispielhaft die Anschaffung einer neuen Küche (Musterfall 10): Satte 6.790 Euro liegen zwischen dem günstigsten und dem teuersten Kredit! Auch die Prüfer zeichnen ein gemischtes Bild der Banken: Zwar empfanden 82 Prozent von ihnen die Bankangestellten als "sehr kompetent" oder "kompetent", allerdings würden nur 55 Prozent die getestete Bank weiterempfehlen.

Bei den Musterfällen mit 30.000 und 35.000 Euro Kredithöhe wurden die Banken nach den Konditionen für eine Restschuldversicherung (im Fall von Arbeitslosigkeit, Arbeitsunfähigkeit oder Tod) gefragt. Die Kreditkosten erhöhen sich dadurch bei allen Anbietern um mehrere Tausend Euro. Verbraucherschützer raten daher zu einer separaten Risikolebensversicherung. Damit würden Kunden meist günstiger fahren.

_____________________________________

Weitere News

Bildquellen: iStock, Lisa S. / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag