Premium-Girokonto: Reiner Luxus oder großer Nutzen?

Premiumangebote haben viele Extras, lohnen sich aber nicht für jeden. €uro am Sonntag testet die Konten - und erklärt deren Stärken und Schwächen.

von Felix Petruschke, Euro am Sonntag

Girokonten gehören zum Leben wie die Zahnbürste, jeden Morgen frische Socken und in Zeiten der Corona-Pandemie ein Mund-Nasen-Schutz fürs Einkaufen und in öffentlichen Verkehrsmitteln. Wer über kein Girokonto verfügt, hat es im realen Leben schnell schwer. So setzt es im Regelfall ein solches Konto voraus, um als Angestellter sein Gehalt vom Arbeitgeber zu bekommen, und ein Girokonto im Rücken ist erforderlich für diejenigen, die etwa im Restaurant (sie mögen bald wieder öffnen!) oder im Urlaub bargeldlos bezahlen wollen. In einem Wirtschaftssystem, das (auch schon vor der Pandemie) mit jedem Tag mehr von Onlinetools abhängig ist, in dem Banken viele Services nur noch online anbieten und etliche Filialen schließen, ist die Bedeutung eines Girokontos eher noch größer geworden.

Es ist ein alltäglicher Begleiter, ohne dass wir noch viel darüber nachdenken. Und Girokonten haben sogar den richterlichen Segen von ganz oben: Kein Geringerer als der Europäische Gerichtshof urteilte ganz unzweideutig: Jeder EU-Bürger hat Anspruch auf ein Girokonto. In Deutschland gibt es nach Angaben der Bundesbank mehr als 105 Millionen Girokonten (Stand: Ende 2018). Gut 70 Millionen davon, das entspricht zwei Dritteln, nutzen die Bankkunden online.

Was genau ist ein Girokonto?

Ein Girokonto ist zunächst einmal ein Bankkonto, das zur Abwicklung des Zahlungsverkehrs dient. So kann es unter anderem für Überweisungen und Lastschriften genutzt werden, es fungiert als Vehikel für Zahlungseingänge wie zum Beispiel das monatliche Gehalt sowie für das Abbuchen laufender Kosten wie Miete oder Strom. Mit einer entsprechenden Girocard können Verbraucher das Konto auch nutzen, um Bargeld am Schalter oder Automaten abzuheben. Allgemein kann man also sagen: Ein Girokonto ist für das bargeldlose Senden und Empfangen von Geldbeträgen zuständig.

Das Gros der Karten gehört zu ganz gewöhnlichen Girokonten, die im günstigsten Fall keine Monatsgebühr kosten. Anders sieht es bei Premiumkonten aus. Das sind Girokonten, die bei der jeweiligen Bank die höchste jährliche Kontoführungsgebühr kosten, dafür aber zusätzliche Extras bieten. Abhängig vom jeweiligen Angebot können das zum Beispiel kostenlose Abhebungen in der Eurozone, eine Kreditkarte oder Rabatte für Mietwagen sein. Für Verbraucher klingt das erst einmal verlockend. Die Suche nach dem passenden Konto ist jedoch nicht einfach, denn die Angebote unterscheiden sich stark voneinander.

Aufpassen bei Extras und Gebühren

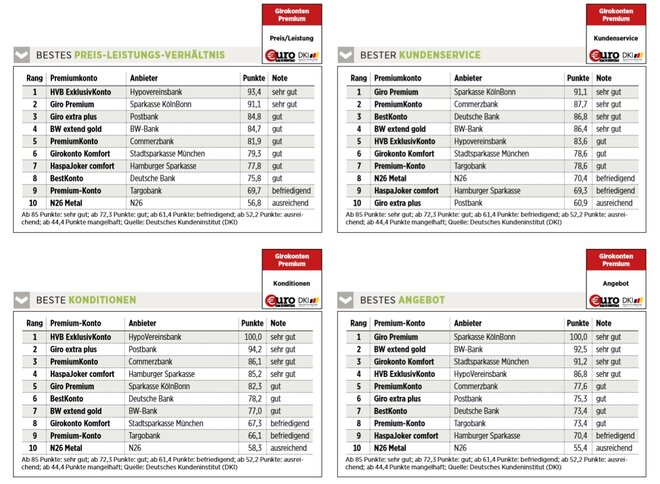

Das zeigt der Test, den das Deutsche Kundeninstitut (DKI) zum dritten Mal für €uro am Sonntag durchgeführt hat. Die Prüfer haben zehn Premiumkonten von regionalen und überregionalen Banken untersucht. Um die zu den Premiumkonten erhältlichen Kreditkarten vergleichen zu können, wurden die Anbieter gebeten, jeweils Angaben zu der Kreditkarte mit den meisten Zusatzleistungen für den Kontoinhaber zu machen. Mit N26 ist auch erstmals eine reine Onlinebank im Vergleich vertreten. Die übrigen Anbieter setzen neben Onlinediensten weiter auf traditionelles Banking mit Filialen und persönlicher Beratung vor Ort.

Bewertet wurden die Kategorien Konditionen, Angebot, Kundenservice und - als Kombination aus Konditionen und Angebot - das Preis-Leistungs-Verhältnis (Details zum Test finden Sie in den Tabellen). Erhebungszeitraum des Tests waren die Monate Januar bis März 2020, wobei die Anbieter nur bis zum 24. Januar Gelegenheit hatten, Angaben zu ihren Premiumkonten zu liefern.

Der Test zeigt, dass es große Unterschiede zwischen den Konten gibt, und zwar sowohl bei der Höhe der Gebühren als auch bei den Extras, die sie bieten. Letztere reichen im Einzelfall bis hin zu einem kostenlosen Dolmetscherservice im Ausland, einem Handymissbrauchsschutz oder einer Geldautomaten-Raubversicherung.

Gemeinsam ist allen Angeboten, dass durch die Gebühren für das Premiumkonto viele weiteren Kosten abgedeckt sind: Beispielsweise sind Bezahlvorgänge innerhalb der Eurozone mit allen Kreditkarten kostenfrei. Bei Abhebungen mit der Girocard am Schalter oder an eigenen Automaten werden bei keinem der getesteten Premiumkonten Gebühren fällig. Auch kann mit allen Girocards mittlerweile kontaktlos bezahlt werden. Alle getesteten Banken bieten zudem eine App an, die den Kontostand des Premiumkontos zeigt sowie mobiles Banking und eine Geldautomatensuche ermöglicht.

Für die Girocard fallen bei keinem der zehn getesteten Anbieter weitere Gebühren an. Auch Zweitkarten gibt es bei den meisten Banken kostenlos. Ausnahmen sind die Hamburger Sparkasse (7,95 Euro im Jahr), die Postbank (6,00 Euro im Jahr) und die Targobank (7,50 Euro im Jahr).

Zu den Premiumkonten werden auch Kreditkarten angeboten. Die Höhe der Jahresgebühren dafür fällt höchst unterschiedlich aus: Während beim Premiumkonto der Postbank für die Visa Card Gold 30 Euro im Jahr fällig werden, verlangt die Stadtsparkasse München für ihre MasterCard Gold 89 Euro und die Targobank für die Visa Premiumkarte satte 97 Euro. Bei den übrigen Anbietern fallen für die Kreditkarten (Premium-, Gold- oder Silberkreditkarte) keine weiteren Gebühren an.

Noch ein paar Besonderheiten: Bei der Hamburger Sparkasse lassen sich Daueraufträge am Selbstbedienungsterminal oder per Telefon weder einrichten noch ändern; Kunden der Onlinebank N26 können dies naturgemäß nur online machen.

Sieger Hypovereinsbank

Unterm Strich schnitt das HVB ExklusivKonto von Vorjahressieger Hypovereinsbank mit der Note "sehr gut" auch dieses Mal am besten ab. Allerdings nur hauchdünn vor der Sparkasse KölnBonn. Schlusslicht wurde die Onlinebank N26, die nur die Gesamtbewertung "ausreichend" bekam.

Der Testsieger überzeugte durch ein stimmiges Gesamtpaket aus sehr guten Konditionen, einem sehr guten Angebot und einem guten Kundenservice. Auch beim Preis-Leistungs-Verhältnis war die Unicredit-Tochter nicht zu schlagen.

Hauptvorteil der Premiumkarte der Hypovereinsbank: Im Vergleich zum Muster-Standard-Konto bietet das Premiumkonto gegenüber allen Anbietern den größten Mehrwert. Beispielsweise lässt sich die monatliche Kontoführungsgebühr von 14,90 Euro auf null reduzieren, wenn ein Kunde fünf Produkte der Bank (eines davon als Gehaltskonto) nutzt. Eine der Bedingungen: Der Kontoinhaber muss bei der Bank mindestens 75.000 Euro haben.

Weitere Pluspunkte: Für Kreditkarten jeglicher Art (auch für Partnerkarten) fallen keine zusätzlichen Kosten an. Mit der HVB Mastercard Gold können Kunden an sämtlichen Automaten weltweit gebührenfrei Geld abheben. Zudem ist die Bezahlung mit der Girocard und der Kreditkarte kontaktlos möglich. In der Gold-Kreditkarte sind automatisch auch noch diverse Zusatzleistungen integriert: Neben einer Reisekranken-, Reiseabbruch- und Reiserücktrittversicherung können Kunden auch noch von Vorteilen bei Ticket- oder Reisebuchungen profitieren.

Auch in der Kategorie Kundenservice punktete die Hypovereinsbank: So wurden alle zehn via Hotline gestellten Fragen vollständig beantwortet. Die Prüfer empfanden die Mitarbeiter dabei als freundlich, kompetent und hilfsbereit.

Die einzigen Kritikpunkte der Prüfer lagen im Bereich der verlangten Zinsen: Der Zinssatz für einen Dispokredit gehört mit 10,63 Prozent zu den höchsten im Test. Der Zinssatz für eine geduldete Überziehung (ebenfalls 10,63 Prozent) liegt dagegen im Durchschnitt.

Zum Vergleich: Den günstigsten Zinssatz für einen Dispokredit bietet mit 7,75 Prozent das Premiumkonto der Commerzbank; den höchsten Zinssatz verlangt mit 10,90 Prozent die Deutsche Bank. Der Zinssatz für eine geduldete Überziehung entspricht bei sechs Banken dem des Dispokredits. Das ist insoweit erfreulich, als die meisten Banken hier nicht gleich noch mehr abkassieren. Dennoch erscheinen die verlangten Beträge angesichts des anhaltenden Zinstiefs als hoch.

Verlierer N26

Am Tabellenende findet sich die N26. Aus der Sicht der DKI-Prüfer bestand das Hauptmanko darin, dass das angebotene Premiumkonto N26 Metal gegenüber dem Muster-Standard-Konto im Vergleich zu den übrigen Banken im Test den geringsten Mehrwert bietet. In den Kategorien "Angebot", "Konditionen" und "Preis/Leistung" belegt die N26 jeweils den letzten Platz. Nur in der Kategorie "Kundenservice" reichte es immerhin für den achten Platz.

Die Prüfer bemängelten unter anderem, dass die monatlichen Kontogebühren mit 16,90 Euro die höchsten im Test sind. Der einzige Unterschied zwischen dem Standard- und dem Premiumkonto besteht darin, dass bei der Premiumvariante für Abhebungen mit der Kreditkarte außerhalb der Eurozone keine Gebühren anfallen.

Hinzu kommen die angebotenen respektive die nicht angebotenen Leistungen. Als reine Onlinebank ist das Angebot der N26 natürlicherweise limitiert. Überweisungen oder das Einrichten von Daueraufträgen sind weder am Selbstbedienungsterminal noch per Telefon oder am Schalter, sondern nur online möglich. Umso mehr überraschen daher die vergleichsweise hohen monatlichen Kontogebühren.

Weitere Kritikpunkte: Als einziger Anbieter im Test gibt N26 eine Mindestlaufzeit vor (52 Wochen). Ausgerechnet im technischen Bereich scheint die grundsätzlich technikaffin anmutende Onlinebank noch Nachholpotenzial zu haben: So wird etwa keines der fünf abgefragten TAN-Verfahren angeboten. Es gibt auch keine Schnittstellen mit Paypal oder Paydirect sowie für externe Homebanking-Programme, mit denen sich mehrere Konten gleichzeitig verwalten lassen. Beim Internetauftritt fehlte den Prüfern eine klare Struktur.

Pluspunkte konnte die N26 hingegen mit der im Premiumangebot enthaltenen App sammeln: Mit dieser sind auch Bargeldabhebungen möglich - von den anderen getesteten Anbietern bietet diesen Service lediglich die Targobank an. Außerdem bietet N26 den Kunden ein umfangreiches Reiseversicherungspaket. Auch in der Kategorie Kundenservice gab es für die Prüfer wenig zu kritisieren: N26 konnte alle via Chat gestellten Fragen vollständig beantworten. Die Mitarbeiter wirkten dabei freundlich, kompetent und hilfsbereit.

Vergleichen lohnt sich

Wie die Ergebnisse des Tests zeigen, haben die Premiumkonten viele Zusatzleistungen zu bieten. Das bedeutet für Finanzfüchse, dass sich die im Vergleich zu Standardkonten teureren Angebote für Bankkunden durchaus rechnen können - sofern man die Extraleistungen in so einem Rundum-sorglos-Girokontopaket tatsächlich auch nutzt. "Es klingt paradox, aber wer ein paar Euro mehr fürs Girokonto ausgibt, kann unterm Strich sogar Geld sparen", meint DKI-Chef Jörn Hüsgen.

Ein weiterer Vorteil für Verbraucher: Der Kontowechsel ist deutlich leichter geworden. Seit 2016 sind die Banken verpflichtet, den Kunden beim Wechsel zu helfen (Zahlungskontengesetz). Die Transaktionsdaten der vorangegangenen 13 Monate müssen automatisch von der alten an die neue Bank übertragen werden. Diese richtet dann alle Daueraufträge ein und informiert die Zahlungspartner bei Lastschriften und Überweisungen über die neuen Kontodetails. Viele Banken bieten zusätzlich auch einen Kontowechselservice an. Das alles ist für die Kunden kostenlos.

Vor einem Wechsel sollten Verbraucher aber das eigene Nutzerverhalten genau unter die Lupe nehmen und überlegen, auf welche Leistungen sie besonders angewiesen seien, meint Hüsgen. Erst danach sei ein Vergleich der Preis- und Leistungsverzeichnisse sinnvoll, um sich für ein Konto zu entscheiden, das zu den eigenen Bedürfnissen passe.

Beispielsweise könne sich für Bankkunden, die häufiger ins Ausland reisen und dort Bargeld abheben, eine Kreditkarte mit vielen Zusatzleistungen, die in einem Premiumkonto enthalten ist, durchaus lohnen, erklärt Hüsgen. Wer dagegen mit Onlinebanking vertraut sei, wenige Bewegungen auf dem Konto habe, lieber in Deutschland bleibe und/oder ohnehin keine Kreditkarte brauche, sei mit einem günstigen Girokonto ohne Kreditkarte besser bedient.

So wurde getestet:

Beim dritten Test dieser Art für €uro am Sonntag prüfte das Deutsche Kundeninstitut (DKI) zehn Girokonten der Premiumkategorie. Mit dabei sind diesmal sieben solcher Konten bei überregionalen Banken und drei bei regionalen Instituten. Das DKI nahm nur Premiumkonten von Banken in den Test auf, die auch ein günstigeres Standardkonto anbieten.

Der Grund für diese Herangehensweise: Der Check soll zeigen, wie viel Mehrwert die üblicherweise deutlich teureren Premiumkonten liefern.

Also fragte das DKI nach den Konditionen für die jeweils günstigsten Standardkonten. Hierbei legten die Tester Wert darauf, dass diese quasi für jedermann zugänglich sind. Sie dürfen also zum Beispiel nicht nur für Auszubildende gedacht sein oder für Kunden, die auch andere Produkte der jeweiligen Bank nutzen. Zudem wurden nur solche Konten aufgenommen, die einen Dispokredit gewähren.

Aus den ermittelten Daten für die jeweils billigsten Konten wurde ein Muster-Standard-Konto definiert, das im Test als generelles Referenzkonto für alle Premiumangebote diente. Damit wurde sichergestellt, dass die Premiumkonten an realistischen Werten gemessen werden. Das Muster-Standard-Konto kostete im Schnitt 3,47 Euro Kontoführungsgebühr pro Monat, bot einen Dispokreditzinssatz von 9,92 Prozent und einen Zinssatz von 11,26 Prozent für geduldetes Überziehen.

Die Konten der Banken wurden nach 250 Einzelkriterien bewertet. An die benötigten Informationen gelangten die Tester im Erhebungszeitraum Januar bis März, indem sie die Anbieter befragten, sie als verdeckte Kunden anriefen oder ihnen Mails schickten und die Internetauftritte studierten.

Der Test gliedert sich in die drei Kategorien Konditionen, Angebot und Kundenservice. Aus den beiden Kategorien Konditionen und Angebot bildete das DKI darüber hinaus noch das Preis-Leistungs-Verhältnis, das jedoch nicht als eigene Kategorie in die Gesamtwertung einfloss.

Konditionen: Hierzu zählten unter anderem Kriterien wie die Kontoführungsgebühr, die Zinssätze für einen Dispokredit, die Mindestlaufzeit sowie diverse andere Gebühren, etwa für Abhebungen oder Überweisungen (Gewicht: 40 Prozent).

Angebot: Hier checkten die Tester zum Beispiel die Anzahl der Automaten mit kostenlosem Bargeldbezug, die Sicherheitsverfahren (chipTAN, mTAN, photoTAN) sowie eventuelle Zusatzleistungen wie Versicherungen und Rabatte (Gewicht: 40 Prozent).

Kundenservice: In dieser Kategorie ging es im Wesentlichen darum, wie freundlich, schnell und kompetent die Anbieter Kundenanfragen bearbeiteten (Gewicht: 20 Prozent).

_____________________________

Weitere News

Bildquellen: videnko / Shutterstock.com, PhotographyByMK / Shutterstock.com, Finanzen Verlag, Finanzen Verlag