Girokonten für Schüler und Studenten: Checken lohnt!

Junge Kunden werden zwar noch immer umworben - aber wirklich gute Angebote werden seltener. Der Test von €uro am Sonntag zeigt, wo für Kinder und junge Erwachsene noch Rosinen zu picken sind.

Werte in diesem Artikel

von Gisela Haberer, Euro am Sonntag

Mickerzinsen auf Bankguthaben - darunter leiden Sparer schon seit Jahren. Nun erreicht der Rotstift bei den Zinsen mehr und mehr auch Girokonten für Kinder, Jugendliche und junge Erwachsene. Sie bekamen zuletzt oft noch Zinsen gutgeschrieben, wo Erwachsene längst Strafzinsen zahlen mussten. "Noch vor Kurzem bot die PSD Bank Berlin-Brandenburg ihren (sehr) jungen Neukunden zwei Prozent Zinsen auf ihr Guthaben, jetzt senkte sie für Neuverträge auf null", berichtet Johannes Higle vom Sozialwissenschaftlichen Institut Schad (SWI) in Hamburg.

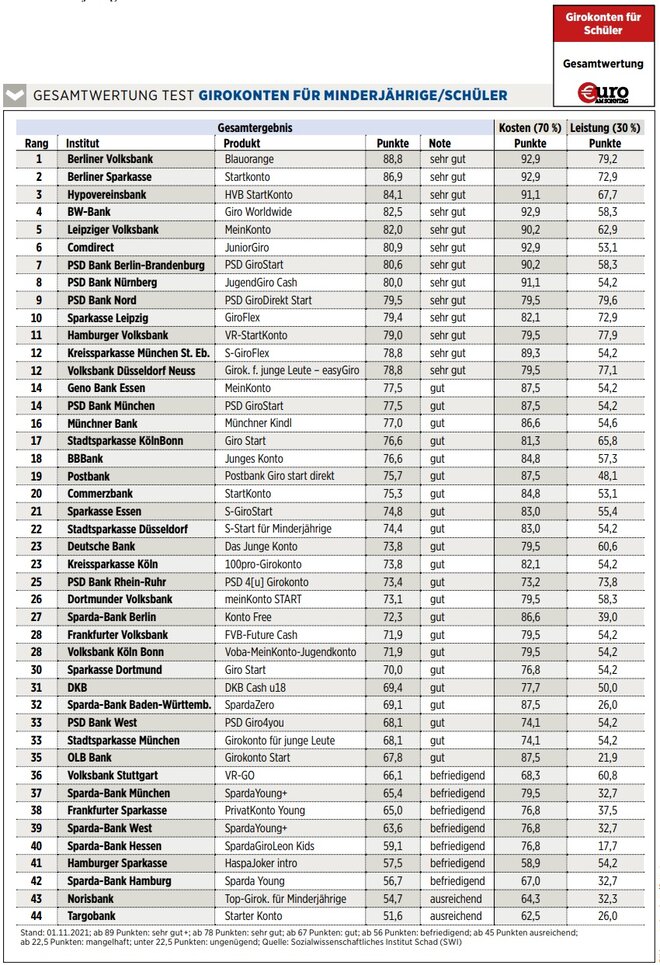

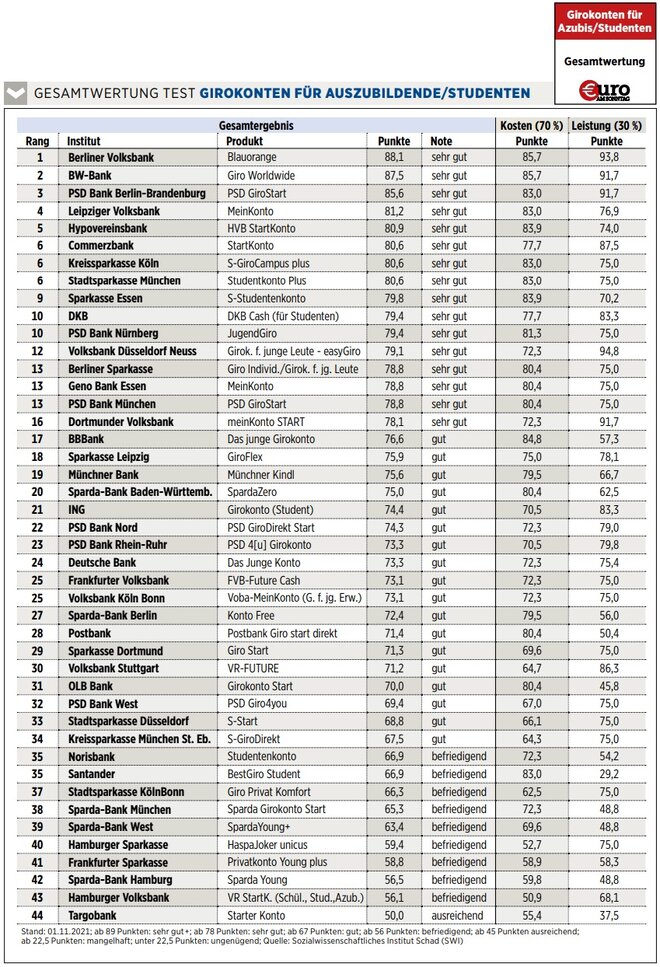

Für €uro am Sonntag verglich Higle von jeweils 44 Anbietern Girokonten für Minderjährige und junge Erwachsene, darunter Angebote der regionalen Platzhirsche in den zehn größten Städten Deutschlands sowie von überregionalen Banken mit und ohne Filialen. Sein Resümee: "Die meisten Banken haben ihre Zinsen auch für junge Kunden bereits auf ein Prozent und weniger gesenkt." Immerhin: Für Minderjährige und junge Leute gibt es noch ein paar gute Angebote. Unser Test fördert sie zutage.

Die Angebote wurden getrennt nach Girokonten für Minderjährige und für junge Erwachsene ausgewertet. Dabei wurde in den zwei Kategorien "Kosten" und "Leistungen" auf viele verschiedene Details geprüft. Auch die Gewichtung der einzelnen Kriterien richtete sich nach dem Alter.

Bei Girokonten für Kinder und Jugendliche gab es besonders viele Punkte für möglichst hohe Guthabenzinsen sowie kostenfreie Kontoführung und Karten. Bei jungen Erwachsenen zählten möglichst geringe Kosten, hier auch für den Dispozins, aber auch die Integration anderer Dienste wie Apple Pay oder Google Pay (siehe "So wurde gewertet").

In der Gesamtwertung für Minderjährige erreichten 13 Banken ein "sehr gut", bei den Angeboten für junge Erwachsene waren es sogar 16. SWI-Experte Higle erklärt das kleinere Feld der "sehr Guten" in der Auswertung für die jüngsten Kunden: "Da es immer weniger Banken mit Zinsen aufs Guthaben Minderjähriger gibt, erreichen auch immer weniger die nötigen Punkte." Ein Punktebringer bei den Konten für junge Erwachsene, niedrige Zinsen für den Dispo, ist dagegen weiter verbreitet.

PSD-Bank Nord zahlt zwei Prozent

Bei Girokonten für Kinder und Jugendliche fällt auf: Gleich vier Banken teilen sich hier in der Kategorie Kosten Rang 1 - die Berliner Volksbank, die Berliner Sparkasse, die BW-Bank und die Direktbank Comdirect. Aber: In der Kategorie Leistungen büßen alle vier ihren Spitzenplatz ein. Denn hier hat die PSD Bank Nord mit zwei Prozent aufs Guthaben eindeutig die Nase vorn, noch vor der Berliner Volksbank mit einer Verzinsung von 1,25 Prozent. Dafür liegt die PSD Bank Nord bei den Kosten nur im Mittelfeld. "Fürs Geldabheben mit der Girocard im Ausland können Kosten anfallen", erklärt Higle. "Falls dieser Punkt keine Rolle spielt, wohl aber die Guthabenzinsen, dann ist dieses Konto eine sehr gute Wahl."

Das Geschäftsgebiet der PSD Bank Nord erstreckt sich über Bremen, Hamburg, Niedersachsen, Schleswig-Holstein und Mecklenburg-Vorpommern. Das bundesweit verfügbare Angebot der Comdirect, das "JuniorGiro", liegt zwar bei den Kosten vorn, bei den Leistungen aber lediglich im hinteren Drittel. Ein wesentlicher Grund: die begrenzte Möglichkeit, kostenfrei Geld abzuheben. Kunden der Comdirect können das nur an den rund 9.000 Geldautomaten der Cashgroup (Commerzbank, Deutsche Bank, Hypovereinsbank, Postbank), während zum Beispiel den Kunden von Volksbanken, Raiffeisenbanken und Sparkassen mehr als doppelt so viele Automaten zur Verfügung stehen.

Auch in der Auswertung für junge Erwachsene belegen die Berliner Volksbank und die BW-Bank Rang 1 bei den Kosten, schaffen dies aber nicht in der Kategorie "Leistungen". Der Grund bei der Berliner Volksbank: Auf ihrem Girokonto "Blauorange" gibt es nach Erreichen der Volljährigkeit nur noch dann Zinsen aufs Guthaben, wenn Kunden auch Mitglied der genossenschaftlichen Bank werden. Sie müssen also Anteile an der Genossenschaft kaufen. Diese Auflage führt in der Wertung zu einer Halbierung der Punktezahl für den Guthabenzins.

Weltweit kostenlos Geld abheben

Die BW-Bank verzinst Giroguthaben ihrer volljährig gewordenen Kunden überhaupt nicht mehr. Trotzdem belegt sie auch bei den Leistungen mit Rang 3 einen vorderen Platz. Die Bank aus dem Ländle nennt ihr Produkt vollmundig "Giro Worldwide". Dahinter liegt das Werbeversprechen, weltweit kostenfrei Geld abzuheben. "Die BW Bank erhebt tatsächlich kein Entgelt für Abhebungen im Ausland und - im Gegensatz zu vielen anderen Banken - auch keine Gebühren für Zahlungen in fremden Währungen", erklärt Finanzanalyst Higle. Er schränkt aber ein: "Sobald jedoch die Betreiber der Geldautomaten Gebühren erheben, werden diese auch für ‚Giro Worldwide‘-Kunden fällig."

In der Kategorie Leistungen gibt es in beiden Altersgruppen nur einsame Spitzenreiter: Bei Kindern ist dies die PSD Bank Nord mit ihrer hohen Guthabenverzinsung, bei den Volljährigen ist es die Volksbank Düsseldorf Neuss. Letztgenannte verzinst bis zum 27. Geburtstag Guthaben auf ihrem "easyGiro" bis 500 Euro mit einem Prozent - ohne die Auflage, Mitglied der genossenschaftlichen Bank zu werden. Ein Prozent auf maximal 500 Euro klingt nach Peanuts, bringt aber den entscheidenden Vorteil zu den Mitbewerbern.

HVB StartKonto top bei Großbanken

Bei den überregionalen Filialbanken schneidet das "HVB StartKonto" der Hypovereinsbank in den Auswertungen für Minderjährige sowie für Volljährige jeweils in der Kategorie Kosten am besten ab. Auch das "StartKonto" bietet eine Visa Debit Card, mit der sich weltweit kostenfrei Geld abheben lässt, wiederum abgesehen von Gebühren der Automatenbetreiber. Bis zum 26. Geburtstag müssen junge Leute noch nicht mal nachweisen, dass sie Ausbildung oder Studium absolvieren. Die relativ günstigen Konditionen sind allein ans Alter gebunden.

"Direktbanken verstehen sich sowieso als jung und hip, zudem sind sie günstig", beobachtet Higle, "darum sehen sie wohl wenig Grund, die Jüngeren durch außergewöhnliche Konditionen zu umwerben." Die Comdirect spricht zwar Kinder und Jugendliche gezielt mit ihrem "JuniorGiro" an, hat aber kein Extra-Angebot für junge Erwachsene. Ab der Volljährigkeit ist zum Beispiel die kostenfreie Führung des Girokontos an bestimmte Bedingungen geknüpft, etwa einen regelmäßigen Geldeingang von 700 Euro. Die DKB, eine Tochter der Bayern LB, schneidet zwar bei den jungen Erwachsenen als beste Direktbank ab. Sie umwirbt aber von vornherein nur Studenten, keine Azubis. Sie lockt mit einem Gutschein für den ISIC-Studentenausweis, mit dem Rabatte in 130 Ländern zugänglich werden. Übrigens: Die DKB überarbeitet aktuell ihr Girokonto für Minderjährige. Die neuen Konditionen lagen bei der Erhebung noch nicht vor. Das Girokonto "u18" soll ab Ende November online mit kostenloser Visa-Debitkarte zu beantragen sein.

Einige Genossenschaftsbanken halbierten ihre Punkte für ihre guten Konditionen, wenn sie diese nur Mitgliedern gewährten. Darunter neben der Berliner Volksbank auch die Volksbank Stuttgart und die bundesweit tätige Privatkundenbank BBBank, früher Badische Beamtenbank. Die BBBank liegt bei den Kosten auf Rang 3, erreicht aber bei den Leistungen nur Rang 35 - zum einen wegen ihrer Auflage zur Mitgliedschaft, zum anderen wegen der geringen Verfügbarkeit kostenfreier Bargeldabhebungen. Denn dafür stehen ihren Kunden nur die 3.200 Geldautomaten des Cash Pools zur Verfügung.

Targobank: Gebühren ab 14 Jahren

Einige Anbieter knüpfen eine kostenfreie Kontoführung ab einem bestimmten Alter an monatliche Zahlungseingänge. Mindestens 500 Euro müssen es ab dem 21. Lebensjahr zum Beispiel bei der Norisbank sein. Schlusslicht Targobank bietet zwar ein kostenfreies Girokonto an, für viele weitere Services werden aber Gebühren fällig. So kostet die Kreditkarte, die es ab 14 Jahren in der Prepaid-Variante gibt, eine Gebühr von 99 Cent im Monat. Ab 18 Jahren werden Kredit- und Debitkarten noch teurer. "Wem es nur auf die kostenfreie Kontoführung ankommt, kann sich aber auch dieses Angebot ansehen", erklärt Higle. Er rät grundsätzlich dazu, vor Kontoeröffnung Konditionen einzuholen und gründlich zu vergleichen.

So wurde gewertet:

Wo kosten Girokonten für Kinder, Jugendliche und junge Erwachsene am wenigsten? Wo bieten sie am meisten? Danach klopfte das Hamburger Analyseinstitut SWI 44 Banken ab.

Kosten (Gewicht 70 Prozent):

Je weniger Gebühren für Kontoführung, Buchungen, Bank- und (Prepaid-)Kreditkarten sowie für Ein- und Auszahlungen fällig werden, desto mehr Punkte gab es. Minderjährige bekommen immer mal wieder Geld geschenkt. Darum wurde bei ihnen die gebührenfreie Einzahlung von Bargeld höher gewertet als bei jungen Erwachsenen. Das Einräumen eines Dispokredits ist dagegen erst ab Volljährigkeit möglich. Darum gab es nur in dieser Altersgruppe dafür Punkte, je niedriger der Zinssatz, desto mehr.

Leistungen (Gewicht 30 Prozent):

Höhere Zinsen auf Guthaben und mehr Zusatzleistungen ergaben im Test eine bessere Bewertung. Girokonten für Minderjährige punkteten vor allem mit der Höhe des Guthabenzinses und der Anzahl kostenfrei nutzbarer Geldautomaten. Mobile Zahlungsdienste, auch anderer Anbieter, sind häufig erst ab 16 Jahren möglich. Darum gab es für diese Leistungen bei Konten für junge Erwachsene mehr Punkte.

__________________________________________

Ausgewählte Hebelprodukte auf Commerzbank

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Commerzbank

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: Katy Spichal / Shutterstock.com, Pressmaster / Shutterstock.com, Finanzen Verlag, Finanzen Verlag

Nachrichten zu Deutsche Bank AG

Analysen zu Deutsche Bank AG

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. | |

| 29.01.2026 | Deutsche Bank Overweight | Barclays Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Jefferies & Company Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 20.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 04.12.2025 | Deutsche Bank Neutral | Goldman Sachs Group Inc. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 04.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 28.04.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 03.02.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 06.01.2023 | Deutsche Bank Underperform | Credit Suisse Group |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Deutsche Bank AG nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen