Kredite für Rentner im Test: Das Leben im Alter schöner machen

Träume sind manchmal teuer. Banken helfen gezielt auch Senioren, sie zu erfüllen. Doch die Konditionen sind sehr unterschiedlich, wie unser erster Test dazu zeigt.

Werte in diesem Artikel

von Sabine Hildebrandt-Woeckel, Euro am Sonntag

E gal, ob es um eine neue Küche, die lang ersehnte Weltreise oder schlicht um den Einbau eines Treppenlifts geht: Auch im Rentenalter können Ausgaben anfallen, die sich nicht aus den laufenden Einnahmen finanzieren lassen. Doch bekommt man mit über 60 oder 70 Jahren überhaupt noch Kredit? Über diese Frage wird seit Jahren heftig gestritten. Während Verbraucherschützer darüber klagen, dass Kredite für Ältere von den Banken oft vorschnell abgelehnt werden, sieht die Branche selbst keinerlei Benachteiligung.

Es wurde also Zeit für €uro am Sonntag, der Sache gemeinsam mit dem Deutschen Kundeninstitut (DKI) auf den Grund zu gehen - und einfach mal anzufragen und zu testen. Mit fiktiven Beratungswünschen schickte das Institut Testpersonen in die Filialen und ließ per Telefon oder online nach guten Angeboten fahnden. Zudem wandte man sich direkt an die Institute und erhob die Konditionen für Kredite von 5.000 bis 18.000 Euro. Vorgaben dabei: Alle Kreditnehmer haben gute Einkommen und keine weiteren Verbindlichkeiten. Zurückzahlen wollen sie innerhalb von zwei bis vier Jahren.

Keine speziellen Angebote

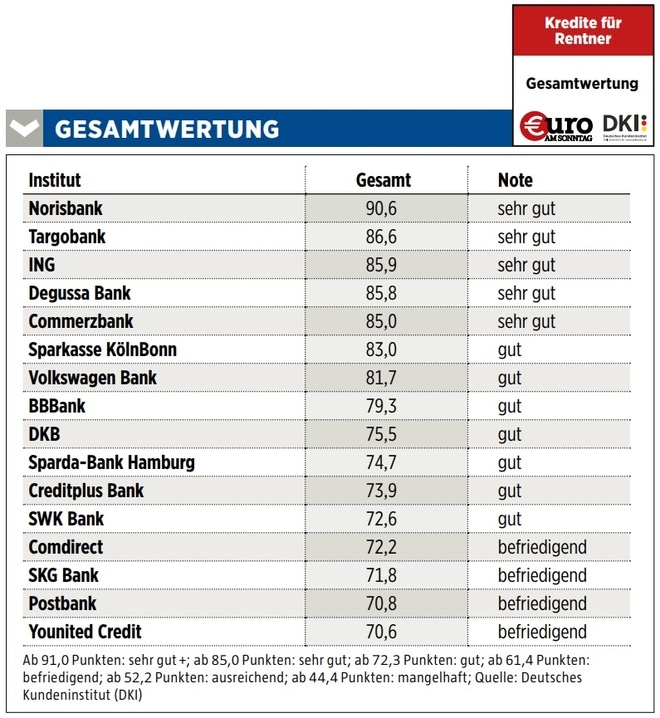

Das erste Ergebnis dabei: Spezielle Kredite für Rentner hatte niemand im Portfolio. Aber fast alle namhaften Institute konnten mit Kreditformen aufwarten, die regelmäßig auch an Rentner ausgegeben werden - und schnitten damit insgesamt recht gut ab. In der Gesamtwertung rangierten die 16 teilnehmenden Institute zwischen fünfmal "sehr gut" und viermal "befriedigend". Ernüchternd beim Test war jedoch: Die Hypovereinsbank und die Deutsche Bank wollten sich dem Vergleich von Konditionen, Angebot (Leistungsumfang), Information und Kundenservice gar nicht erst stellen.

Untersucht wurden sowohl reine Onlinekredite als auch solche, die in einer Filiale abgeschlossen werden können. Wobei alle 16 getesteten Anbieter Onlinekredite offerieren; Filial-Ratenkredite waren dagegen nur bei sieben Banken möglich, nämlich bei BBBank, Commerzbank, Creditplus Bank, Postbank, Sparkasse KölnBonn, Sparda-Bank Hamburg und Targobank. Fast alle Angebote sind bonitätsabhängig, Ausnahmen machen hier nur die Sparda-Bank Hamburg und die Onlinebanken Comdirect, DKB und ING.

Norisbank ganz vorn

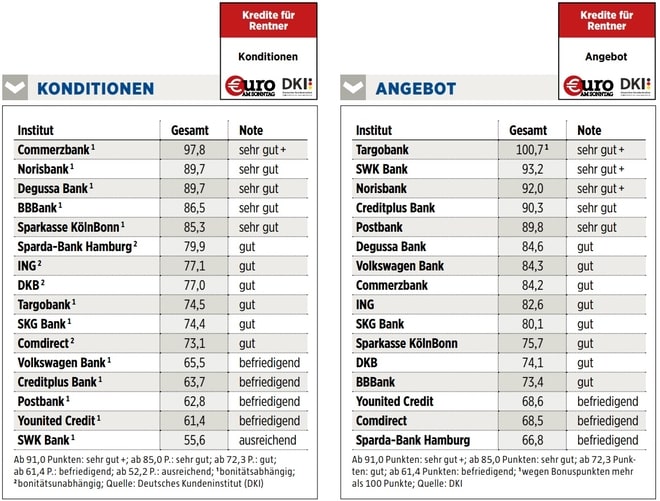

Gesamtsieger des Tests ist die Norisbank, die es zwar in keiner der vier Testkategorien auf den ersten Platz schafft, aber in jeweils zweien mit "sehr gut +" und "sehr gut" abschneidet. Bei den Konditionen punktet die Norisbank vor allem dadurch, dass sie in drei Fällen den drittgünstigsten effektiven Jahreszins und in zwei Fällen den viertgünstigsten effektiven Jahreszins nennt. Außerdem verlangt das einst für die Finanzierung der Katalogprodukte des Versandhauses Quelle ins Leben gerufene Kreditinstitut für alle fünf Musterfälle die zweitniedrigsten Kosten.

Insgesamt variieren die effektiven Jahreszinssätze bei den Filialkrediten je nach Anbieter und Musterfall zwischen 3,41 Prozent und 4,50 Prozent, bei den Onlineprodukten zwischen 1,94 Prozent und 2,46 Prozent. Den niedrigsten Zinssatz bietet fast immer die Commerzbank an, die damit auch insgesamt in der Kategorie "Konditionen" die Nase vorn hat und dort ebenso als Einzige mit der Note "sehr gut +" abschließt wie beim Preis-Leistungs-Vergleich, einer Sonderkategorie, die aus "Konditionen" und "Angebot" gebildet wird. Bei den Onlinekrediten ist die Commerzbank mit 1,99 Prozent bei drei Musterfällen am günstigsten. Und bei den Filialkrediten liegt sie sogar in allen fünf Musterfällen mit dem niedrigsten effektiven Jahreszinssatz (jeweils 2,48 Prozent) vorn.

Wobei grundsätzlich gilt: Je höher der Kreditbetrag und je länger die Laufzeit, desto größer sind die Unterschiede, die sich hinsichtlich der Kosten feststellen lassen. Bei den Filialbanken beispielsweise beträgt die Differenz für einen Kreditbetrag von 5.000 Euro bei einer Laufzeit von 24 Monaten knapp 212 Euro. Diesen Betrag kann der Kreditnehmer sparen, wenn er den Kredit nicht bei der Targobank, sondern bei der Commerzbank abschließt.

Immer detailliert vergleichen

Bei einer Kreditsumme von 18.000 Euro und 48 Monaten Laufzeit wird es sogar fast 834 Euro günstiger, wenn der Kreditnehmer nicht zur SWK Bank geht, sondern zur Targobank. Das Motto für Interessenten ist damit klar: Nie nur ein Angebot einholen, sondern immer vergleichen.

Die Targobank liegt im Übrigen auch vorn, wenn man die Kategorie "Angebot" (siehe unten) separat betrachtet. Unter anderem überzeugt sie mit der Möglichkeit eines vereinfachten Antrags bei Kleinkrediten unter 3.000 Euro und einem erweiterten Widerrufsrecht von 28 Tagen.

Auf Platz 2 und 3, ebenfalls noch mit Bestnote, folgen dann die SWK Bank und wiederum Gesamtsieger Norisbank, die in dieser Kategorie vor allem duch Flexibilität überzeugt. So sind sowohl Ratenerhöhungen und -senkungen, Stundungen und Sondertilgungen als auch eine vorzeitige Rückzahlung und Aufstockung des Darlehens möglich. Zudem können die Norisbank- Kunden wählen, an welchem Tag die Rate fällig wird.

Geld nur bis 74 Jahre?

Außerdem fällt positiv auf, dass es keine Altersbegrenzung bei der Vergabe des Kredits gibt, was nicht selbstverständlich ist und eben jenen sauer aufstößt, die deutliche Erschwernisse für ältere Kreditnehmer sehen. So darf bei der Commerzbank und der Creditplus Bank der Ruheständler bei der Antragstellung nicht älter als 79 Jahre alt sein, bei der Younited Credit nicht älter als 80 Jahre. Bei SKG Bank und der DKB liegt die Grenze sogar bereits bei 74 Jahren.

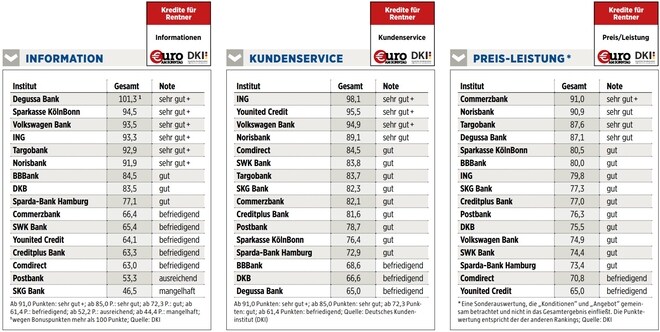

Die insgesamt größte Spannbreite weist die Qualität der Informationen auf, die an die älteren Herrschaften gegeben werden. Hier erhob das DKI, ob die für die Kreditvergabe relevanten Themen wie zum Beispiel Sollzinsen, effektiver Jahreszins, Sicherheiten et cetera explizit angesprochen wurden und ob sich die Testpersonen adäquat aufgeklärt fühlten. Dabei wurde auch abgefragt, ob über die möglichen Anfragemöglichkeiten bei der Schufa gesprochen, Restschuldversicherungen (RSV) angeboten und über die Konsequenzen eines Abschlusses aufgeklärt wurde. Positives Randergebnis: Bei keinem Institut war der Abschluss einer RSV verpflichtend. Ein Punkt, den vor allem Verbraucherschützer jahrelang gefordert hatten, die bei der RSV vor allem hohe Kosten und die vielen Ausschlüsse für die Auszahlung kritisierten.

Qualität der Infos unterschiedlich

Allerdings wurde in den Filialen überhaupt auch nur in fünf Gesprächen ein möglicher Abschluss angesprochen und in dreien davon die damit verbundenen Kosten nicht aufgeschlüsselt. Bei den Onlinebanken wurden 44 Prozent der Rentner ausführlich aufgeklärt, 33 Prozent teilweise und 22 Prozent gar nicht. 29 Prozent der Berater empfahlen den Rentnern, eine solche Versicherung abzuschließen, 14 Prozent rieten davon ab. Keine Präferenz bezüglich der Restschuldversicherung äußerten 57 Prozent der Berater.

Auf dem letzten Platz in der Kategorie "Informationen" landete die SKG Bank, die mit 46,5 Punkten nur knapp an "ungenügend" vorbeischrammt. Und auch die Postbank schafft mit 53,3 Punkten nur ein "ausreichend". Gleichzeitig können sich aber auch sechs Anbieter über die beste Bewertung freuen. Ganz vorn liegt hier die Degussabank, die mit Bonuspunkten sogar auf mehr als 100 kommt. Gesamtsieger Norisbank landet auf Platz 6, schafft aber gerade noch die Bestnote.

Interessant ist auch das Ergebnis der in dieser Kategorie abgefragten Weiterempfehlungsbereitschaft. Bei den Filialbanken würden vier von sieben Testkunden das besuchte Institut empfehlen. Bei den Onlinebanken erreichten fünf Anbieter positive Werte, zwei (ING und Norisbank) sogar 100 Prozent. Als Einzige auf ein Negativergebnis kam die SKG Bank.

Gute Onlinepräsenz

Wieder enger zusammen liegen die getesteten Institute in Sachen Kundenservice. Alle wurden für einen guten Internetauftritt und gute Kontaktmöglichkeiten gelobt. Differenzierter wird das Bild bei der Schnelligkeit, mit der die Banken reagierten. Interessant: Der Informationsprimus Degussa liegt beim Kundenservice auf dem letzten Platz.

Mit Platz 2 unerwartet gut schneidet dagegen das Service-Team von Younited Credit ab, dem Verlierer des Gesamtklassements. Ansonsten ist den Testern dessen Angebot zu teuer (die Zinsen bewegen sich fast immer im oberen Bereich) und zu unflexibel. So ist es etwa nicht möglich, Raten zu erhöhen, den Zahlungszeitpunkt zu ändern oder Stundungen vorzunehmen. Zudem endet der maximale Auszahlungsbetrag bei 50.000 Euro. Die Konkurrenz bietet dagegen teilweise das Doppelte.

So wurde gewertet:

16 Online- und Filialbanken nahmen am DKI-Test "Kredite für Rentner" teil, der von März bis August stattfand. Getestet wurden sie in 352 Kundenkontakten nach etwa 210 Einzelkriterien aus vier Kategorien, die mit unterschiedlicher Gewichtung in die Gesamtwertung einflossen.

Im Detail ging es bei den "Konditionen" (Gewichtung 35 Prozent), die mittels Befragen der Anbieter erhoben wurden, etwa um allgemeine Infos wie Gebühren für Kontoauszüge und um die exakten Angebote für fünf konkrete Musterfälle. In der Kategorie "Angebot" (25 Prozent) wurden der Leistungsumfang und die Ausstattungsmerkmale der Ratenkredite bewertet, also Laufzeiten, Umfang der Bonitätsprüfung et cetera. Die Tabelle "Informationen" (20 Prozent) gibt Auskunft über die Beratungsqualität in den Filialen und bei den Direktbanken am Telefon. Beim "Kundenservice" (20 Prozent) wird die direkte Kommunikation zwischen den Anbietern und Kunden sowie die Qualität der Internet- und Social-Media-Auftritte bewertet.

__________________________

Ausgewählte Hebelprodukte auf Commerzbank

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Commerzbank

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: Birgit Reitz-Hofmann / Shutterstock.com, Darren Baker / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

Nachrichten zu Deutsche Bank AG

Analysen zu Deutsche Bank AG

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. | |

| 29.01.2026 | Deutsche Bank Overweight | Barclays Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Jefferies & Company Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 20.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 04.12.2025 | Deutsche Bank Neutral | Goldman Sachs Group Inc. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 04.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 28.04.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 03.02.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 06.01.2023 | Deutsche Bank Underperform | Credit Suisse Group |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Deutsche Bank AG nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen