Kompendium Insolvenzsicherung

Betriebliche Altersversorgung und flexible Arbeitszeitmodellebieten Mitarbeitern attraktive Optionen, für eine Altersversorgungbzw. einen Vorruhestand anzusparen.

Wegen des regelmäßig längerfristigen Ansparzeitraums ist eine wirksame und nachhaltige Insolvenzsicherung zum Schutz aufgebauter Anwartschaften und Ansprüche wesentlich.

Vorsorgemodelle der betrieblichen Altersversorgung und flexible Arbeitszeitmodelle (insbesondere Zeitwert- bzw. Langzeitkonten) sind unverzichtbare Werkzeuge moderner Personalpolitik und aus der Praxis nicht wegzudenken.

Eine Gemeinsamkeit dieser Modelle ist, dass der Mitarbeiter aufgrund der regelmäßig langfristigen Ansparzeiträume oft jahrelang in Vorleistung tritt.

Insbesondere diesen Langfristigkeitsaspekt hatte der Gesetzgeber im Fokus, als er den Bedarf an einer wirksamen Insolvenzsicherung in entsprechenden gesetzlichen Regelungen berücksichtigte.

Über diese Regelungen und die teils gesetzlich vorgesehenen, teils privatrechtlich in der Praxis etablierten Insolvenzsicherungsmodelle und -maßnahmen gibt dieses Kompendium in der Folge einen kompakten Überblick sowie Hinweise für die Praxis.

1. Geschichtlicher Überblick und Übersicht über Vorsorgemodelle

Betriebliche Vorsorgemodelle blicken auf eine lange Tradition zurück. Insbesondere die betriebliche Altersversorgung ist keine Erfindung der jüngeren Vergangenheit, wobei sie sich anfangs auf Basis allgemeiner privatrechtlicher Grundlagen in der betrieblichen Praxis etablierte.

Der Insolvenzschutz von Betriebsrenten findet seine gesetzliche Verankerung erstmals 1974, als das Gesetz zur Verbesserung der betrieblichen Altersversorgung (BetrAVG bzw. Betriebsrentengesetz) in Kraft tritt. Damals kam es zur Gründung des Pensions- Sicherungs-Vereins Versicherungsverein auf Gegenseitigkeit (PSVaG) als Selbsthilfeeinrichtung der deutschen Wirtschaft. Dieses Sicherungssystem und die entsprechenden Vorschriften im Betriebsrentengesetz prägen bis heute die Insolvenzsicherung der betrieblichen Altersversorgung.

Flexible Arbeitszeitmodelle und deren Insolvenzsicherung haben eine vergleichsweise kurze Entwicklungsgeschichte hinter sich. So entwickelten sich erstmals in den 60er Jahren des letzten Jahrhunderts Gleitzeitmodelle. Der Durchbruch für die Arbeitszeitflexibilisierung kam schrittweise beginnend in den 80er Jahren. Ein Meilenstein war Ende der 80er Jahre die Ablösung des damaligen Vorruhestandsgesetzes durch das Altersteilzeitgesetz (AltTZG), auf das im Jahr 1996 das sog. „Altersteilzeitgesetz 1996“ folgte. Damit war der gesetzliche Rahmen für einen gleitenden Übergang in den Ruhestand installiert.

Als Favorit der Praxis kristallisierte sich im Altersteilzeitbereich schnell das sog. Blockmodell heraus. Bei diesem arbeitet der Arbeitnehmer in der aktiven Phase (= Ansparphase) in vollem Umfang bei halbiertem Arbeitsentgelt1 weiter und spart dementsprechend Guthaben an. Mit dem Guthaben finanziert er eine Freistellung in der passiven Phase (= Freistellungsphase), ebenfalls bei halbiertem Arbeitsentgelt.

Dieses Grundprinzip, d. h. Guthaben zuerst aufbauen und später als Freistellung abbauen, ist noch heute die Basis von den in der Praxis entwickelten Zeitwert- bzw. Langzeitkontenmodellen, deren „Hochkonjunktur“ bis heute unvermindert andauert.

Denn auch bei diesen Modellen kommt es zu einer Verschiebung der Fälligkeit des Entgelts:

Ein Teil des bereits „erarbeiteten“ Gehalts wird nicht sofort, sondern erst zu einem späteren Zeitpunkt inklusive einer bis dahin ggf. erzielten Wertentwicklung als Freistellungsgehalt geleistet.

Wie auch bei der betrieblichen Altersversorgung erhalten Arbeitnehmer die Leistungen somit je nach implementiertem Arbeitszeitmodell ggf. erst zu einem weit in der Zukunft liegenden Zeitpunkt.

Unter anderem aufgrund der Langfristigkeitsaspekte hat der Gesetzgeber gesetzliche Insolvenzsicherungsvorschriften sowohl für die betriebliche Altersversorgung (im Betriebsrentengesetz) als auch für flexible Arbeitszeitmodelle geschaffen. Für Letztere wurden Regelungen im Sozialgesetzbuch IV bzw. im Altersteilzeitgesetz verankert.

2. Insolvenzsicherung – Einordnung, Marktvolumen, Grenzen der Sicherung

Im Bereich der betrieblichen Vorsorgemodelle haben Arbeitnehmer aufgrund der regelmäßig langfristigen, teilweise jahrzehntelangen Ansparzeiträume ein hohes Bedürfnis, gegen Insolvenz von Arbeitgebern bzw. auch Versorgungsträgern gesichert zu sein.

Die Gesetzgebung und die Praxis haben in den einzelnen Bereichen unterschiedliche Vorgaben bzw. Lösungen entwickelt. So ist im Bereich der betrieblichen Altersversorgung der Pensions-Sicherungs-Verein Versicherungsverein auf Gegenseitigkeit (PSVaG) das obligatorische, im Betriebsrentengesetz verankerte Sicherungssystem.

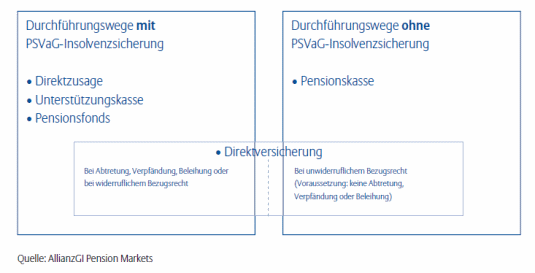

Dieses System sichert die betriebliche Altersversorgung in den Durchführungswegen Direktzusage, Unterstützungskasse und Pensionsfonds ab. Zudem umfasst es in bestimmten Fällen auch Direktversicherungen (bei widerruflichem Bezugsrecht bzw. bei Beleihungen, Abtretungen oder Verpfändungen).

Da das Betriebsrentengesetz als Arbeitnehmerschutzgesetz konzipiert worden ist, fallen nicht alle Personen mit einer Zusage einer betrieblichen Altersversorgung unter den Anwendungsbereich dieses Gesetzes und der darin enthaltenen Vorschriften zur Insolvenzsicherung, beispielsweise beherrschende Gesellschafter-Geschäftsführer. Auch greift der Insolvenzschutz des PSVaG nur bis zu bestimmten gesetzlich definierten Höchstgrenzen. Wenn bzw. soweit über den PSVaG kein Schutz besteht, kann über privatrechtliche Insolvenzsicherungsmodelle eine wirksame Insolvenzsicherung erreicht werden.

Bei flexiblen Arbeitszeitmodellen wird der vom Gesetz geforderte Insolvenzschutz über die bereits erwähnten privatrechtlichen Insolvenzsicherungsmodelle sichergestellt. Dies gilt sowohl für die Insolvenzsicherung von Altersteilzeit als auch von Zeitwert- bzw. Langzeitkonten.

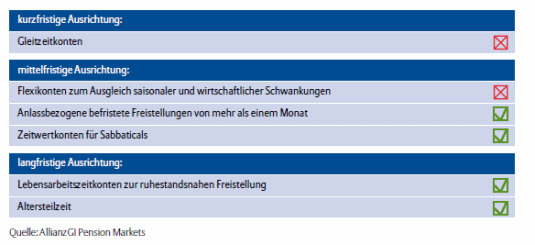

Dabei sind jedoch nicht alle Arbeitszeitmodelle insolvenzsicherungspflichtig. Entsprechend der Einteilung in der nachfolgenden Grafik sind beispielsweise Gleitzeit- oder Flexi konten keine Arbeitszeitmodelle, bei denen ein insolvenzsicherungspflichtiges Wertguthaben aufgebaut wird.

Grafik: In welchen Zeitkontenmodellen wird Wertguthaben nach § 7 b SGB IV aufgebaut?

3. Die Insolvenzsicherung von Arbeitszeitkonten

3.1. Allgemeine gesetzliche Regelung

Die allgemeine Regelung zur Insolvenzsicherung von Arbeitszeitkonten findet sich in den Bestimmungen der §§ 7 ff. Sozialgesetz - buch IV (SGB IV). Die Pflicht zur Insolvenzsicherung wurde in das SGB IV erstmalig durch das Flexi-Gesetz vom 06.04.1998 aufgenommen. Die Regelungen wurden zwischenzeitlich mehrfach modifiziert.

Die letzten großen Änderungen erfolgten durch das „Gesetz zur Verbesserung der Rahmenbedingungen für die Absicherung flexibler Arbeitszeitregelungen und anderer Gesetze“. Diese allgemein als „Flexi-II Gesetz“ bezeichneten Änderungen haben nicht nur den Rahmen der Insolvenzsicherung geändert, sondern u. a. auch Regelungen zur Ausgestaltung der Insolvenzsicherung und der Art der Kapitalanlage mit sich gebracht.

3.2. Insolvenzsicherungspflichtige Arbeitszeitkonten

Die Pflicht, Ansprüche aus Arbeitszeitkonten gegen Insolvenz zu sichern, besteht ausschließlich für die Arbeitszeitkonten, die den Wertguthabenbegriff des § 7 b SGB IV erfüllen.

Von der Insolvenzsicherungspflicht sind danach Arbeitszeitkonten ausgenommen, die lediglich dem Ausgleich werktäglicher oder wöchentlicher Arbeitszeiten dienen oder den Ausgleich betrieblicher Produktions- und Arbeitszeitzyklen verfolgen. Die Insolvenzsicherungspflicht umfasst damit insbesondere nicht die sog. Gleitzeitkonten – und zwar unabhängig von der Höhe der darin aufgebauten Guthaben.

Gleiches gilt auch für die in der Praxis zwischen zeitlich weit verbreiteten sog. Flexi- Konten. Mit diesem Begriff werden Arbeitszeitkonten bezeichnet, die zwar individuell aufgebaut werden können, deren Abbau jedoch ausschließlich kollektiv erfolgen kann. Damit ist den Unternehmen insbesondere für Zeiten konjunktureller Schwankungen ein Instrument an die Hand gegeben, ggf. Kurzarbeit zu vermeiden oder deren Beginn hinauszuschieben.

3.3. Sonderfall Altersteilzeit

Auch wenn neu beginnende Altersteilzeitarbeitsverhältnisse keine Förderung durch die Bundesagentur für Arbeit mehr erfahren, wird die Altersteilzeit nach wie vor als personalpolitisches Instrument genutzt. Auch für die Altersteilzeit gilt dabei eine Pflicht zur Insolvenzsicherung.

Abweichend von den allgemeinen Vorschriften regelt seit dem 01.07.2004 § 8 a Altersteilzeitgesetz (AltTZG) die Insolvenzsicherungspflicht bei Altersteilzeitguthaben, auf deren Details hier nicht eingegangen wird.

3.4. Kollektivrechtliche Grundlagen der Insolvenzsicherung

Neben den gesetzlichen Bestimmungen enthalten auch zahlreiche Tarifverträge Regelungen zur Insolvenzsicherung von Arbeitszeitkonten. Diese tarifvertraglichen Regelungen weiten die gesetzliche Verpflichtung zur Insolvenzsicherung in der Regel aus – sei es dass bestehende gesetzliche Verpflichtungen verschärft werden oder aber dass eine Pflicht zur Insolvenzsicherung für Zeitkonten neu geschaffen wird.

So besteht nach § 7 e SGB IV eine Pflicht zur Insolvenzsicherung für Wertguthaben lediglich dann, wenn das Wertguthaben das einfache der monatlichen Bezugsgröße nach § 18 SGB IV übersteigt (2012: 2625 / Monat (West) bzw. 2240 / Monat (Ost)). Das Gesetz selbst gibt den Tarifvertragsparteien die Möglichkeit, diesen Grenzwert zu verändern, also anzuheben oder zu senken. Eine Anhebung dieses Grenzwertes dürfte die Ausnahme sein. In der Regel werden sich die Tarifvertragsparteien darauf verständigen, die Insolvenzsicherungspflicht ähnlich der Regelung bei der Altersteilzeit bereits ab der ersten Gutschrift zu verlangen.

Arbeitszeitkonten, die beispielsweise dem Ausgleich konjunktureller Schwankungen dienen, sind von der gesetzlichen Insolvenzsicherungspflicht nach § 7 e SGB IV ausgenommen. Hier sieht die betriebliche Praxis einen über die gesetzlichen Bestimmungen hinaus gehenden Bedarf zur weiteren Insolvenzsicherung und füllt Lücken entsprechend aus.

3.5. Instrumente zur Insolvenzsicherung

Die Praxis kennt für Arbeitszeitkonten, die gesetzlich gegen Insolvenz zu sichern sind, zahlreiche Modelle der Insolvenzsicherung, die sich bewährt haben. Um das geeignete Insolvenzsicherungsmodell zu finden, sollten im Unternehmen zunächst die Anforderungen an das Modell definiert und anschließend mit Hilfe einer Entscheidungsmatrix die Entscheidung vorbereitet und gefällt werden.

Grafik: Übersicht über grundsätzlich mögliche Sicherungsinstrumente

3.5.1. Einstöckige doppelseitige Treuhand

Insbesondere dann, wenn die Ansprüche einer Vielzahl von Arbeitnehmern abzusichern sind, kommt eine Treuhandlösung in Betracht. Die Praxis kennt verschiedene Ausprägungen der Insolvenzsicherung über eine Treuhand. Die nachfolgenden Ausführungen beschränken sich auf die einstöckige doppelseitige Treuhand.

Beschreibung und Funktionsweise

Die Treuhand, oft auch als „CTA“ (Contractual Trust Arrangement) bezeichnet, ist eine vom Unternehmen verschiedene eigene juristische Person. Sollen durch die Treuhand lediglich die Ansprüche von Arbeitnehmern eines Unternehmens oder Konzerns abgesichert werden, kann eine unternehmenseigene Treuhand gegründet werden. Diese wird meist in der Rechtsform des eingetragenen Vereins (e. V.) etabliert. Gesellschaftsrechtlich unterliegt die Treuhand dann den Regelungen des Vereinsrechts.

Als Alternative zum unternehmenseigenen Treuhandverein bietet sich für Unternehmen der Rückgriff auf eine überbetriebliche Treuhand an. Überbetriebliche Treuhandlösungen werden meist von Finanzdienstleistern angeboten. Gesellschaftsrechtlich sind diese Treuhandkonstruktionen in der Regel als GmbH etabliert.

Bei der einstöckigen doppelseitigen Treuhand nimmt der Treuhänder zwei Funktionen wahr: Zum einen fungiert er dem Arbeitgeber (= Treugeber) gegenüber als Verwaltungstreuhänder. Zu diesem Zweck übereignet der Arbeitgeber in seiner Funktion als Treugeber dem Treuhänder Vermögenswerte, die die Ansprüche der einzelnen Arbeitnehmer absichern. Zwar wird der Treuhänder juristisch Eigentümer der übertragenen Vermögenswerte; der Arbeitgeber bleibt jedoch wirtschaftlich Berechtigter. Damit sind die übertragenen Vermögenswerte noch beim Treugeber zu bilanzieren.

Den Arbeitnehmern gegenüber hat der Treuhänder die Funktion des Sicherungstreuhänders. Im Sicherungsfall hat der Treuhänder dafür Sorge zu tragen, dass der Arbeitnehmer seine Ansprüche aus der Wertguthabenvereinbarung ordnungsgemäß (unter Berücksichtigung der gesetzlichen Abzüge) abgerechnet und ausgezahlt bekommt. Der Arbeitnehmer ist aus dem Treuhandvertrag berechtigt, ohne dass er dies ausdrücklich erklären muss. Dies macht die Treuhandlösung zu einem einfach zu handhabenden Sicherungsinstrument.

Treugut

Als Treugut können auf den Treuhänder eine Vielzahl von Vermögensgegenständen übertragen werden. Entscheidend ist vor allem für die im Insolvenzfall berechtigten Personen, dass das Treugut im Sicherungsfall auch werthaltig genug ist, um die dann bestehenden Ansprüche zu befriedigen.

Bei überbetrieblichen Treuhandgesellschaften, die von Finanzdienstleistern gegründet worden sind, ist das Treugut in der Regel auf die entsprechenden Produkte des jeweiligen Finanzdienstleisters beschränkt. Bei der von der Allianz angebotenen Treuhandlösung über die Allianz Treuhand GmbH kommen als Treugut Fondsanteile oder Produkte eines Lebensversicherungsunternehmens in Betracht.

Der Vorteil, das Treugut auf derartige Vermögenswerte zu beschränken, liegt klar auf der Hand: Sie können im Sicherungsfall rasch verwertet werden. Auch kann der Marktwert von Fondsanteilen und Produkten von Lebensversicherungsunternehmen täglich bestimmt werden. Dies ermöglicht die erforderliche Transparenz und Planungssicherheit.

Kosten

Soll eine unternehmenseigene Treuhand aufgesetzt werden, so fallen zunächst Kosten für die Gründung und Etablierung der Treuhand an. Im weiteren Verlauf fallen Kosten insbesondere für die Aufrechterhaltung des Vereins an. So ist entsprechend den Regelungen des Vereinsrechts eine jährliche Mitgliederversammlung abzuhalten, ein Vorstand zu bestellen etc. Auch sind für den Vorstand ggf. D&O-Versicherungen abzuschließen.

Bei einer überbetrieblichen Treuhand fallen in der Regel Implementierungskosten an, die insbesondere die Erstellung des (standardisierten) Treuhandvertrages mit abdecken. Je nach Dienstleistungsumfang sind die Kosten des laufenden Betriebs unterschiedlich hoch. Diese Kosten werden bei Zeitkonten üblicherweise auf Grundlage der Zahl der abgesicherten Arbeitnehmer berechnet.

Da die Institution, die die Insolvenzsicherung gewährleistet, auch zur Abrechnung im Sicherungsfall verpflichtet ist, werden auch die in diesem Fall entstehenden Kosten dem Arbeitgeber berechnet. Bei der Allianz Treuhand stellt der Arbeitgeber gemäß dem Treuhandvertrag pro Arbeitnehmer eine Kaution, die zurückgezahlt wird, sobald der betreffende Arbeitnehmer keine gegen Insolvenz gesicherten Ansprüche mehr hat. Dies ist beispielsweise dann der Fall, wenn der Arbeitnehmer aus dem Unternehmen ausscheidet oder wenn das Guthaben aus der Wertguthabenvereinbarung aufgebraucht ist.

Besonderheiten

Bei der konzerneigenen Treuhand können aus aufsichtsrechtlichen Gründen in der Regel nur Ansprüche gesichert werden, die gegen konzernverbundene Unternehmen bestehen.

Verlässt ein Unternehmen den Konzernverbund, muss zwingend ein anderes Insolvenzsicherungsinstrument gefunden werden. In der Regel bietet sich dann der Wechsel zu einer überbetrieblichen Treuhand an.

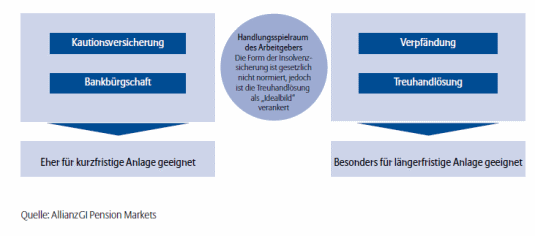

3.5.2. Verpfändung

Beschreibung und Funktionsweise

Die Verpfändung ist nach § 7 e SGB IV eine weitere Form der geeigneten Insolvenzsicherung. Hierbei wird dem Berechtigten, dem Pfändungsgläubiger, die Möglichkeit gegeben, im Sicherungsfall das Pfandgut zu verwerten und sich aus dem Erlös zu befriedigen. Die Verpfändung als Insolvenzsicherungsinstrument eignet sich besonders dann, wenn die Anzahl der Personen, deren Ansprüche gesichert werden sollen, begrenzt ist.

Eine Verpfändungslösung lässt sich im Unternehmen rasch implementieren. Jedoch kann sich der Verwaltungsaufwand, insbesondere bei großen Kollektiven, als sehr hoch herausstellen, da eine Verpfändungslösung die unmittelbare Einbeziehung jedes Mitarbeiters erfordert. Zu Beginn der Vereinbarung muss vom Mitarbeiter eine Verpfändungserklärung unterzeichnet werden.

Mit Beginn der Freistellung wird das Wertguthaben und damit der zu sichernde Anspruch geringer. Damit das Unternehmen über das Pfandgut wieder als Vollrechtsinhaber ohne Beschränkung verfügen kann, muss der berechtigte Mitarbeiter das Pfandgut freigeben. Dies geschieht in der Regel mit Hilfe einer entsprechenden Freigabeerklärung.

Im Normalfall bereitet es keine Schwierigkeiten, vom Mitarbeiter selbst diese Freigabeerklärung einzuholen. Ist das Wertguthaben jedoch wegen des Todes des Mitarbeiters als Störfall abzurechnen, muss die Freigabe durch die Erben erteilt werden.

Pfandgut

Als Pfandgut können sowohl Sachen als auch Rechte dienen. Sofern bei dieser Art der Insolvenzsicherung ein Finanzdienstleister eingeschaltet ist, beschränkt sich das Pfandgut in der Regel auf Wertpapierdepots oder auf (Lebens-)Versicherungsverträge, die eigens zu diesem Zweck abgeschlossen werden.

Bei der Wahl des Pfandguts steht auch hier im Vordergrund, dass das Pfandgut im Sicherungsfall rasch verwertet werden kann und darüber hinaus die Ansprüche der berechtigten Mitarbeiter ausreichend gesichert sind.

Kosten

An Kosten fallen in der Regel Einrichtungskosten für die Verpfändung sowie jährlich wiederkehrende Verwaltungsvergütungen an. Die Höhe der Kosten kann sich sowohl an der Zahl der Mitarbeiter, deren Ansprüche durch Verpfändung gesichert sind, wie auch an der Höhe der zu sichernden Ansprüche orientieren.

3.5.3. Bankbürgschaft

Beschreibung und Funktionsweise

Eine weitere, vom Gesetz ausdrücklich genannte und in der Praxis übliche Art der Insolvenzsicherung ist die (Bank-)Bürgschaft. Hierbei verpflichtet sich ein Dritter, im Sicherungsfall die Ansprüche aus eigenen Mitteln zu leisten. Eine Bürgschaft kann entweder unbeschränkt oder als Höchstbetragsbürgschaft gegeben werden.

Die Sicherung mittels Bürgschaft erfolgt in der Regel durch Banken. Denn sowohl nach § 8 a AltTZG als auch nach § 7 e Abs. 3 SGB IV ist eine konzerninterne Bürgschaft kein geeignetes Sicherungsmittel.

Meist erfolgt die Sicherung mittels einer Höchstbetragsbürgschaft. Da die Einstandspflicht des Bürgen bei einer Höchstbetragsbürgschaft auf den vereinbarten Höchstbetrag begrenzt ist, besteht insoweit das Risiko, dass die vorhandenen Ansprüche der Berechtigten nicht in vollem Umfang abgesichert sind.

Damit die Höchstbetragsbürgschaft die im Laufe eines Jahres bestehenden Ansprüche möglichst genau abdeckt, wird in der Regel zu Beginn eines Jahres eine Prognose erstellt, die den voraussichtlichen Verlauf der zu sichernden Ansprüche erfasst. Der dann jährlich zu vereinbarende Höchstbetrag orientiert sich am Maximalwert der im Laufe eines Jahres vorhandenen Ansprüche.

Kosten

Die Kosten für eine Bürgschaft, mit der Ansprüche aus Zeitkonten gesichert werden, orientieren sich in der Regel an allgemeinen Grundsätzen. Die Höhe der Beträge, die zu zahlen sind, hängt u. a. von der Bonität des Unternehmens ab.

Besonderheiten

Üblicherweise erfolgt eine Anrechnung der Höchstbetragsbürgschaft auf die Kreditlinie des Unternehmens. Ob die Höchstbetragsbürgschaft in vollem Umfang oder anteilig auf die Kreditlinie angerechnet wird, hängt von den Umständen des Einzelfalles ab.

Die Bürgschaft als Sicherungsmodell eignet sich für kurzfristigere Zeitkontenmodelle, insbesondere für die Altersteilzeit. So erfolgt die Festschreibung der Konditionen meist für einen bestimmten Zeitraum. Je nach Bonitäts lage verändern sich dann die neu zu vereinbarenden Konditionen entsprechend.

Da eine Bürgschaft den bestehenden Ansprüchen der Arbeitnehmer folgt, kann im Falle der Insolvenzsicherung über eine Bürgschaft bezüglich der Wertentwicklung der Arbeitsentgeltguthaben nicht auf die Wertentwicklung der für den Arbeitnehmer angelegten Vermögenswerte Bezug genommen werden.

Als Maßstab für die Wertentwicklung der Arbeitsentgeltguthaben kann beispielsweise ein fester Prozentsatz vereinbart werden; sie kann jedoch auch an eine allgemeine Lohnentwicklung (etwa nach den Daten des Statistischen Bundesamtes) gekoppelt werden oder branchenspezifisch erfolgen.

3.5.4. Kautionsversicherung

Beschreibung und Funktionsweise

Auch bei der Kautionsversicherung handelt es sich um eine nach § 7 e Abs. 2 SGB IV geeignete Form der Insolvenzsicherung. Der Versicherer verpflichtet sich hierbei, an den Berechtigten im Sicherungsfall eine bestimmte Summe zu bezahlen. Als Gegenleistung dafür erhält er vom Unternehmen eine Prämie. Die Höhe dieser Prämie bemisst sich, wie bei der Bürgschaft, nach der Höhe der Verpflichtungen, die der Versicherer im Sicherungsfall zu erfüllen hat.

Zusätzlich hinterlegt das Unternehmen Vermögenswerte in Höhe eines Teils der abgesicherten Ansprüche. Praxisüblich sind 40 %.

Kosten

Wie bereits erwähnt, hat das Unternehmen eine Prämie an den Kautionsversicherer zu leisten. Die Höhe der Prämie orientiert sich, wie bei der Bankbürgschaft, an der Bonität des Unternehmens. Eine Anrechnung auf die Kreditlinie findet in der Regel nicht statt. Zusätzlich zur Prämie hat das Unternehmen Sicherheiten in einer bestimmten Höhe zu stellen. Dies reduziert im Ergebnis das Risiko des Versicherers.

Besonderheiten

Durch die Kombination von Kapitalrückdeckung und Bürgschaft eignet sich die Kautionsversicherung für Unternehmen, die eine liquiditätsschonende Lösung bevorzugen. Wegen der in dem Modell der Kautionsversicherung enthaltenen Bürgschaftselemente gelten hinsichtlich der Eignung der Kautionsversicherung die zur Bürgschaft getätigten Ausführungen entsprechend.

3.5.5. Sicherungsübereignung und Grundbuchsicherheiten

Obwohl im Gesetz nicht als Sicherheiten für Ansprüche aus Wertguthabenvereinbarungen erwähnt, kommen auch sachenrechtliche Sicherungsinstrumente in Frage, d. h. die Sicherungsübereignung und die Bestellung von Grundbuchsicherheiten.

Für die Absicherung der Ansprüche aus Wertguthabenvereinbarungen scheinen diese Sicherungsinstrumente jedoch wenig geeignet: Bei der Sicherungsübereignung besteht die Gefahr, dass im Sicherungsfall eine Liquidation der in die Sicherung einbezogenen Güter nur unter Wert möglich ist. Grundbuchsicherheiten, also Grundschuld oder Hypothek, sind aufgrund von Grundbucheintragungen bzw. -löschungen in der Handhabung aufwändig und eine Liquidation ist in der Regel erst nach einem längeren Zeitraum möglich (dies widerspricht dem Interesse der berechtigten Arbeitnehmer, im Sicherungsfall möglichst rasch Wertguthaben ausgezahlt zu bekommen).

4. Obligatorische Insolvenzsicherung der betrieblichen Altersversorgung

4.1. Gesetzliche Grundlagen

Regelungen zur betrieblichen Altersversorgung in Deutschland finden sich in mehreren Gesetzen, beispielsweise im Einkommensteuergesetz oder im Versicherungsaufsichtsgesetz.

Das zentrale Gesetz zur betrieblichen Altersversorgung ist jedoch das 1974 eingeführte und seitdem mehrmals reformierte „Gesetz zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG bzw. Betriebsrenten gesetz).

Als einen wesentlichen Teil enthält das Betriebsrentengesetz mit dem IV. Abschnitt umfangreiche Regelungen zum Insolvenzschutz. Deren Umfang zeigt die Bedeutung, die der Gesetzgeber dem Thema von Anfang an beigemessen hat. Wie bereits erwähnt hat er dabei einen obligatorischen Insolvenzschutz installiert, der über den „Pensions- Sicherungs-Verein Versicherungsverein auf Gegenseitigkeit“ (PSVaG) als Träger organisiert ist (zur Rolle des PSVaG siehe Abschnitt 4.7).

4.2. Sicherungsfälle

Der Insolvenzschutz greift im sog. Sicherungsfall. Als Sicherungsfälle kommen dabei verschiedene Szenarien in Frage, insbesondere die Eröffnung des Insolvenzverfahrens über das Vermögen des Arbeitgebers.

4.3. Persönlicher Geltungsbereich

Ob jemand in den Schutzbereich des PSVaG fällt oder nicht, hängt von seinem arbeitsrechtlichen Status ab, d. h., regelmäßig umfasst sind Arbeitnehmer, ehemalige Arbeitnehmer und Personen, denen der Arbeitgeber aus Anlass ihres Arbeitsverhältnisses bzw. ihrer Tätigkeit für ein Unternehmen eine betriebliche Altersversorgung zugesagt hat.

Damit fallen bestimmte Personengruppen aus dem Schutzbereich, z. B. Unternehmer und Gesellschafter-Geschäftsführer mit beherrschender Stellung. Hintergrund ist der Charakter des Betriebsrentengesetzes, das als Arbeitnehmerschutzgesetz installiert wurde.

4.4. Geschütze Anwartschaften und Ansprüche

In den Schutzbereich aufgenommen sind sowohl fällige Ansprüche von Versorgungsempfängern als auch Anwartschaften (d. h. noch nicht fällige künftige Ansprüche) von Versorgungsanwärtern.

Bereits fällige Ansprüche sind unabhängig davon geschützt, ob es sich um einmalige oder laufende Leistungen (Renten) handelt. Versorgungsanwärter genießen den gesetzlichen Insolvenzschutz für bei Eintritt des Sicherungsfalls gesetzlich unverfallbare Anwartschaften. Das sind die Teile der Anwartschaften, die aufgrund der gesetzlichen Bestimmungen aufrechterhalten bleiben, auch wenn der Mitarbeiter im Zeitpunkt des Sicherungsfalls (etwa bei Insolvenzeröffnung) aus dem Unternehmen ausgeschieden ist oder wäre.

Hinsichtlich der gesicherten Anwartschaften gelten Ausnahmen. So sind beispielsweise Verbesserungen von arbeitgeberfinanzierten Zusagen, die in den beiden letzten Jahren vor dem Eintritt des Sicherungsfalls erfolgt sind, nicht geschützt. Anwartschaften aus einer Entgeltumwandlung der letzten 2 Jahre vor dem Sicherungsfall sind insoweit geschützt, als die Beiträge maximal 4 % der sog. Beitragsbemessungsgrenze betragen haben.

Grafik: PSVaG-Insolvenzsicherung – Übersicht nach Durchführungswegen

4.5. Gesicherte und nicht gesicherte Durchführungswege

Nach dem Betriebsrentengesetz fallen nicht alle Durchführungswege unter den Schutzschirm des PSVaG. Eine Übersicht enthält die obenstehende Grafik.

4.6. Höchstgrenzen des Insolvenzschutzes

Wie bereits oben erwähnt schützt das Betriebsrentengesetz sowohl einmalige oder laufende Leistungen der betrieblichen Altersversorgung als auch gesetzlich unverfallbare Anwartschaften.

Der Schutz durch den PSVaG gilt dabei allerdings nicht in unbeschränkter Höhe. Vielmehr hat der Gesetzgeber eine Höchstgrenze eingezogen, die von der sog. Bezugsgröße in der Sozialversicherung abhängt.

Die genannte Höchstgrenze beträgt für laufende Renten das Dreifache der monatlichen Bezugsgröße, wobei für die Feststellung in zeitlicher Hinsicht die Fälligkeit der ersten Rente maßgebend ist. Für Kapitalleistungen setzt das Gesetz als Höchstgrenze das Zehnfache der maximal gesicherten Jahresrente an.

Dementsprechend sind 2012 beginnende Rentenleistungen mit max. 7875 / Monat (West) bzw. 6720 / Monat (Ost) insolvenzgeschützt. Für 2012 fällige Kapitalleistungen gelten entsprechend 945 000 (West) bzw. 806 400 (Ost) als Maximalwerte.

4.7. Die Organisation der Sicherung über den PSVaG

Der Pensions-Sicherungs-Verein Versicherungsverein auf Gegenseitigkeit (PSVaG) ist der gesetzlich vorgesehene Träger der Insolvenzsicherung.

Der PSVaG finanziert sich über Beiträge, die die insolvenzsicherungspflichtigen Arbeitgeber entsprechend einer gesetzlichen Verpflichtung einzahlen. Für die Festlegung der Beiträge wird jährlich als Summe der Einmalbetrag berechnet, der für den Zahlungsausfall der feststehenden ausfallenden Leistungen und Anwartschaften für alle Zukunft insgesamt nötig sein wird.

Von dieser Summe werden die Mittel, die aus der Vergangenheit vorhanden sind, rechnerisch abgezogen.

Die Differenz wird als Beitrag des laufenden Jahres auf die insolvenzsicherungspflichtigen Arbeitgeber umgelegt, wobei für die Kostenverteilung der Umfang der jeweils vom Arbeitgeber gewährten Versorgung maßgebend ist.

Die Sicherstellung der laufenden Rentenzahlung unter Nutzung der genannten Beiträge erfolgt ausgelagert, d. h., ein Konsortium von 52 Lebens versicherungsunternehmen unter der Geschäftsführung der Allianz Lebensversicherungs- AG in Stuttgart hat die entsprechende Abwicklung übernommen.

5. Ergänzende privatrechtliche Insolvenzsicherungsmodelle im Bereich der betrieblichen Altersversorgung

Keinen Insolvenzschutz genießen, wie bereits erwähnt, beispielsweise Unternehmer und Gesellschafter-Geschäftsführer mit beherrschender Stellung. Soweit Zusagen in Einzelfällen die oben beschriebene maximale Höhe überschreiten, besteht insoweit ebenfalls kein Insolvenzschutz.

Aus diesem Grund hat die Praxis Modelle entwickelt, die „ersatzweise“ oder ergänzend eingesetzt werden können. Für den Bereich der betrieblichen Altersversorgung kommen dabei insbesondere Verpfändungslösungen und Treuhandmodelle zum Einsatz, auf deren Funktionsweise bzw. rechtliches und organisatorisches Setup bereits in Abschnitt 3 detailliert eingegangen wurde.

Treuhandlösungen finden sich in der Praxis auch hier sowohl als unternehmensindividuelle Einzeltreuhand als auch als überbetriebliche Treuhand.

Während für das Aufsetzen einer Einzeltreuhand in der Regel hohe Einrichtungskosten anfallen, stellt die Nutzung einer überbetrieblichen Treuhand (z. B. Allianz Treuhand GmbH) eine kostenschonendere Lösung dar. Sie ist daher grundsätzlich auch für kleinere Unternehmen geeignet.

Neben einem umfassenden Insolvenzschutz bieten diese Treuhandlösungen auch den Vorteil möglicher bilanzverkürzender Effekte in der nationalen und internationalen Handelsbilanz (siehe untenstehender Kasten).

Dieses Motiv ist oft entscheidend für den Einsatz einer Treuhand hinsichtlich einer betrieblichen Altersversorgung, die über den PSVaG gesichert ist (z. B. Direktzusagen an die Belegschaft mit Ansprüchen unterhalb der insolvenzgesicherten Maximalhöhe).

Verpfändungsmodelle erfordern die unmittelbare Einbeziehung des Mitarbeiters.

Verpfändungsmodelle können daher insbesondere für Unternehmen mit hohen Teilnehmerzahlen einen erheblichen Verwaltungsaufwand bedeuten und kommen folglich in der Praxis überwiegend bei kleineren Teilnehmerkollektiven zum Einsatz.

Beispielsweise werden Verpfändungslösungen in der Praxis u. a. für die Absicherung von Gesellschafter-Geschäftsführerversorgungen implementiert, bei denen nur einzelne Personen im Unternehmen versorgungsberechtigt sind.

6. Die Insolvenzabwicklung bei Zeitwertkonten

Nach § 7 e SGB IV sind Wertguthaben zur Erfüllung der Insolvenzsicherungspflicht durch einen Dritten zu führen, der im Falle der Insolvenz des Arbeitgebers auch für die Erfüllung der Ansprüche aus dem Wertguthaben einsteht.

Im Ergebnis bedeutet dies, dass die Institution, die mit der Insolvenzsicherung betraut ist, im Insolvenzfall die Abrechnung und Auszahlung der Wertguthaben zu veranlassen hat.

6.1. Handlungsmöglichkeiten nach Eintritt des Sicherungsfalls

Die Eröffnung des (nicht nur vorläufigen) Insolvenzverfahrens stellt für jedes Unternehmen ein einschneidendes Ereignis dar. Die Insolvenzordnung gibt dem Insolvenzver walter ein Instrumentarium an die Hand, insbesondere die Rechtsbeziehungen des betroffenen Unternehmens neu zu ordnen. Dazu gehören auch zahlreiche Sonderkündigungsrechte. Je nachdem, ob und wie der Insolvenzverwalter das Unternehmen fortführt, kann er auch Arbeitsverhältnisse beenden.

Daher kommt es zunächst darauf an, welche Entscheidung der Insolvenzverwalter trifft. Führt er das Unternehmen unverändert fort, bedarf es keiner Abwicklung. Solange Freistellungen weiterhin möglich sind, können die Arbeitnehmer auch weiter Wertguthaben aufbauen. Gegebenenfalls ist eine Trennung insoweit durchzuführen, als dass abgegrenzt wird, welche Wertguthaben vor Eröffnung des Insolvenzverfahrens entstanden sind und welche danach.

Verkauft der Insolvenzverwalter Unternehmensteile, in denen Arbeitnehmer beschäftigt sind, die Wertguthaben aufgebaut haben, können diese Wertguthaben vom Erwerber mit übernommen werden. Der Erwerber ist dann verpflichtet, wiederum Maßnahmen zur Insolvenzsicherung zu betreiben.

Die Übernahme von Wertguthaben wird für den Erwerber dann erleichtert, wenn die aus den Wertguthaben resultierenden Arbeitsentgeltansprüche bereits durch Vermögenswerte, wie bei Treuhand- und Verpfändungslösungen üblich, gesichert sind. Der Erwerber kann in diesem Fall einfach auf die bereits bestehende Insolvenzsicherungslösung aufsetzen.

Sollte sich der Insolvenzverwalter dazu entschließen, die Arbeitsverhältnisse zu beenden, ist die Institution, die die Insolvenzsicherungsmaßnahme durchführt, zur Abrechnung und letztlich auch Auszahlung der Wertguthaben verpflichtet.

6.2. Grundsätze der Abwicklung

Die Beendigung des Arbeits- und Beschäftigungsverhältnisses durch eine durch die Insolvenz begründete Kündigung eröffnet dem Arbeitnehmer Handlungsmöglichkeiten.

So kann das Wertguthaben auf einen neuen Arbeitgeber übertragen werden, vorausgesetzt dieser erklärt sich mit der Übernahme einverstanden. Ist der Wert größer als der sechsfache Betrag der monatlichen Bezugsgröße nach § 18 SGB IV (2012: 15 750 / Monat (West) bzw. 13 440 / Monat (Ost)), kann der Arbeitnehmer verlangen, das Wertguthaben auf die Deutsche Rentenversicherung Bund zu übertragen. Hat der Arbeitnehmer bereits zu einem früheren Zeitpunkt Wertguthaben auf die Deutsche Rentenversicherung Bund übertragen, kann er die Übertragung unabhängig von der Höhe des Wertguthabens verlangen.

Kommt keine der dargestellten Möglichkeiten in Betracht, ist das Wertguthaben abzurechnen. Das Arbeitsentgeltguthaben unterliegt der Steuer- und Sozialversicherungspflicht.

Steuerlich handelt es sich um Arbeitslohn, der nach den allgemeinen Regeln und Steuermerkmalen des Arbeitnehmers zu versteuern ist. Ist das Arbeitsentgeltguthaben über einen Zeitraum von mehreren Kalenderjahren aufgebaut worden, kommt je nach Fallgestaltung ggf. die Fünftelungsregelung des § 34 EStG zur Anwendung.

Sozialversicherungsrechtlich ist das Wertguthaben nach dem Summenfeldermodell gemäß § 23 b SGB IV abzurechnen. Danach ist für jeden Zweig der Sozialversicherung (SV) die sog. SV-Luft zu bestimmen. Das Arbeitsentgeltguthaben unterliegt bis zur Höhe der SV-Luft der Beitragspflicht im jeweiligen Zweig der Sozialversicherung. Bei der Berechnung der Beiträge sind die Beitragssätze, die im Zeitpunkt des Störfalls gelten, anzuwenden.

6.3. Hinweise zur praktischen Abwicklung

Das weitere Vorgehen bei der Insolvenzabwicklung hängt von der Art der Insolvenzsicherungsmaßnahme ab. Von Bedeutung ist dabei insbesondere, ob die Wertguthaben mit Vermögenswerten rückgedeckt sind, wie dies bei Treuhand- und Verpfändungslösungen der Fall ist.

Ist eine Rückdeckung durch Vermögenswerte vorhanden, erfolgt die Abrechnung und Auszahlung unter Verwertung dieser Vermögenswerte.

Von entscheidender Bedeutung ist hierbei, dass die vorhandenen Vermögenswerte rasch liquidiert werden können. Auch ist dafür Sorge zu tragen, dass ab dem Zeitpunkt des Bekanntwerdens des Sicherungsfalls das für die Befriedigung der Ansprüche vorhandene Vermögen keinen signifikanten Wertschwankungen unterliegt. Um dieses Ziel zu erreichen, kann bei Treuhandlösungen beispielsweise eine Umschichtung in wenig volatile Geldmarktfonds vorgesehen sein.

Allen Maßnahmen der Insolvenzsicherung ist gemein, dass zur Abwicklung zunächst die Höhe des im Zeitpunkt des Sicherungsfalls vorhandenen Wertguthabens bestimmt wird. Die Abrechnung kann dann auf Grundlage dieser Daten erfolgen, die in der Regel in der Personalabteilung vorgehalten werden.

Die Abwicklung selbst kann durch das Institut, das die Insolvenzsicherungsmaßnahme durchführt, erfolgen; meist wird hier jedoch eine darauf spezialisierte Abrechnungsstelle beauftragt, die dann auch die erforderlichen Schritte im Zusammenhang mit den gesetzlichen Abzügen (z. B. Meldungen an die Träger der Sozialversicherung) veranlasst.

7. Die Insolvenzabwicklung im Falle der betrieblichen Altersversorgung

Die gesetzlichen Regelungen des Betriebsrentengesetzes (BetrAVG) enthalten in den §§ 7 ff. auch Vorschriften über die Insolvenzabwicklung. Diese regeln beispielsweise, wann ein Anspruch gegenüber dem PSVaG als Träger der obligatorischen Insolvenzsicherung eintritt, welchen Einfluss ein Insolvenzplan auf die Insolvenzabwicklung hat oder wie sich Leistungen auswirken, die noch vom Arbeitgeber erfüllt werden.

7.1. Zeitpunkt der Einstandspflicht

Die Einstandspflicht des PSVaG setzt voraus, dass der in Abschnitt 4 beschriebene Sicherungsfall eingetreten ist. Der Insolvenzsicherungsanspruch gegen den PSVaG ensteht dann mit dem Beginn des Kalendermonats, der auf den Eintritt des Sicherungsfalls folgt. Zu diesem Zeitpunkt rückständige Versorgungsleistungen aus den zwölf Monaten davor sind bei bestimmten Sicherungsfällen ebenfalls umfasst.

7.2. Das Verfahren im Überblick

Liegt ein Sicherungsfall vor, ist es zunächst nötig, dass der PSVaG entsprechend informiert wird. Wer diese Aufgabe übernimmt, hängt von der Art des eingetretenen Sicherungsfalls ab.

Bei Eröffnung eines Insolvenzverfahrens und Bestellung eines Insolvenzverwalters kommt diesem die genannte Aufgabe zu. Er muss den PSVaG unverzüglich nicht nur über die Eröffnung des Insolvenzverfahrens, sondern auch über die betroffenen Versorgungsberechtigten/-anwärter (inklusive Namen und Anschrift) sowie die Höhe der Versorgung, insbesondere im Falle gesetzlich unverfallbarer Versorgungsanwartschaften, informieren.

Durch eine gesetzliche Regelung ist zudem sichergestellt, dass die Versorgungsberechtigten und -anwärter sowie der Arbeitgeber den Insolvenzverwalter unterstützen. Sie müssen alle Auskünfte erteilen, die der Insolvenzverwalter für die ordnungsgemäße Durchführung seiner Meldepflichten benötigt.

Ein anderes Vorgehen ist in Sicherungsfällen vorgesehen, in denen es zu keinem Insolvenzverfahren und keiner Bestellung eines Insolvenzverwalters kommt. Dies ist beispielsweise der Fall, wenn ein Insolvenzverfahren aufgrund geringen Vermögens des Arbeit gebers offensichtlich nicht in Betracht kommt. Die beschriebene Informationspflicht erfüllt in solchen Fällen entweder der insolvente Arbeitgeber oder der „sonstige Träger der Versorgung“, beispielsweise ein Pensionsfonds, über den der Arbeitgeber die betriebliche Altersversorgung organisiert hatte.

Auf Basis der zur Verfügung gestellten Informationen ermittelt der PSVaG, inwieweit ein Anspruch gegenüber dem PSVaG gegeben ist, und teilt dies jedem Berechtigten in der Folge mit.

7.3. Minderung der Leistungspflicht des PSVaG

In dem oben beschriebenen Verfahren berücksichtigt der PSVaG, ob der Berechtigte Leistungen noch von seinem Arbeitgeber oder dem „sonstigen Träger der Versorgung“ erhält. Solche Leistungen verringern gemäß einer gesetzlichen Regelung den Umfang der Ansprüche gegen den PSVaG.

Hatte der insolvente Arbeitgeber zuvor eine Rückdeckung für die betriebliche Altersversorgung zweckgebunden separiert, kommt es auf die in diesem Zusammenhang getroffenen Regelungen an, wie dieses Vermögen genutzt wird.

Es kann also zu dem bereits beschriebenen Fall kommen, dass Ansprüche erfüllt werden und somit der Umfang der vom PSVaG getragenen Leistungen kleiner wird. Ein entsprechender Anwendungsfall wäre z. B., wenn eine doppelseitige Treuhand implementiert ist, durch die es unter Nutzung des zuvor aufgebauten Treuhandvermögens zu einer Erfüllung von Ansprüchen kommt.

7.4. Besonderheiten im Falle eines Sozialplans

Im Falle eines Sozialplans kann es auch dazu kommen, dass die Leistungen der betrieblichen Altersversorgung von einem bestimmten Zeitpunkt an wieder vom Arbeitgeber oder dem „sonstigen Träger der Versorgung“ getragen werden. In diesem Fall endet dann die Leistungspflicht des PSVaG.

7.5 Abwicklung über ein Konsortium von Lebens - ver sicherungsunternehmen

Für die laufende Auszahlung von festgestellten Versorgungsansprüchen übernimmt der PSVaG die Umsetzung der Auszahlung nicht selbst, sondern macht von einem in § 8 Betriebsrentengesetz vorgesehenen Recht Gebrauch. Dieses erlaubt dem PSVaG seine Verpflichtungen dadurch zu erfüllen, dass er für den Berechtigten einen den Anspruch abdeckenden Lebensversicherungs- oder Pensionskassenvertrag einrichtet.

Vor diesem Hintergrund hat die deutsche Versicherungswirtschaft für den PSVaG ein Konsortium gebildet, dem 52 Lebensversicherungsunternehmen angehören und das unter der Geschäftsführung der Allianz Lebensversicherungs- AG in Stuttgart die entsprechende Abwicklung übernimmt. Der PSVaG nutzt diesen Weg, um im Wege von Einmalbeiträgen die Verpflichtungen versichern zu lassen.

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.