SJB FondsEcho. Templeton Global Total Return Fund.

Erträge. Maximiert.

Werte in diesem Artikel

Im Zuge der weiter ungelösten Schulden- und Finanzkrise im Euroraum sowie der fortgesetzten Unsicherheit um die Realisierung des Schuldenschnitts für Griechenland hat die Volatilität an den globalen Aktienmärkten wieder zugenommen. Ob die positive Tendenz der ersten beiden Handelsmonate des Jahres 2012 anhalten wird, ist sehr fraglich. Genau der richtige Zeitpunkt für Investoren, über eine breitere Streuung ihrer Anlagen nachzudenken. Denn in volatilen Marktphasen geraten zu Recht wieder die Absolute Return Fonds in den Fokus, die es sich zum Ziel gesetzt haben, unabhängig von der Marktlage eine positive Rendite zu erwirtschaften. Unter Rendite-Risiko-Aspekten sind sie ein wichtiger Baustein für das Depot, vermindern sie doch dessen Schwankungsanfälligkeit und sorgen auch in Zeiten nachgebender Aktienkurse für regelmäßige Erträge.

Ein langfristig sehr erfolgreicher Absolute Return Fonds ist der Templeton Global Total Return Fund (WKN 812925, ISIN LU0170475312). Der Fokus des Fonds liegt auf internationalen Staatsanleihen, das Portfolio wird durch Unternehmensanleihen abgerundet. Zur Maximierung der Rendite wird ein aktives Management von Zins- und Währungsentwicklungen betrieben. Der Fonds streut seine Anlagen weltweit und legt den Schwerpunkt auf Titel aus den Schwellenländern. FondsManager des am 29. August 2003 aufgelegten Absolute Return Fonds ist Dr. Michael Hasenstab mit Unterstützung seiner Kollegin Sonal Desai. Mit einem FondsVolumen von umgerechnet 17,3 Milliarden Euro ist der Templeton Global Total Return Fund aktuell der größte Fonds in diesem Segment. Als FondsWährung dient der US-Dollar, die hier vorgestellte Tranche notiert in Euro und weist jährliche Ausschüttungen auf (WKN A0MR7Z, ISIN LU0300745725). Als Vergleichsindex nutzt der Fonds, der aktuell im Morningstar Rating mit fünf Sternen bewertet wird, den Barclays Capital Multiverse Index. Im langfristigen Performancevergleich über fünf Jahre lässt der Templeton-Fonds mit einer kumulierten Wertentwicklung von +74,49 Prozent die Konkurrenz weit hinter sich. Mit welcher Anlagestrategie erzielt FondsManager Hasenstab dieses überzeugende Ergebnis?

FondsStrategie. Schwellenländer. Beliebt.

Der Templeton Global Total Return Fund strebt nach einer Maximierung seiner Rendite durch die Kombination von Zinserträgen, dem Wertzuwachs seiner Anlagen und Währungsgewinnen. Das FondsPortfolio setzt sich überwiegend aus fest oder variabel verzinsten Anleihen von staatlichen und halbstaatlichen Emittenten sowie Unternehmen weltweit zusammen. Zudem können auch Pfandbriefe, ABS-Anleihen und Wandelschuldverschreibungen von supranationalen Organisationen erworben werden. Hasenstab nimmt in seinem Absolute Return Fonds eine starke Gewichtung von Staatsanleihen der Schwellenländer vor. Die von hohen Staatsschulden gebeutelten Industriestaaten wie Großbritannien, Deutschland oder die USA werden hingegen nur unterdurchschnittlich berücksichtigt. Die Anleihen dieser Länder hält Hasenstab angesichts der maroden Staatsfinanzen für wenig attraktiv. Potenzial sieht er hingegen bei Schuldtiteln der Emerging Markets, die finanziell zumeist weit besser dastehen: Sie haben bereits in den letzten Jahren ihren Schuldenstand deutlich reduziert und stehen vor einer lang anhaltenden Phase des wirtschaftlichen Aufschwungs. Angesichts der seit Jahresbeginn 2012 erfolgten Erholungsbewegung an den globalen Finanzmärkten sowie des wieder zurückkehrenden Risikoappetits der Investoren hat sich die Positionierung Hasenstabs ausgezahlt.

Hasenstab hält weiter an seiner strategischen Ausrichtung fest und hat zuletzt die Gewichtung von Schwellenländertiteln nochmals erhöht. Ebenfalls Teil seiner Strategie ist der Einsatz von Derivaten, um von Zins- und Währungsentwicklungen zu profitieren. Hier erwartet Hasenstab eine weitere Abwertung des Yen und des Euro und ist dementsprechend positioniert. Stark vertreten sind in seinem Portfolio der US-Dollar sowie Schwellenländerwährungen (südkoreanischer Won, malaysischer Ringgit, polnischer Zloty). Wie sieht das FondsPortfolio des Templeton Global Total Return Fund im Detail aus?

FondsPortfolio. Staatsanleihen. Bevorzugt.

Das Portfolio des Templeton Global Total Return Fund besteht überwiegend aus internationalen Staatsanleihen, die 79,81 Prozent des FondsVermögens ausmachen. Von Energieunternehmen begebene Anleihen besitzen einen Anteil von 3,91 Prozent an der Gesamtallokation des Fonds. Schuldtitel von Banken machen 2,91 Prozent des Portfolios aus, Rententitel von Rohstoffproduzenten und Telekommunikationsdienstleistern sind mit 1,88 Prozent bzw. 1,30 Prozent gewichtet. Kleinere Bestände innerhalb der Branchenallokation des Fonds stellen Unternehmensanleihen von Finanzdienstleistern sowie Groß- und Einzelhändlern (jeweils 1,11 Prozent) dar. Schuldtitel von Medienunternehmen und Versorgern mit je 1,01 Prozent Portfolioanteil runden die FondsStruktur ab.

Ende Januar 2012 liegt die durchschnittliche Restlaufzeit der ausgewählten Titel bei 4,25 Jahren, die durchschnittliche Kuponrendite beträgt 6,85 Prozent. Mit insgesamt 437 Einzelpositionen ist das FondsPortfolio breit gestreut, die durchschnittliche Rating-Qualität liegt bei „BBB“. In der Länderallokation des Fonds dominieren asiatische und europäische Emerging Markets. Hier liegt das „Land der Morgenstille“ Südkorea mit 10,90 Prozent Portfolioanteil auf dem ersten Platz. 9,04 Prozent des FondsVermögens sind in den USA investiert, auf dem dritten Platz der Ländergewichtung findet sich Ungarn mit 7,62 Prozent. Auf den weiteren Plätzen folgen Malaysia (6,37 Prozent), Irland (6,25 Prozent) und Polen (6,05 Prozent Portfolioanteil). Positionen in Schweden (4,58 Prozent) und der Ukraine (3,86 Prozent) runden das Portfolio ab. Der Anteil der Liquidität innerhalb des Fonds liegt aktuell bei 5,50 Prozent.

FondsVergleichsindex. Unabhängigkeit. Demonstriert.

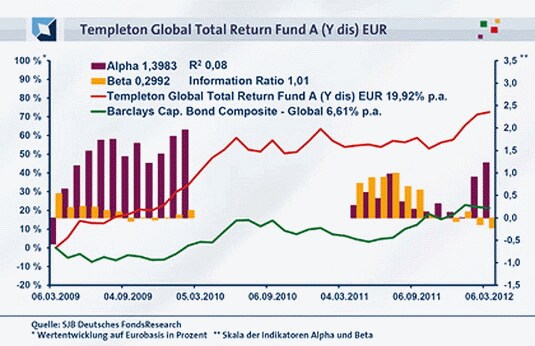

Der Templeton Global Total Return Fund wird in unserer unabhängigen SJB FondsAnalyse dem Barclays Capital Bond Composite Index Global gegenübergestellt, einem internationalen Index für Staats- und Unternehmensanleihen. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei 0,28, für ein Jahr ist sie mit -0,24 sogar negativ. Die kurzfristig gegenläufige Entwicklung von Fonds und Benchmark ist ein Resultat der überdurchschnittlichen Gewichtung von Schwellenländeranleihen innerhalb des Templeton-Fonds, die sich besonders innerhalb des volatilen Börsenjahres 2011 stark auswirkte. Über drei Jahre verläuft die Kursentwicklung von Fonds und Vergleichsindex überwiegend parallel, auch wenn die Korrelation insgesamt niedrig ausfällt. Dies wird auch durch den Blick auf die Kennzahl R² bestätigt. Diese liegt über drei Jahre bei 0,08, für ein Jahr stellt sie sich mit 0,06 nochmals geringer dar. Hier wird erneut die starke Abweichung vom Referenzindex durch die Übergewichtung von Emerging-Markets-Titeln bei gleichzeitiger Untergewichtung von Anleihen der Industriestaaten deutlich.

FondsRisiko. Volatilität. Gedämpft.

Der Absolute Return Fonds von Templeton weist für drei Jahre eine Volatilität von 9,84 Prozent auf, die noch unterhalb der 10,69 Prozent liegt, die der Barclays-Vergleichsindex zu verzeichnen hat. Über ein Jahr stellt sich das Bild ähnlich dar: Hier beträgt die Volatilität des Fonds 7,51 Prozent gegenüber 8,96 Prozent bei der Benchmark. Die für alle Absolute Return Fonds kennzeichnende Strategie, durch breite Streuung eine verminderte Schwankungsintensität zu erreichen, geht bei dem Templeton-Produkt offensichtlich auf.

Das Risikoprofil des Templeton Global Total Return Fund stellt sich damit überzeugend dar. Dies zeigt sich auch an dem weit unter Marktniveau liegenden Beta des Fonds von 0,30 über drei Jahre. Die Risikokennziffer, die die Schwankungsanfälligkeit von Fonds und Index vergleicht, weist für ein Jahr einen Wert von -0,22 auf. Der rollierende Zwölfmonatsvergleich der Beta-Werte ergibt, dass sich der Fonds mit großer Regelmäßigkeit weniger schwankungsintensiv präsentierte: Die Risikokennziffer lag in allen der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte zwischen -0,22 und 0,99 an. Insgesamt bleibt zu konstatieren, dass der Fonds aufgrund seiner geringen Schwankungsneigung eine deutlich günstigere Risikostruktur als der Vergleichsindex aufweist. Fallen die Renditekennziffern ähnlich positiv aus?

FondsRendite. Alpha. Überzeugend.

Über drei Jahre hat der Templeton Global Total Return Fund eine kumulierte Wertentwicklung von +72,65 Prozent in Euro erzielt (Stand 06.03.2012). Dies entspricht einer Rendite von +19,92 Prozent p.a. – ein ganz ausgezeichnetes Ergebnis, zumal es in einer Phase erhöhter Volatilität an den globalen Finanzmärkten erzielt wurde. Das Versprechen aller Absolute Return Fonds, dem Anleger unabhängig von der Marktentwicklung eine positive Rendite zu bieten, wird hier überzeugend eingelöst. Zugleich wird die Performance des Barclays Capital Bond Composite Index Global weit übertroffen: Für drei Jahre kommt der Vergleichsindex auf einen Wertzuwachs von +21,30 Prozent, was einem jährlichen Plus von +6,61 Prozent entspricht. Damit beträgt die Rendite des aktiv gemanagten Templeton-Fonds mehr als das Dreifache der ausgewählten Benchmark! In der kurzfristigen Betrachtung fällt die Performance des Hasenstab-Fonds hingegen zurück: Über ein Jahr hat der Fonds in Euro gerechnet +12,13 Prozent an Wert gewonnen, der Barclays-Vergleichsindex bringt es mit +13,87 Prozent auf eine höheres Plus. Angesichts des deutlichen Performancevorsprungs des Fonds im Dreijahreszeitraum ist diese kurze Phase der unterdurchschnittlichen Wertentwicklung aber zu tolerieren.

Die Qualität des Templeton-Fonds wird auch an dem positiven Alpha ersichtlich, das über drei Jahre bei 1,40 liegt. Auf Jahressicht stellt sich die Kennzahl mit 1,23 ebenfalls überzeugend dar. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der Absolute Return Fonds mit seinem hohen Schwellenländeranteil durchgängig eine Mehrrendite zum Referenzindex aufweisen konnte. In allen betrachteten Einzelzeiträumen verzeichnete der Fonds von Michael Hasenstab ein positives Alpha mit Werten bis 2,88 in der Spitze, die schwächste Renditekennziffer von 0,01 gab es für Januar 2012 zu verzeichnen. Quintessenz der Kennzahlenanalyse: Ein Absolute Return Fonds mit einem sehr attraktiven Chance-Risiko-Verhältnis, der durch hohe positive Renditen trotz unterdurchschnittlicher Schwankungen überzeugt.

SJB Fazit. Templeton Global Total Return Fund.

Der Fonds von Dr. Michael Hasenstab bietet genau das, was Investoren von einem Absolute Return Fonds erwarten: Eine hohe kontinuierlich positive Rendite in allen Marktphasen, die mit einer geringen Volatilität erzielt wird. Die Schwerpunktlegung auf finanziell solide Schwellenländeranleihen überzeugt genauso wie die breite Streuung über Länder und Währungen. Damit ist der Templeton Global Total Return Fund bestens dafür geeignet, das FondsDepot gegen neue Turbulenzen an den internationalen Finanzmärkten abzusichern.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.