SJB FondsEcho. Pictet Health.

Aufwärtstrend. Langfristig.

Aktien aus dem Gesundheitssektor haben sich in den letzten Monaten recht volatil gezeigt und sind in ihrer Wertentwicklung hinter dem weltweiten Aktienmarkt zurückgeblieben. Dies geschah, obwohl die Medikamentenhersteller insgesamt gute Finanzergebnisse vorlegten und die Absatzzahlen die Erwartungen übertreffen konnten. Negativ wirkte sich hingegen aus, dass Hillary Clinton, die US-Präsidentschaftskandidatin der Demokraten, dem "Preiswucher" bei Spezialmedikamenten den Kampf ansagte.

Die kurzfristige Underperformance des Pharma- und HealthCare-Sektors steht im Kontrast zu der langfristig sehr positiven Kursentwicklung dieses Segments: Der Gesundheitssektor gehört zu den Segmenten des Aktienmarktes, die in den letzten Jahren eine klar überdurchschnittliche Performance zum Gesamtmarkt verzeichneten. Nathalie Flury, FondsManagerin des Pictet Health, führt die wichtigsten Gründe für diese Entwicklung an: Zahlreiche Unternehmen aus dem Gesundheitssektor konnten ihre Fundamentaldaten aufgrund neu auf den Markt gebrachter bahnbrechender Therapien verbessern. Zudem hat die Erholung der Bewertungskennzahlen von HealthCare-Titeln diese ausgehend von den sehr tiefen Niveaus 2009 bis fast auf den historischen Durchschnittswert geführt. In die Zukunft gerichtet, sprechen Flury zufolge weitere Argumente für eine fortgesetzte Aufwärtsbewegung des Sektors: Eine gut gefüllte Pipeline mit neuen Präparaten, die in den kommenden Jahren für gute Nachrichten sorgen dürften, sowie ein Anstieg der M&A-Aktivitäten, bei denen große Pharma- und Biotechunternehmen kleinere Wettbewerber mit interessanten Pipelines übernehmen. Insgesamt dürften solide Fundamentaldaten und Innovationen weiterhin für ein überdurchschnittliches Wachstum des Gesundheitssektors sorgen, so die Einschätzung der Marktexpertin, die in den kommenden Jahren einen Anstieg der jährlichen Unternehmensgewinne zwischen 10 und 15 Prozent prognostiziert. Ein günstiges Marktumfeld für den Pictet Health P EUR (WKN A0J4D1, ISIN LU0255978776), der aktuell über ein FondsVolumen von 473 Millionen Euro verfügt und sich ganz auf die verschiedenen Segmente des Gesundheitssektor konzentriert. Als Vergleichsindex dient der MSCI World, das Portfolio ist über 57 Titel breit diversifiziert. FondsManagerin Nathalie Flury betreibt ein aktives Titel-Management und wird bei ihrer an Stockpicking-Kriterien orientierten Titelauswahl von Tazio Storni unterstützt. Seit Auflegung konnte der Themenfonds eine deutlich bessere Performance als seine Benchmark verzeichnen: Einer kumulierten Wertentwicklung von +154,0 Prozent in Euro auf Seiten des FondsProduktes steht eine Performance von +100,0 Prozent beim MSCI-Referenzindex gegenüber. Was sind die wichtigsten Eckpunkte der langfristig so erfolgreichen Anlagestrategie des Pictet-Fonds?

FondsStrategie. Mehrwert. Gesucht.

Der Pictet Health strebt ein langfristiges Kapitalwachstum an und investiert hierzu schwerpunktmäßig in Aktien von Unternehmen, die im Gesundheitssektor tätig sind. Das Anlageuniversum ist global, FondsManagerin Flury kann in alle Länder einschließlich der Emerging Markets investieren. Im Rahmen einer aktiven Portfolioverwaltung steht die sorgfältige Analyse und Bewertung von Fundamentaldaten im Vordergrund, wobei in erster Linie Unternehmen ausgesucht werden, die gute Wachstumsaussichten bieten. Die Anlagephilosophie des Pictet-Fonds konzentriert sich auf die Auswahl von Firmen, die für das Gesundheitssystem und damit für den Patienten Mehrwert generieren können. Wie HealthCare-Expertin Flury erläutert, sind vier Faktoren für diesen Mehrwert besonders wichtig: Innovationen, die als Reaktion auf ungedeckten klinischen Bedarf entstehen, sowie Therapien, die die Lebensqualität von Patienten deutlich verbessern. Zudem sind Anbieter von Technologien oder Systemen, die das Gesundheitssystem effizienter machen, gefragt, und solche Unternehmen, die Lösungen anbieten, mit denen die Kosten des Gesundheitssystems gesenkt werden können. Derzeit besitzt der Gesundheitssektor einen Anteil von 10 bis 15 Prozent am globalen BIP, der Anteil dürfte in den kommenden Jahrzehnten wachsen. Marktstrategin Flury zeigt sich fest davon überzeugt, dass die positiven Wachstumstreiber für Arzneimittelhersteller, zu denen ein günstiges regulatorisches Umfeld und deutliche Fortschritte bei der Produktivität in Forschung und Entwicklung zählen, nach wie vor intakt sind. Darüber hinaus sieht sie bei Unternehmen aus den Bereichen Pharmazeutika, Medizintechnik sowie Instrumente und Diagnostika interessante defensive Qualitäten, die sie besonders in einem volatileren Umfeld am internationalen Aktienmarkt ausspielen können. Wie ist das FondsPortfolio im Einzelnen zusammengesetzt?FondsPortfolio. USA. Führend.

In der Ländergewichtung des Pictet Health sind die USA mit 81,4 Prozent Portfolioanteil der absolute geographische Schwerpunkt. Auf Platz zwei ist die Schweiz mit 7,3 Prozent zu finden, während 2,7 Prozent des FondsVolumens in Dänemark investiert sind. In Japan sind 2,3 Prozent der FondsBestände angelegt, es folgen Großbritannien (1,7 Prozent) und die Volksrepublik China mit 1,5 Prozent. 1,2 Prozent der FondsInvestments sind in Irland beheimatet. Aktien aus Indien (0,5 Prozent) sowie Israel (0,5 Prozent) runden die geographische Struktur des Pictet-Fonds ab. Per Ende Januar 2016 bestehen 1,0 Prozent des FondsVermögens aus liquiden Mitteln.In der Sektorengewichtung des FondsProduktes sind Firmen aus dem Bereich der Pharmazeutika mit 33,6 Prozent am stärksten vertreten. Dahinter folgen Dienstleister aus dem HealthCare-Bereich mit 29,9 Prozent, Biotechnologie-Unternehmen machen 25,6 Prozent des FondsPortfolios aus. Komplettiert wird die Branchenstruktur durch Aktien aus dem Bereich der Life Sciences (8,3 Prozent) sowie Titel der Health Care Technology (1,6 Prozent). Wie FondsManagerin Flury berichtet, lieferten auf Einzeltitelebene zuletzt Amgen, Allergan und Bristol-Myers Squibb die größten positiven Performance-Beiträge. Ein wichtiges Ereignis im HealthCare-Sektor war der Zusammenschluss der Top-Holding des Fonds Allergan mit dem Pharma-Risen Pfizer, die ein Volumen von 160 Milliarden USD umfasste. Neu aufgenommen in das Portfolio wurden Express Scripts, Boston Scientific und Neurocrine Biosciences. Eine Erhöhung der Gewichtung hat das FondsManagement jüngst im Biotechbereich sowie bei Instrumenten und Diagnostika vorgenommen, während das Engagement bei Gesundheitsdienstleistern sowie im Sektor Spezialpharma und Generika teils deutlich verringert wurde.

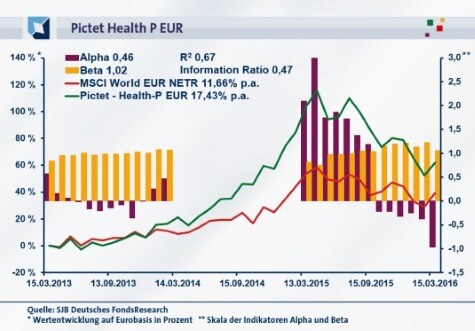

FondsVergleichsindex. Korrelation. Deutlich.

und damit für den Patienten Mehrwert generieren können. Wie HealthCare-Expertin Flury erläutert, sind vier Faktoren für diesen Mehrwert besonders wichtig: Innovationen, die als Reaktion auf ungedeckten klinischen Bedarf entstehen, sowie Therapien, die die Lebensqualität von Patienten deutlich verbessern. Zudem sind Anbieter von Technologien oder Systemen, die das Gesundheitssystem effizienter machen, gefragt, und solche Unternehmen, die Lösungen anbieten, mit denen die Kosten des Gesundheitssystems gesenkt werden können. Derzeit besitzt der Gesundheitssektor einen Anteil von 10 bis 15 Prozent am globalen BIP, der Anteil dürfte in den kommenden Jahrzehnten wachsen. Marktstrategin Flury zeigt sich fest davon überzeugt, dass die positiven Wachstumstreiber für Arzneimittelhersteller, zu denen ein günstiges regulatorisches Umfeld und deutliche Fortschritte bei der Produktivität in Forschung und Entwicklung zählen, nach wie vor intakt sind. Darüber hinaus sieht sie bei Unternehmen aus den Bereichen Pharmazeutika, Medizintechnik sowie Instrumente und Diagnostika interessante defensive Qualitäten, die sie besonders in einem volatileren Umfeld am internationalen Aktienmarkt ausspielen können. Wie ist das FondsPortfolio im Einzelnen zusammengesetzt? FondsPortfolio. USA. Führend. In der Ländergewichtung des Pictet Health sind die USA mit 81,4 Prozent Portfolioanteil der absolute geographische Schwerpunkt. Auf Platz zwei ist die Schweiz mit 7,3 Prozent zu finden, während 2,7 Prozent des FondsVolumens in Dänemark investiert sind. In Japan sind 2,3 Prozent der FondsBestände angelegt, es folgen Großbritannien (1,7 Prozent) und die Volksrepublik China mit 1,5 Prozent. 1,2 Prozent der FondsInvestments sind in Irland beheimatet. Aktien aus Indien (0,5 Prozent) sowie Israel (0,5 Prozent) runden die geographische Struktur des Pictet-Fonds ab. Per Ende Januar 2016 bestehen 1,0 Prozent des FondsVermögens aus liquiden Mitteln. In der Sektorengewichtung des FondsProduktes sind Firmen aus dem Bereich der Pharmazeutika mit 33,6 Prozent am stärksten vertreten. Dahinter folgen Dienstleister aus dem HealthCare-Bereich mit 29,9 Prozent, Biotechnologie-Unternehmen machen 25,6 Prozent des FondsPortfolios aus. Komplettiert wird die Branchenstruktur durch Aktien aus dem Bereich der Life Sciences (8,3 Prozent) sowie Titel der Health Care Technology (1,6 Prozent). Wie FondsManagerin Flury berichtet, lieferten auf Einzeltitelebene zuletzt Amgen, Allergan und Bristol-Myers Squibb die größten positiven Performance-Beiträge. Ein wichtiges Ereignis im HealthCare-Sektor war der Zusammenschluss der Top-Holding des Fonds Allergan mit dem Pharma-Risen Pfizer, die ein Volumen von 160 Milliarden USD umfasste. Neu aufgenommen in das Portfolio wurden Express Scripts, Boston Scientific und Neurocrine Biosciences. Eine Erhöhung der Gewichtung hat das FondsManagement jüngst im Biotechbereich sowie bei Instrumenten und Diagnostika vorgenommen, während das Engagement bei Gesundheitsdienstleistern sowie im Sektor Spezialpharma und Generika teils deutlich verringert wurde. FondsVergleichsindex. Korrelation. Deutlich. Für unsere unabhängige SJB FondsAnalyse haben wir den Pictet Health dem MSCI World EUR NETR als Vergleichsindex gegenübergestellt. Über drei Jahre nimmt die Korrelation mit dem breit gestreuten weltweiten Aktienindex einen Wert von 0,82 an, für ein Jahr fällt sie mit 0,77 ebenfalls deutlich aus. Damit bewegen sich die Kursverläufe von Fonds und SJB-Referenzindex weitgehend im Einklang, die Parallelität der Kursmuster ist stark ausgeprägt. Diese Diagnose wird durch die Kennzahl R² bestätigt, die für drei Jahre 0,67 beträgt und über ein Jahr auf 0,59 zurückgeht. Damit haben sich mittelfristig 33 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 41 Prozent. Die Kennzahl R² demonstriert, dass FondsManagerin Flury in ihrem Portfolio globaler HealthCare-Titel die Unabhängigkeit vom internationalen Aktienmarkt zuletzt gesteigert hat. Der Tracking Error beträgt im Dreijahreszeitraum 10,95 Prozent und beweist, dass die aktive Risikoneigung des Fonds trotz des Fokus auf den traditionell volatileren Pharma- und HealthCare-Sektor gut unter Kontrolle ist. Über zwölf Monate legt die Spurabweichung des Pictet-Fonds auf 12,05 Prozent zu. Welche Schwankungsneigung hat das Portfolio zu verzeichnen?

FondsRisiko. Volatilität. Erhöht.

Der Pictet Health weist für drei Jahre eine Volatilität von 20,16 Prozent auf, die über ein Jahr auf 21,88 Prozent ansteigt. Durch die stärkere Fokussierung auf den HealthCare-Bereich liegt der Fonds konsequenterweise etwas oberhalb des Schwankungsniveaus, das der MSCI World EUR NET als Vergleichsindex zu verzeichnen hat: Mit 16,58 Prozent in der jüngsten Dreijahresperiode bzw. 17,25 Prozent über die letzten zwölf Monate fällt die annualisierte "Vola" des breiten internationalen Aktienmarktes zwischen drei und vier Prozentpunkte geringer aus. Absolut betrachtet befinden sich die Kursschwankungen des Themenfonds für den Gesundheitssektor auf einem angemessenen Niveau - die ausgewiesene Spezialisierung des Pictet-Fonds vermag die erhöhte Volatilitätsstruktur zu rechtfertigen.Die moderat gesteigerte Schwankungsneigung des Pictet-Produktes findet ihren Niederschlag in dem über Marktniveau liegenden Beta des Fonds von 1,02 für drei Jahre. Im Einjahreszeitraum legt die Risikokennzahl auf 1,06 zu und liegt damit ebenfalls über dem Marktrisikofixwert von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre zeigt, dass sich die Phasen einer geringeren und einer erhöhten Schwankungsanfälligkeit abwechseln. In 15 der letzten 36 betrachteten Einzelzeiträume war das FondsBeta stärker ausgeprägt als der marktneutrale Wert von 1,00 und nahm dabei einen Wert von 1,22 in der Spitze an. Die Fähigkeit des Pictet-Produktes, sich sehr wohl schwankungsgeringer als die gewählte Benchmark zu präsentieren, wird in den restlichen 21 Einzelperioden offenbar: Hier zeigte sich der Pictet-Fonds weniger volatil als der MSCI World und generierte einen Beta-Wert von zutiefst 0,70. Die Quintessenz der Beta-Analyse: Die Wertschwankungen des Pictet Health bleiben im Rahmen, das Risikoprofil ist gemessen am globalen Aktienmarkt sehr ausgeglichen. Welche Renditen kann das Portfolio aus HealthCare-Aktien erwirtschaften?

FondsRendite. Alpha. Positiv.

Der Pictet Health P EUR hat über drei Jahre eine kumulierte Wertentwicklung von +61,99 Prozent in Euro aufzuweisen, was einer Rendite von +17,43 Prozent p.a. entspricht (Stand: 15. März 2016). Eine attraktive Performance, die die Wertentwicklung des MSCI World EUR NETR klar übertrifft: Der weltweit diversifizierte Aktienindex bringt es im selben Zeitraum auf eine Gesamtrendite von +39,26 Prozent in Euro bzw. ein Ergebnis von +11,66 Prozent jährlich. Die jährliche Mehrrendite von fast sechs Prozentpunkten, die FondsManagerin Flury mit ihrer Auswahl an Gesundheitsaktien gegenüber dem breiten internationalen Aktienmarkt erzielt, ist beeindruckend. Beim Wechsel des Vergleichszeitraums auf ein Jahr offenbart sich eine kurzfristige Performanceschwäche des HealthCare-Sektors. Der Pictet-Fonds hat mit einer Wertentwicklung von -20,63 Prozent ein schwächeres Renditeergebnis als der MSCI-Vergleichsindex aufzuweisen, der sich mit einem Minus von -9,44 Prozent auf Eurobasis begnügt. Insgesamt ist der langfristig erzielte Performancevorsprung deutlich höher zu bewerten, weshalb das Pictet-Produkt als Gesamtsieger aus dem Renditewettstreit hervorgeht.Dem langfristigen Renditevorsprung gemäß, ergibt sich in der Alpha-Analyse ein positiver Wert, der über drei Jahre bei 0,45 liegt. Auf Jahressicht liegt die Renditekennzahl des Pictet-Fonds mit -0,97 hingegen im roten Bereich. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über einen Dreijahreszeitraum belegt, dass die Perioden mit einer überdurchschnittlichen Rendite überwiegen. In 23 der letzten 36 Einjahresperioden verzeichnete der Pictet-Fonds eine bessere Performance als der MSCI World Index und markierte positive Alpha-Werte bis 2,41 im Hoch. Dem standen lediglich 13 Zeiträume mit einer schwächeren Wertentwicklung gegenüber, in denen der Themenfonds ein Alpha von -0,97 im Tief generierte. Zusammenfassend ist festzustellen: Der Pictet Health erzielt eine nachhaltige Mehrrendite gegenüber dem globalen Aktienmarkt und kann seine teils erhöhte Schwankungsneigung durch attraktive Mehrerträge kompensieren. Die positive Information Ratio des Fonds von 0,47 über drei Jahre belegt abschließend, dass der Fonds mit einem überzeugenden Chance-Risiko-Verhältnis aufwarten kann.

SJB Fazit. Pictet Health.

Für Investments in Aktien aus dem Gesundheitssektor gibt es auf dem aktuell ermäßigten Kursniveau zahlreiche Argumente: So ist rund um den Globus ein Anwachsen des Durchschnittsalters der Bevölkerung festzustellen; zugleich steigen durch den höheren Lebensstandard die Ausgaben für pharmazeutische und medizinische Produkte oder Dienstleistungen. Um eine Partizipation an den Wachstumschancen dieser Zukunftsbranche zu erreichen, ist der Pictet Health das richtige Vehikel: Er investiert entlang der gesamten Wertschöpfungskette der HealthCare-Branche, um von den attraktivsten Entwicklungen im Themenbereich "Gesundheit" zu profitieren.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.