SJB FondsEcho. BB African Opportunities.

Marktkorrelation. Gering.

In den Fokus vieler Anleger rückte Afrika in diesem Monat, als die nigerianische Währung Naira abrupt um 40 Prozent abwertete. Das Abrutschen des Wechselkurses zum US-Dollar machte wieder einmal klar, auf welche Schwankungen sich Investoren in afrikanischen Schwellenmärkten einstellen müssen.

Doch die gute Nachricht für alle Anleger des von der Schweizer FondsGesellschaft Bellevue Asset Management aufgelegten BB African Opportunities Fund lässt in diesem Zusammenhang nicht lange auf sich warten: Der langfristig überaus erfolgreiche Afrikafonds hatte sein Exposure in Nigeria schon im Vorfeld zurückgefahren und war deshalb kaum von dieser negativen Entwicklung tangiert. Mit aktuell 2,8 Prozent der Portfoliozusammensetzung dient Nigeria, das aktuell unter Beobachtung im Hinblick auf ein mögliches Ausscheiden aus dem MSCI Frontier Markets Index steht, lediglich als Beimischung. Weit stärker ist FondsManager Malek Bou-Diab, der in seinem Management Team von den beiden Afrikaexperten Andy Gboka und Jean-Pierre Gerber unterstützt wird, derzeit in Ägypten engagiert. In dem nordafrikanischen Land, dessen Aktienmarkt nach erfreulichen Quartalszahlen auf der Gewinnerseite stand, ist knapp ein Drittel des FondsVermögens investiert. Relativ hoch gewichtet ist in dem Afrikafonds von Bellevue auch Kenia, wo die Zentralbank ihren Leitzins auf 10,5 Prozent gesenkt hat. Wie Bou-Diab hervorhebt, spiegelt die Zinssenkung die bessere Außenhandelsposition, den anhaltenden Aufbau von Devisenreserven sowie die rückläufige Inflation in Kenia wider. Generell sieht der Marktstratege die afrikanischen Aktienmärkte weiter mit attraktivem Wachstumspotenzial ausgestattet - der strukturelle Wandel und neue Infrastrukturinvestitionen, aber auch die hohen Rohstoffvorkommen auf dem afrikanischen Kontinent sind die wichtigsten Gründe dafür. Auch aufgrund der geringen Korrelation des afrikanischen Aktienmarkts mit der Kursentwicklung an den großen internationalen Börsen sieht Marktstratege Bou-Diab derzeit einen günstigen Einstiegspunkt für den BB African Opportunities B EUR (WKN A0RP3D, ISIN LU0518403992). Der Fonds wurde am 30. Juni 2009 aufgelegt und verwaltet aktuell ein Vermögen von 79,1 Millionen Euro. Investiert wird vorwiegend in Unternehmen aus den aufstrebenden Ländern Afrikas (Frontier Markets), doch auch in Südafrika ist der Bellevue-Fonds mit knapp 15 Prozent engagiert. Als Referenzindex findet der Dow Jones Africa Titans 50 Verwendung, von dessen Zusammensetzung FondsManager Bou-Diab im Rahmen seiner aktiven Portfolioverwaltung jedoch abweicht. Durch seine individuelle Länder- und Sektorengewichtung gelingt es dem Afrikaexperten, die Benchmark des Fonds seit Auflage klar zu übertreffen: Einer Wertentwicklung des Bellevue-Produktes von +38,25 Prozent in Euro steht eine Performance des Vergleichsindex von +20,91 Prozent gegenüber. Wie stellt sich die FondsStrategie im Detail dar?

FondsStrategie. Bottom-up-Ansatz. Praktiziert.

Der BB African Opportunities hat sich langfristiges Kapitalwachstum zum Ziel gesetzt und investiert hierzu in börsennotierte Unternehmen aus den aufstrebenden Ländern Afrikas. Der besondere Fokus liegt auf den nordafrikanischen Ländern und den Staaten der Sub-Sahara, doch auch in der Republik Südafrika werden Anlageopportunitäten wahrgenommen. Insgesamt konzentriert sich FondsManager Bou-Diab auf die Länder, die am stärksten von dem zunehmenden Strukturwandel, den Wirtschaftsreformen sowie den hohen Rohstoffvorkommen in Afrika profitieren. Von Unternehmensseite her liegt der Schwerpunkt auf profitabel arbeitenden Firmen großer und mittlerer Marktkapitalisierung, die von der starken Wachstumsdynamik der Region besonders begünstigt werden. Die Aktienauswahl des Fonds basiert auf einer fundamentalen Bottom-up-Analyse der Einzelwerte in Kombination mit einer Top-down-Analyse auf Länderebene. So konstruiert das FondsManagerteam ein über Länder und Sektoren breit diversifiziertes Portfolio aus den attraktivsten afrikanischen Unternehmen, das aktuell aus 60 Einzeltiteln besteht. Afrikaexperte Bou-Diab verfolgt einen Contrarian-Ansatz, der die Schwerpunkte oft entgegen der vorherrschenden Marktmeinung legt. Aktuell sind nach den zuletzt getätigten Gewinnmitnahmen Rohstofftitel im FondsPortfolio untergewichtet, Finanzwerte hingegen ganz vorne zu finden. An der Untergewichtung Nigerias hält FondsManager Bou-Diab nach den jüngsten Devisenkapriolen fest. Wie ist das Portfolio im Einzelnen zusammengesetzt?

FondsPortfolio. Ägypten. Führend.

Im BB African Opportunities liegt Ägypten mit einem Anteil von 30,6 Prozent des FondsVermögens in der Länderallokation klar vorn. Auf dem zweiten Platz findet sich Marokko mit 15,2 Prozent des FondsVolumens. Platz drei in der geographischen Aufteilung des Bellevue-Fonds belegt Südafrika mit 14,6 Prozent - eine geringe Gewichtung im Vergleich mit anderen Afrikafonds. Hier bleibt FondsManager Bou-Diab mit Blick auf die künftigen Makrorisiken vorsichtig positioniert, zumal die Abwertung des südafrikanischen Rand sowie die schwachen Aussichten für das BIP-Wachstum den Aktienmarkt negativ beeinflussen. 13,3 Prozent des FondsVermögens sind in Kenia investiert, Ghana ist mit 7,7 Prozent deutlich geringer gewichtet. Es folgen weitere afrikanische Länder wie Tunesien (4,8 Prozent), Ruanda (3,1 Prozent) und das krisengeschüttelte Nigeria (2,8 Prozent). Das FondsPortfolio wird durch eine Position in Sambia (2,6 Prozent) abgerundet, sonstige afrikanische Länder decken 0,7 Prozent der FondsBestände ab.

In der Sektorenallokation des Afrikafonds liegen Finanztitel mit 40,5 Prozent des FondsVermögens mit großem Vorsprung auf Platz eins. Platz zwei der wichtigsten Branchen des Bellevue-Produktes nimmt der Rohstoffsektor mit 14,5 Prozent Portfolioanteil ein. Im Bereich der zyklischen Konsumgüter hat FondsManager Bou-Diab 11,4 Prozent des FondsVermögens investiert, Industrietitel sind mit 10,4 Prozent gewichtet. Der Bereich der Basiskonsumgüter deckt 8,1 Prozent des FondsVolumens ab, Telekommunkationswerte besitzen einen Anteil von 5,4 Prozent am Portfolio. Energietitel (5,0 Prozent) sowie IT-Unternehmen (1,8 Prozent) komplettieren die Branchenstruktur des Afrikaproduktes. Per Ende Mai beträgt die Liquiditätsquote des Fonds 3,7 Prozent.

FondsVergleichsindex. Korrelation. Ausgeprägt.

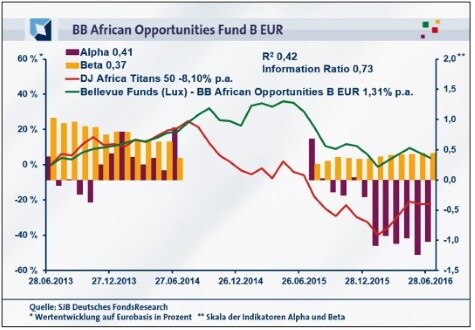

Für unsere SJB FondsAnalyse haben wir den BB African Opportunities dem Dow Jones Africa Titans 50 und damit der vom Fonds selbst gewählten Benchmark gegenübergestellt. Das Ergebnis des Vergleichs mit dem breit gestreuten afrikanischen Aktienindex zeigt klare Parallelen bei der Kursentwicklung, die in der zweiten Hälfte des Analysezeitraums noch an Aussagekraft gewinnen. Dementsprechend ist die Korrelation über drei Jahre mit 0,65 geringer ausgeprägt als für ein Jahr, wo sie mit 0,82 höher ausfällt. Die Kennzahl R² bestätigt, dass sich FondsManager Bou-Diab kurzfristig stärker am Referenzindex orientiert - eine Tatsache, die seiner individuellen Länder- und Sektorengewichtung keinen Abbruch tut. Für drei Jahre liegt R² bei 0,42, über ein Jahr nimmt die Kennziffer einen Wert von 0,67 an. Damit haben sich mittelfristig 58 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 33 Prozent. Der Tracking Error des Bellevue-Fonds liegt über drei Jahre bei 16,69 Prozent, auf Jahressicht steigt die Spurabweichung auf 18,36 Prozent an. Auf welche Schwankungsintensität müssen sich Investoren des Afrikaproduktes einstellen?

FondsRisiko. Volatilität. Geringer.

Der BB African Opportunities weist über drei Jahre eine Volatilität von 12,24 Prozent auf, die ganz erheblich unterhalb der 21,90 Prozent liegt, die der Dow Jones Africa Titans 50 als Vergleichsindex zu verzeichnen hat. Im kurzfristigen Betrachtungshorizont setzt sich das aus FondsPerspektive äußerst attraktive Szenario einer niedrigeren Schwankungsintensität fort: Über ein Jahr beträgt die "Vola" des aktiv gemanagten Afrikafonds 14,92 Prozent gegenüber 30,28 Prozent bei der passiven Benchmark. Die nur rund halb so hohe und damit deutlich geringer ausgeprägte Schwankungsneigung des Bellevue-Produktes sorgt dafür, dass der Afrikafonds im Vergleich mit dem Referenzindex klarer Sieger mit Blick auf die Risikostruktur ist.

Die unterdurchschnittlichen Volatilitätswerte finden ihren positiven Niederschlag auch in der Beta-Analyse. Über drei Jahre vermag der Bellevue-Fonds ein weit unter Marktniveau liegendes Beta von 0,37 zu generieren, für ein Jahr nimmt die Risikokennziffer einen Wert von 0,44 an. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre zementiert das erfreuliche Gesamtbild für den Afrikafonds: Das Beta des Bellevue-Produktes präsentiert sich durchweg niedriger als der Marktrisikofixwert von 1,00 und nimmt dabei Werte zwischen 0,09 im Tief und 0,96 in der Spitze an. Mit seiner Schwankungsarmut und dem entsprechend moderaten Risikoprofil vermag der Bellevue-Fonds zu überzeugen - äußerst niedrige Beta-Werte bilden die perfekte Ergänzung zu den geringen Volatilitätszahlen. Welche Renditen hat das FondsProdukt zu bieten?

FondsRendite. Alpha. Erzielt.

Über drei Jahre kann der BB African Opportunities mit einer positiven Wertentwicklung von +3,99 Prozent in Euro aufwarten (Stichtag 28.06.2016). Wie positiv diese Performance bewertet werden muss, zeigt sich erst im Kontrast zum Dow Jones Africa Titans 50 Index, der im selben Zeitraum ein Minus von -26,42 Prozent auf Eurobasis verzeichnet - der Bellevue-Fonds besitzt eine Mehrrendite von über dreißig Prozentpunkten! Die Zahlen entsprechen einer Rendite von +1,31 Prozent p.a. beim Fonds gegenüber einer Jahresrendite von -8,10 Prozent bei der Benchmark. Der Renditevorsprung des Afrikafonds bleibt auch im kurzfristigen Zeithorizont erhalten, ist aber nicht mehr so deutlich ausgeprägt: Einer Performance des Bellevue-Produktes von -19,00 Prozent für ein Jahr auf Eurobasis steht eine Wertentwicklung von -21,74 Prozent beim Referenzindex gegenüber. Insgesamt ist der aktiv gemanagte Afrikafonds klarer Sieger im Renditewettbewerb mit der passiven Benchmark -besonders das langfristig erwirtschaftete Performanceplus fällt beeindruckend aus!

Diese Mehrrendite findet ihren Niederschlag in einem starken Alpha-Wert des Fonds, der über drei Jahre bei 0,41 liegt. Auf Jahressicht rutscht die Kennzahl mit -1,02 hingegen ins Minus. Im rollierenden Zwölfmonatsvergleich des Alphas über drei Jahre wird deutlich, dass der Fonds mit großer Regelmäßigkeit die bessere Wertentwicklung als die Benchmark aufzuweisen hat: In 24 der letzten 36 analysierten Einjahresperioden lag das Alpha über Marktniveau und erreichte einen positiven Wert von 1,78 in der Spitze. Dem stehen 12 Einzelzeiträume gegenüber, in denen sich die Renditekennziffer im negativen Bereich befand und dabei Werte von zutiefst -1,24 verzeichnete. Die Quintessenz: FondsManager Malek Bou-Diab erzielt regelmäßig attraktive Mehrrenditen gegenüber dem breiten afrikanischen Markt, wobei die Schwankungsneigung des FondsPortfolios merklich geringer ausfällt. Damit besitzt das Bellevue-Produkt ein attraktives Rendite-Risiko-Verhältnis, wie es auch durch die über drei Jahre erreichte Information Ratio von 0,73 zum Ausdruck kommt.

SJB Fazit. BB African Opportunities.

Um an einer Fortsetzung des langfristigen Aufwärtstrends von Wirtschaft und Aktienmarkt des afrikanischen Kontinents teilzuhaben, bietet sich Investoren der seit Auflegung überdurchschnittlich erfolgreiche BB African Opportunities Fund an. Besonders in einer Phase, wo die etablierten Börsen in eine klare Abwärtsbewegung eingetreten sind, sorgt der kaum mit DAX und Dow Jones korrelierte afrikanische Aktienmarkt für Streuung und Kursfantasie im Depot. Doch auch fundamental spricht vieles für Afrika als Anlageregion: Es ist nicht nur der Rohstoffreichtum, der die positive Entwicklung Afrikas befeuert - der "schwarze Kontinent" verzeichnet deutliche Fortschritte in den Bereichen Technologie, Haushaltsdisziplin und Ausbau der Infrastruktur.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.