DNB Global Emerging Markets SRI.

Schwellenländer. Nachhaltig.

Die große Mehrheit der am Markt erhältlichen Nachhaltigkeitsfonds ist auf die Industrieländer als Anlagegebiet fokussiert. Doch auch außerhalb der großen Aktienmärkte gibt es Investmentfonds, die Nachhaltigkeitskriterien beachten und sich beispielsweise auf die Emerging Markets als Anlageuniversum spezialisiert haben.

Die norwegische FondsGesellschaft DNB bietet Investoren mit dem DNB Global Emerging Markets SRI Retail A (WKN 987712, ISIN LU0090738252) einen Schwellenländerfonds, der sich ganz der strengen Beachtung von ökologischen und ethischen Prinzipien verschrieben hat. Bei der Aktienauswahl kommen nur solche Titel in Frage, die den Kriterien sozial verantwortlichen Investierens genügen und den Test auf der hauseigenen SRI-Plattform ("Socially Responsible Investing") bestanden haben. Zudem findet eine fortlaufende Kontrolle der Einhaltung dieser Richtlinien statt. FondsManager Kalapi Darmeci betont, dass alle Unternehmen durchs Raster fallen, die sich an unethischem Verhalten, der Verletzung von Menschenrechten, Korruption oder Umweltzerstörung beteiligen. Ausschlusskriterien für die Aufnahme ins FondsPortfolio sind bei Firmen zudem die Geschäftsfelder Rüstung, Tabak und Pornographie.

Geographischer Schwerpunkt des DNB Global Emerging Markets SRI ist die asiatische Region, wo insbesondere in China, Südkorea und Taiwan Nachhaltigkeitsaktien erworben werden. Bestände in Lateinamerika, Südafrika und Osteuropa runden das Portfolio ab. Der nachhaltig agierende DNB-Schwellenländerfonds wurde am 25. Mai 1999 aufgelegt und besitzt den MSCI Emerging Markets als Benchmark. FondsWährung ist der US-Dollar, das aktuelle FondsVolumen liegt bei umgerechnet 96,55 Millionen Euro. Das erste Halbjahr des Anlagejahres 2015 ist für den Nachhaltigkeitsfonds positiv verlaufen: Die nach ethischen Kriterien ausgewählten Schwellenländeraktien konnten um +9,36 Prozent in Euro zulegen. Doch auch die langfristigen Anlageergebnisse des SRI-Fonds überzeugen: Über die letzten zehn Jahre wurde eine Wertentwicklung von +80,67 Prozent auf Eurobasis verzeichnet. Wie sieht die Anlagestrategie des DNB-Produktes im Detail aus?

FondsStrategie. Verantwortlichkeit. Hoch.

Der DNB Global Emerging Markets SRI hat sich die Erzielung eines langfristigen Kapitalwachstums auf die Fahnen geschrieben und investiert ohne Einschränkungen bei der Marktkapitalisierung in Aktien von Unternehmen, die ihren Sitz in den Schwellenländern haben und zugleich bestimmte ethische Standards erfüllen. FondsManager Kalapi Darmeci ist in seinen Anlageentscheidungen nicht durch die Benchmark eingeschränkt und setzt auf der Basis eigener Analysen individuelle Länder- und Branchenschwerpunkte. Zugleich wird streng kontrolliert, dass alle Investitionsentscheidungen auf Basis der von DNB selbst aufgestellten Richtlinien für sozial verantwortliches Investieren (SRI) getroffen werden. Die hauseigene SRI-Plattform basiert auf international anerkannten Prinzipien ethischen Investierens: den OECD-Leitlinien für multinationale Unternehmen, der Ottawa-Konvention sowie den Unternehmensrichtlinien "UN Global Compact". So wird gewährleistet, dass soziale, ethische und ökologische Kriterien die Grundlage der Aktienauswahl bilden. FondsManager Darmeci hält die ausgewählten Unternehmen gemeinsam mit den spezialisierten SRI-Analysten stetig dazu an, ihre Leistungsfähigkeit in Umwelt- und sozialen Angelegenheiten zu verbessern. Durch die Überwachung der nachhaltigen Anlagerichtlinien fallen immer wieder Unternehmen aus dem Portfolio bzw. Anlageuniversum, wie der Marktexperte betont: Zuletzt erwischte es die Hongkonger Noble Group, der die Schädigung von Ökosystemen durch die Umwandlung von tropischem Regenwald in Ölpalmplantagen zur Last gelegt wurde. Zudem beteiligte sich das Unternehmen an der Abholzung von durch ihre Biodiversität besonders wertvollen Flächen auf der indonesischen Insel Neuguinea. Wie ist das FondsPortfolio im Einzelnen zusammengesetzt?FondsPortfolio. China. Bevorzugt.

Geographischer Schwerpunkt im Portfolio des DNB Global Emerging Markets SRI ist die Volksrepublik China, wo 25,13 Prozent des FondsVermögens investiert sind. Den zweiten Platz in der Länderallokation belegt Südkorea - hier sind 7,63 Prozent des Anlagevolumens beheimatet. Aktien aus Taiwan nehmen 12,68 Prozent des FondsVolumens ein, Südafrika hat eine Gewichtung von 7,48 Prozent aufzuweisen. Aus Brasilien kommen 7,42 Prozent der Wertpapiere des DNB-Produktes, während 7,15 Prozent des FondsPortfolios in Indien lokalisiert sind. Nachhaltigkeits-Aktien aus Mexiko (4,82 Prozent) und Russland (4,01 Prozent) sind nur unterdurchschnittlich im DNB Global Emerging Markets SRI vertreten. Wertpapiere aus Malaysia (3,49 Prozent) und Indonesien (2,74 Prozent) runden das Länderportfolio ab. Bei der Sektorenallokation des Fonds ist ein klarer Favorit von FondsManager Darmeci zu erkennen: Mit 34,83 Prozent sind Finanzdienstleister am höchsten im Portfolio gewichtet. Unter den Top 10 wird der Sektor durch die Industrial & Commercial Bank of China (ICBC) sowie die Bank of China vertreten. Im DNB-Fonds für sozial verantwortliches Investieren liegen Technologietitel mit 21,25 Prozent Anteil auf dem zweiten Platz - hier schaffen es Samsung Electronics sowie der Halbleiterproduzent Taiwan Semiconductor unter die zehn größten Einzelpositionen. Die Branche nicht zyklischer Konsumgüter bringt es auf einen Anteil von 7,43 Prozent, während Telekom-Aktien mit 6,81 Prozent im Portfolio vertreten sind. Etwas schwächer fällt die Gewichtung von Energietiteln (6,64 Prozent) sowie zyklischen Verbrauchsgütern (5,89 Prozent) aus. Die Branchengewichtung von Rohstoffwerten liegt bei 4,58 Prozent, Industrietitel repräsentieren 4,43 Prozent des FondsVermögens. Kleinere Bestände im Gesundheitswesen (1,57 Prozent) und bei Versorgern (1,14 Prozent) komplettieren die Sektorenverteilung des Fonds.FondsVergleichsindex. Korrelation. Deutlich.

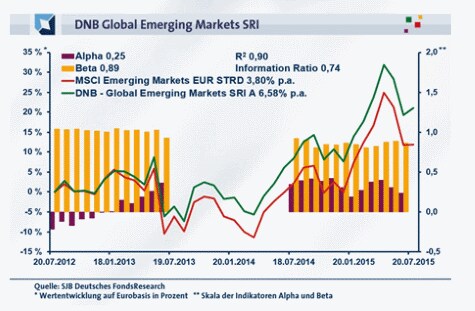

Der DNB Global Emerging Markets SRI wird in unserer unabhängigen SJB FondsAnalyse dem MSCI Emerging Markets EUR STRD als Benchmark gegenübergestellt. Die Korrelation zwischen dem Nachhaltigkeitsfonds und dem weltweiten Schwellenländerindex fällt deutlich aus. Über drei Jahre liegt sie bei 0,95, für ein Jahr ist die Korrelationskennziffer mit 0,90 gleichfalls stark ausgeprägt. Demnach sind im Fortgang der Analyse aussagekräftige Alpha- und Beta-Werte zu erwarten. Die Kursentwicklung von Fonds und Referenzindex verläuft weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,90, über ein Jahr fällt sie mit 0,81 etwas geringer aus. Somit haben sich mittelfristig 10 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 19 Prozent. Hier wird offenbar, dass FondsManager Darmeci in seiner an sozialen und ethischen Kriterien orientierten Anlagestrategie den Freiheitsgrad seiner Länder- und Sektorenallokation jüngst gesteigert hat. Der Tracking Error des DNB-Produktes zeigt sich mit 3,62 Prozent über drei Jahre moderat und beweist, dass bei der Portfoliozusammensetzung keine hohen aktiven Risiken eingegangen werden. Wie ist die Volatilitätsstruktur des Nachhaltigkeitsfonds zu beurteilen?

FondsRisiko. Schwankungen. Gering.

Der DNB Global Emerging Markets SRI präsentiert sich über drei Jahre weniger schwankungsanfällig als der SJB-Vergleichsindex MSCI Emerging Markets EUR STRD - ein positiver Umstand aus Anlegersicht. Mit 14,97 Prozent liegt die Volatilität des aktiv gemanagten Aktienfonds rund eineinhalb Prozentpunkte unterhalb der 16,45 Prozent, die der internationale Aktienindex für Schwellenländer zu verzeichnen hat. Dieser Pluspunkt für den DNB-Fonds hat auch kurzfristig Bestand: Über zwölf Monate beträgt die "Vola" des SRI-Produktes 15,08 Prozent, während die Benchmark mit 17,16 Prozent die stärkeren Schwankungen an den Tag legt. Damit kann der Nachhaltigkeitskriterien beachtende Fonds über beide Analysezeiträume mit der günstigeren Risikostruktur aufwarten - die geringere Schwankungsneigung zum MSCI-Referenzindex macht ihn auch für wenig risikofreudige Investoren attraktiv.Die unterdurchschnittliche Volatilität des DNB-Investmentproduktes manifestiert sich in dem unter Marktniveau liegenden Beta von 0,89 über drei Jahre. Die Risikokennziffer Beta, die die Schwankungsanfälligkeit von Fonds und Index vergleicht, erreicht für ein Jahr einen nochmals besseren Wert von 0,86. Das positive Szenario aus FondsPerspektive wird durch den rollierenden Zwölfmonatsvergleich der Beta-Werte im letzten Dreijahreszeitraum bestätigt. Hier zeigt sich, dass sich der Fonds fast durchweg weniger volatil als der Markt präsentierte: In 29 der untersuchten 36 Einzelzeiträume lag die Risikokennziffer unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis zutiefst 0,82 an. Lediglich in sieben der analysierten Perioden fielen die Schwankungen stärker aus, wie das im Maximum bei 1,04 notierende Beta belegt. Die Quintessenz der Beta-Analyse: Der DNB-Fonds mit seiner sozial und ethisch verantwortlichen Investmentstrategie liegt mit Blick auf die Risikostruktur gegenüber dem MSCI Emerging Markets vorn. Eine erfreuliche Diagnose für FondsManager Kalapi Darmeci - können die von ihm erzielten Renditen gleichermaßen überzeugen?

FondsRendite. Alpha. Positiv.

Per 20. Juli 2015 hat der DNB Global Emerging Markets SRI über drei Jahre eine kumulierte Wertentwicklung von +21,08 Prozent in Euro erzielen können, was einer Rendite von +6,58 Prozent p.a. entspricht. Die Qualität dieser Performance wird insbesondere im Kontrast zu dem ausgewählten Vergleichsindex MSCI Emerging Markets EUR STRD offenbar: Für drei Jahre kommt der globale Schwellenländerindex auf einen Wertzuwachs von insgesamt +11,75 Prozent bzw. ein jährliches Plus von +3,80 Prozent auf Eurobasis. Beim Wechsel auf den kurzfristigen Zeithorizont kann das DNB-Produkt seinen Performancevorsprung verteidigen: Mit einer Einjahres-Performance von +11,61 Prozent in Euro kann der Nachhaltigkeitsfonds weiter den ersten Platz belegen, da sich das MSCI-Kursbarometer für die Emerging Markets mit einer Rendite von +9,41 Prozent auf Eurobasis begnügt. Damit generiert das DNB-Investmentprodukt in beiden untersuchten Analysezeiträumen eine attraktive Mehrrendite gegenüber dem weltweiten Aktienmarkt der Schwellenländer - eine überzeugende Performanceleistung, zumal sie unter strenger Beachtung sozialer und ethischer Kriterien erbracht wurde.Wie erfolgreich die Aktienauswahl des DNB Global Emerging Markets SRI verläuft, zeigt sich auch an der Renditekennziffer Alpha, die über drei Jahre bei 0,25 und damit im positiven Bereich liegt. Auf Jahressicht fällt die Kennzahl mit einem Wert von 0,26 noch attraktiver aus. Abgerundet wird das erfreuliche Bild durch den rollierenden Zwölfmonatsvergleich der Alpha-Werte über drei Jahre. Hier stellte sich das Alpha in 31 der untersuchten 36 Einzelintervalle positiv dar, womit der DNB-Fonds in der großen Mehrheit der Fälle eine Outperformance zur Benchmark erwirtschaften konnte. Die Kennzahl erreichte dabei einen Wert von 0,42 im Hoch. Dem stehen lediglich fünf Perioden mit einem negativen Alpha gegenüber, das sich auf zutiefst -0,17 abschwächte. Die Alpha-Analyse beweist: Die nach Nachhaltigkeitskriterien ausgewählten Unternehmensaktien des DNB-Produktes haben regelmäßig den breiten Aktienmarkt geschlagen. Die Information Ratio von 0,74, die Marktstratege Darmeci mit seinem FondsPortfolio über drei Jahre generiert, belegt abschließend die günstige Rendite-Risiko-Struktur des Schwellenländerfonds.

SJB Fazit. DNB Global Emerging Markets SRI.

Nicht umsonst werden von FondsInvestoren immer mehr Nachhaltigkeitsprodukte nachgefragt, die die Beachtung sozialer, ethischer und ökologischer Grundsätze versprechen. Die Performanceergebnisse des DNB-Fonds zeigen, dass sozial verantwortliche Investments und attraktive Renditen zusammenpassen und auch im Bereich der Schwellenländer zu realisieren sind. Das Portfolio aus SRI-Aktien erzielt mehrheitlich bessere Performancewerte als der Referenzmarkt und kann damit allen Anlegern ans Herz gelegt werden, die parallel zu einer guten Wertentwicklung ihrer Investments auch Verantwortung für künftige Generationen übernehmen wollen. ErläuterungenAlpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.