Sparpläne: Zeit als Verbündeter

Einen guten Fonds zu finden, ist das eine. Langfristig in ihn zu investieren, das andere. Sparpläne können beim Vermögensaufbau ein wichtiger Helfer sein.

von Andreas Hohenadl, Euro am Sonntag

Der Check der Fondsriesen auf den vorangehenden Seiten hat es gezeigt: Für wen beim Anlegen neben einer attraktiven Rendite auch ein begrenztes Risiko wichtig ist, der findet in gut diversifizierten Aktien- oder Mischfonds eine geeignete Lösung. Es reicht schon, dass ein Aktienportfolio seine Titel weltweit auswählt, um über viele Zeiträume besser abzuschneiden als mit einer rein Deutschland- oder DAX-zentrierten Anlage. Breit diversifizierte Fonds eignen sich vor diesem Hintergrund hervorragend für den langfristigen Vermögensaufbau. Und es wundert nicht, dass diese Produkte neben den günstigeren Indexfonds oder ETFs häufig in Sparplänen zu finden sind.

Immer mehr Deutsche wählen diese Form der Geldanlage, bei der man regelmäßig kleine Summen investiert. Denn es lohnt sich. Je länger man in einen Sparplan einzahlt, desto stärker kommt der Zinseszinseffekt zum Tragen. Wer zum Beispiel pro Monat 250 Euro in einen globalen Aktienfonds anlegt und im Schnitt fünf Prozent Rendite pro Jahr erzielt, hat nach 30 Jahren mehr als 200.000 Euro in seinem Depot. Das ist mehr als das Doppelte des eingezahlten Betrags von 90.000 Euro.

"Aktienanlage ist ein Marathon, kein Sprint", so Christine Bortenlänger, geschäftsführendes Vorstandsmitglied des Deutschen Aktieninstituts. "Je länger der Anlagezeitraum, desto größer die Chance auf attraktive Renditen."

Niedrige Einstiegshürden für Sparer

Um die Zeit als mächtigen Verbündeten an seiner Seite zu haben, ist es wichtig, nicht ewig auf den günstigsten Einstiegszeitpunkt an der Börse zu warten. Je früher man den ersten Schritt tut, desto besser.

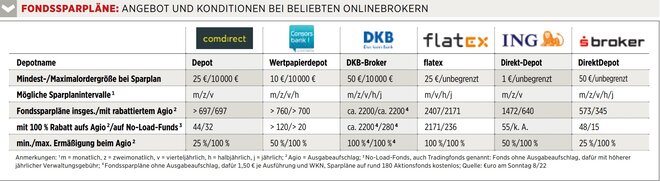

Und wer sich für einen Sparplan entscheidet, muss auch nicht auf einen Schlag eine Riesensumme anlegen. Häufig reichen 50, 25 oder sogar zehn Euro für eine Sparplanrate (siehe Tabelle unten zu den Konditionen bei sechs beliebten Onlinebrokern). Das sind selbst für Studenten leistbare Summen, um mit dem langfristigen Vermögensaufbau zu beginnen.

Zuweilen werden sogar Sparplanraten ab einem Euro angeboten. Das bedeutet für den Anleger zwar eine niedrige Einstiegshürde, ist aber wenig sinnvoll. Doch welche Sparsummen sind angemessen? Vermögensberater und Finanzprofis empfehlen, etwa acht bis zehn Prozent des Nettoeinkommens für die Altersvorsorge einzuplanen.

Schon bei der Einrichtung eines Sparplans ist es ratsam, auf die Kosten zu achten. Wer aktiv gemanagte Fonds besparen will, sollte sehen, dass er einen Broker findet, bei dem die Ausgabeaufschläge dieser Produkte - bei Aktienfonds häufig fünf Prozent - rabattiert sind oder ganz entfallen. Sonst fallen sie bei jeder Sparplanausführung an.

Auch beim Sparplanintervall sollte man eine clevere Lösung finden: Verlangen Anbieter nämlich fixe, von der Ordergröße unabhängige Gebühren für die Ausführung eines Sparplans, sollte man diese - sofern möglich - nur vier Mal statt zwölf Mal im Jahr zahlen. Man wählt also ein anderes Einzahlungsintervall: statt zum Beispiel monatlich 250 Euro alle drei Monate 750 Euro (in der Tabelle unten sind auch mögliche Sparplanintervalle angegeben).

Hinweis auf Interessenkonflikte:

Der Mehrheitsinhaber der alleinigen Gesellschafterin der

Herausgeberin Finanzen Verlag GmbH, Herr Bernd

Förtsch, hält mittelbar eine wesentliche Beteiligung an

der flatexDEGIRO AG, die unter den Marken flatex und

DEGIRO Online-Brokerage betreibt.

Weitere News

Bildquellen: KamiPhotos / Shutterstock.com, WK Stock Photo / Shutterstock, Finanzen Verlag