Profi-Gipfel der Vermögensverwalter - Diese Aktien gewinnen jetzt!

Ist der Corona-Crash schon vorbei? Deutschlands Top-Vermögensverwalter im exklusiven Interview mit €uro am Sonntag über die Börsenlage, ihre Anlagefavoriten und wo die größten Chancen sind.

Werte in diesem Artikel

von Frank-B. Werner, €uro am Sonntag

Dieser Gipfel hat Tradition: Jedes Jahr bringt €uro am Sonntag exklusiv die führenden Vermögensverwalter Deutschlands zusammen, um die aktuelle Börsenlage zu besprechen. Nach dem Corona-Schock versprach die Debatte besonders spannend zu werden, auch wenn sie diesmal per Videokonferenz stattfinden musste. Wie stark leidet die Wirtschaft? Haben die Börsen das Schlimmste schon überstanden? Und wo lohnt jetzt der Einstieg? Fünf Geldprofis und ihre Einschätzung.

€uro am Sonntag: Die Weltwirtschaft erlebt 2020 den schlimmsten Einbruch seit der Großen Depression in den 1930er-Jahren. Trotzdem haben die Weltbörsen schon mehr als die Hälfte ihrer Verluste wieder wettgemacht. Sind die Investoren zu optimistisch?

Jens Ehrhardt: Man sollte die Klugheit der Börse nicht unterschätzen. Ein wichtiger Spruch lautet: "Don’t fight the Fed." Der gilt auch jetzt. Die US-Notenbank kurbelt die Wirtschaft in der Krise über die monetäre Seite so stark an wie noch nie. Deshalb ist der jüngste Kursanstieg trotz Rezession gerechtfertigt. Ich denke, wir haben das Aktientief schon hinter uns.

Frank Fischer: Die Börse blickt bereits durch die Corona-Zeit hindurch. Sie kann auf Sicht von zwölf Monaten sogar neue Rekordstände erreichen. Dennoch kommt die Wirtschaft vorerst nur zu 80 bis 90 Prozent auf die Beine. In Branchen wie Luftfahrt oder Tourismus sieht es noch sehr düster aus. Deshalb werden sich die einzelnen Branchen sehr unterschiedlich entwickeln.

Philipp Vorndran: Man muss tatsächlich genau unterscheiden: Viele Aktien aus dem Technologiebereich notieren völlig zu Recht nahe ihren Allzeithochs, denn die Corona-Krise hat ihr Geschäft weiter beschleunigt. Die europäischen Universalbanken stehen dagegen immer noch im Tief, weil die strukturellen Herausforderungen ihrer Geschäftsmodelle noch deutlicher geworden sind. Die Krise wirkt wie ein Beschleuniger für diese großen Trends, die schon vor Corona liefen.

Hendrik Leber: Mich beunruhigt aber, dass die Unsicherheit nicht viel stärker auf die Kurse drückt. Niemand weiß, wo die Trümmer dieser Krise liegen bleiben, sprich: welche Unternehmen pleitegehen. Ich rechne deshalb mit einem zweiten starken Kursrückschlag, wahrscheinlich im dritten Quartal dieses Jahres.

Heißt das, wir müssen uns auf eine lange Baisse einstellen?

Leber: Nein. Mittelfristig bin ich sehr positiv gestimmt. Die Weltwirtschaft ist nicht krank. Das war in der Finanzkrise 2008 anders. Da gab es eine Blase am US-Immobilienmarkt mit großen Fehlallokationen im System. Die Corona-Krise hingegen ist ein externer Schock. Damit kommen die Volkswirtschaften viel besser klar. Im nächsten Jahr wird alles wieder recht normal laufen.

Michael Reuss: Große Insolvenzen werden wir diesmal auch gar nicht sehen. Egal ob Lufthansa, Boeing oder andere: Die Politik rettet alle. Es herrscht Vollkaskomentalität. Weil die Börse das weiß, wird sie wohl nicht mehr auf ihre März-Tiefs zurückfallen. Sie springt jetzt wie ein Gummiball nach oben und sucht nach einer fairen Bewertung.

Aber geht das nicht viel zu schnell? In den USA haben gerade mehr als 20 Millionen Menschen ihren Job verloren. Die werden erst mal sparen, anstatt fröhlich zu konsumieren. Da kann sich die Wirtschaftsmalaise noch ganz schön hinziehen.

Ehrhardt: In der Großen Depression von 1929 bis 1932 und in der Finanzkrise von 2008 sind die Sparquoten tatsächlich stark gestiegen. Aber diesmal ist vieles anders. Die US-Regierung und die Notenbank bringen viel mehr Geld unter die Leute. Der Durchschnittsverdienst der US-Arbeitnehmer ist in den letzten Wochen sogar gestiegen, weil vor allem Menschen mit sehr geringen Einkommen ihre Jobs verloren haben.

Vorndran: 20 Millionen neue Arbeitslose in den USA - das hört sich schlimm an, wird von den europäischen Medien aber ziemlich unreflektiert als Horrormeldung verbreitet. Ein Großteil der Erwerbslosen aus dem Niedriglohnsektor in den USA erhält heute zusätzlich zu seinem Arbeitslosengeld jede Woche 600 Dollar vom Staat. Unterm Strich bekommt er damit bis zu 4.500 Dollar im Monat. So viel kann er mit seiner regulären Arbeit oft gar nicht verdienen. Diesen Menschen geht es momentan besser, als es scheint.

Fischer: Die üppigen Rettungspakete der Notenbanken und Regierungen lösen das Problem aber nicht. Die Menschen konsumieren nicht großartig, solange sie nicht wissen, ob sie ihren Job behalten. Und die Produzenten investieren nicht. Eine echte wirtschaftliche Belebung kommt erst, wenn das Vertrauen zurückkehrt. Dazu brauchen wir einen Impfstoff und wirksame Medikamente gegen Covid-19.

Neben der Nachfrage muss für die Belebung auch die Angebotsseite wieder hochfahren. Können die Produzenten ihre kaputten Lieferketten schnell genug reparieren?

Leber: Da mache ich mir keine Sorgen. Ich bin sogar erstaunt, wie robust die Lieferketten sind. Die meisten Unternehmen finden schnell Alternativen. Als die Halbleiterindustrie in Kalifornien keine Lieferungen aus China mehr bekommen hat, hat sie sich die Teile aus Malaysia oder Vietnam liefern lassen.

Fischer: Das heißt aber nicht, dass die Unternehmen schon über den Berg sind. Es wird noch mal ein böses Erwachen geben, wenn sie ihre Zahlen für das zweite Quartal veröffentlichen. Dann werden die Analysten ihre Gewinnschätzungen weiter nach unten korrigieren.

Reuss: Ja, die Zahlen werden miserabel ausfallen. Ich glaube deshalb auch nicht an eine V-förmige Kurserholung. Dafür ist noch zu viel Unsicherheit da. Die Schwankungen werden hoch bleiben.

Dann wäre ein Rückfall der Börsen auf die März-Tiefs oder darunter doch alles andere als überraschend. In früheren Bärenmärkten haben sich die Kurse auch oft kräftig erholt, bevor sie auf ein neues Tief abgestürzt sind.

Ehrhardt: Tatsächlich wurde in etwa 80 Prozent der Börsenkrisen das erste Tief noch mal getestet. Aber mit historischen Analysen und Statistik kommt man hier nicht weiter. Damit betrachtet man nur die alte Börsenwelt. Eine Welt, in der es eine lange Baisse gab, wenn die Notenbanken die Zinsen erhöht haben, und eine Hausse, wenn sie die Zinsen senkten. Dieses Stop-and-Go gibt es nicht mehr - es gibt nur noch Go. Nennenswerte Zinserhöhungen sind nicht mehr vorstellbar. Und bei jeder Andeutung einer Konjunkturschwäche drücken die Notenbanken sofort monetär aufs Gaspedal. Damit haben sie die langen Baissen abgeschafft.

Und wenn eine zweite große Infektionswelle inklusive Lockdown kommt?

Ehrhardt: Dann würden die Tiefs aus dem März wahrscheinlich doch noch mal getestet.

Vorndran: Ein zusätzliches Risiko liegt in den Schwellenländern. Viele von ihnen stehen vor dem finanziellen Kollaps. Ihre Währungen stürzen ab, sodass ihre Fremdwährungsschulden explodieren. Die Preise für Rohstoffe, die sie exportieren, sind ebenfalls stark abgestürzt. Hier wird es wahrscheinlich zu einer Runde von Ausfällen auf die Fremdwährungsschulden kommen. Kandidaten sind die Türkei, Südafrika, Brasilien und Argentinien.

Ehrhardt: Dabei kommt es auf die Amerikaner an. Die Dollarschulden außerhalb der USA sollen zwölf Billionen betragen. Damit die wackelnden Schwellenländer nicht zusammenbrechen, müsste die Fed deren Notenbanken mit ausreichend Dollar versorgen, wenn es eng wird. Ich befürchte, das werden die USA unter Trump nur bei Ländern tun, die ihnen genehm sind.

Wenn es in den Schwellenländern brennt, kann der Funke schnell auf Europa überspringen. Vor allem auf die Banken, bei denen die betroffenen Staaten in der Kreide stehen.

Reuss: Ja, die Gefahr besteht. Eine neue Bankenkrise blüht uns allerdings nicht. Wenn es hart auf hart kommt, dann werden die Banken erst recht gerettet. Niemand will ein zweites Lehman riskieren. Vielleicht gibt es Zwangsfusionen, aber keinen Zusammenbruch.

Vorndran: Richtig. Whatever it takes - die Banken lässt man nicht kaputtgehen. Um sein Geld auf dem Konto muss sich aktuell niemand Sorgen machen - zumindest nominal.

Dafür vielleicht um die Kaufkraft. Um die Rettungspakete in der Corona-Krise zu finanzieren, häufen die Staaten immer mehr Schulden an. Zudem wird die Globalisierung zurückgeschraubt. Beides spricht für mehr Inflation. Geht die Zeit der stabilen Preise zu Ende?

Leber: Die inflationären Tendenzen nehmen sicher zu. Erstens weil durch die Deglobalisierung die Kosten steigen, wenn die Lieferketten teils in die USA und nach Europa zurückgeholt werden. Und zweitens weil durch die Krise Kapazitäten vom Markt verschwinden und sich der Umsatz immer stärker bei den großen Anbietern konzentriert. Das alles schafft Spielraum für höhere Preise.

Ehrhardt: Inflation halte ich in absehbarer Zeit für unrealistisch. Der Absturz des Ölpreises hält die Teuerung im Zaum. Und das Öl wird noch länger billig bleiben, es gibt enorme Überkapazitäten auf dem Markt. Auch generell ist die Kapazitätsauslastung in den USA mit 65 Prozent sehr niedrig, was Inflation verhindert, wahrscheinlich auch bei Mieten und Immobilienkosten.

Fischer: Der Ölpreis hat sich zwar geviertelt. Aber das hat er in der Finanzkrise 2008/2009 auch getan - und sich danach rasant erholt. Auch bei den anderen Rohstoffen stehen wir vor einer zyklischen Preiserholung. Ich denke, die Inflation wird kommen.

Reuss: Aber nicht sofort. Wie immer in solchen Krisen erleben wir erst mal eine deflationäre Phase. Konsumenten und Unternehmen halten ihr Geld zusammen, da sind Preissteigerungen nicht drin. Das kann noch mindestens ein Jahr andauern. Danach ist ein inflationärer Schub jedoch sehr wahrscheinlich. Nicht mit zweistelligen Teuerungsraten, dafür drückt die Digitalisierung langfristig zu stark auf die Preise. Aber Raten um drei Prozent sehe ich durchaus. Obendrein wird auch die Vermögenspreisinflation voranschreiten, weil mit dem ständigen Schuldenmachen und Gelddrucken das Vertrauen ins Geld schwindet.

Dann steht aber noch viel mehr auf dem Spiel. Dieses Vertrauen ist ja das Fundament unseres gesamten Währungssystems.

Reuss: Das stimmt. Der Verluderungsprozess der Notenbanken hat in der Corona-Krise noch mal einen Quantensprung gemacht. Und irgendwann fliegt uns dieses Geldsystem um die Ohren. Aber man darf seine Elastizität nicht unterschätzen. Es kann gut sein, dass der Systemkollaps noch so weit in der Zukunft liegt, dass ich ihn gar nicht mehr erlebe.

Ehrhardt: Richtig. Die Schuldenkrise wird noch lange nicht akut. Die Notenbanken können sich unbegrenzt verschulden. Die Bank von Japan macht das schon seit 30 Jahren. Und die anderen Zentralbanken werden auch weiter Geld drucken. Das müssen sie, sonst bekommen wir eine Weltwirtschaftskrise, gegen die die Große Depression vor 90 Jahren ein Spaziergang im Park war.

Vorndran: Das kann noch ewig so weitergehen. Am Ende werden die Staatsschulden einfach auf der Notenbankbilanz entsorgt, indem die Anleihen auf endlose Laufzeit gestellt werden. Klar ist damit aber auch: Kaum eine der heutigen Währungen wird langfristig die Funktion der Wertaufbewahrung erfüllen. Gold bleibt daher ein essenzieller Baustein für jedes Portfolio ...

Leber: ... oder Bitcoin. Die sind mir noch lieber. Da ist die Menge auch begrenzt. Ich vertraue der digitalen Währung heute mehr als dem Euro.

Was muss ein Anleger sonst noch beachten, wenn er sich in dieser unsicheren Zeit ein ausgewogenes Portfolio zusammenstellt?

Reuss: Entscheidend ist, es gibt keinen risikolosen Zins mehr. Deshalb muss er eine höhere Aktienquote akzeptieren - rund 40 bis 50 Prozent. Dabei würde ich defensive Titel wie Nestlé übergewichten, um die Volatilität erträglich zu halten. Und in geringerer Dosis auf ein paar offensivere Papiere mit besseren Wachstumschancen. 20 bis 30 Prozent würde ich weiterhin in Anleihen stecken. Weil ich keine Bonds mit negativer Rendite brauche, muss ich da auf besondere Gelegenheiten lauern. So wie im März, als die Kurse vieler Unternehmensanleihen zu Unrecht abgestürzt sind. Man sollte also nicht gleich die ganze Munition verfeuern, sondern etwa 20 Prozent Cash für Zukäufe zurückhalten.

Herr Vorndran, im Portfolio des Mischfonds Multiple Opportunities aus Ihrem Haus ist der Aktienanteil noch stark über Futures abgesichert. Warum?

Vorndran: Wir rechnen damit, dass die Börse noch mal einen genauen Blick auf die Situation der Realwirtschaft wirft - also einen Realitäts-Check macht, trotz der massiven Maßnahmen von Staat und Notenbanken. In einer solchen Phase werden wir dann die Absicherung reduzieren. So können wir die Nettoaktienquote von jetzt 38 in Richtung der aktuellen Bruttoquote von 72 Prozent hochfahren.

Wenn der Rücksetzer nicht kommt, dann kostet die Absicherung aber Performance.

Vorndran: Wir wollen doch eins verhindern: Dass sich die Fondsanleger zum falschen Zeitpunkt aus den richtigen Anlagen verabschieden. Sie brauchen Realwerte wie Aktien, um den negativen Realzinsen zu entkommen. Dabei muss man aber die Volatilität aushalten, was nicht alle Anleger schaffen. Mit der teilweisen Marktabsicherung schonen wir einerseits ihre Nerven und andererseits konzentrieren wir uns auf das Alpha unserer Einzeltitel.

Leber: Absichern ist wirklich das Gebot der Stunde. Ich mache das mit Put-Optionen. Im Gegenzug würde ich die Aktienquote in einem ausgewogenen Portfolio aber noch höher ansetzen: bei 80 Prozent. So fahre ich die Rendite deutlich nach oben und kann mit einem Teil der Mehrrendite die Absicherung bezahlen. Es ist wie bei einer Feuerversicherung: Wenn’s brennt, bin ich abgesichert. Wenn nicht, bin ich glücklich.

Und wann wird die Zeit kommen, die Risikobremse in den Portfolios wieder zu lösen?

Reuss: Wenn mehr Stabilität in der wirtschaftlichen Einschätzung herrscht und zum Beispiel ein Impfstoff da ist. Dann kann man auch die zyklischen Aktien wieder kaufen.

Fischer: Wer richtig Performance machen will, muss aber jetzt schon Zykliker kaufen. Da gibt es extrem ausgebombte Value-Titel, bei denen keiner ins Risiko gehen will. Wenn die Bilanzqualität stimmt und die Unternehmen eine längere Durststrecke durchstehen können, kann man hier richtig belohnt werden.

Können Sie Beispiele für solche Titel nennen?

Fischer: Ja, Sixt. Wann sich das Autovermietungsgeschäft normalisiert, ist nicht abzusehen. Aber die Firma ist genauso gut geführt wie vor der Krise, die Aktie ist nur deutlich günstiger. Sobald das Geschäft wieder anzieht, kommt Sixt am besten aus den Startlöchern. Denn viele Wettbewerber sind extrem geschwächt. Wer noch mehr Risiko verträgt, kann auf Booking.com setzen, den "Last Man Standing" in der Reisebranche. Vielleicht kommt der Kurs in diesem schwierigen Feriensommer noch mal unter Druck. Aber wenn ich auf 2021 und 2022 schaue, dann stört mich das nicht. Starke Schwankungen muss ich allerdings aushalten. Anders als bei den sicheren Qualitätstiteln: Die machen einem zwar wenig Schmerzen, aber da ist auch nicht so viel zu holen.

Ehrhardt: Das sehe ich anders. Ich denke, dass gerade diejenigen Aktien gut laufen werden, die schon gut gelaufen sind - bekannte Qualitäts-, Technologie- und Gesundheitstitel. Der Pharmabereich ist zum Beispiel noch nicht teuer. Im Techbereich setzen wir auf Apple, Amazon und Alphabet. Auch Versorger kann man beimischen. Eon bietet eine attraktive Dividende, die in der Krise nicht gesenkt wurde und in den nächsten Jahren steigen sollte. Das ist nicht sehr spannend, aber nicht schlecht, wenn man über fünf Prozent pro Jahr kriegt.

Leber: Wir finden zurzeit zwei Arten von Aktien interessant. Zum einen Technologiewerte. Denn die Corona-Krise beschleunigt die Verschiebung von der physischen Ökonomie zu digitalen Dienstleistungen. Dieser Trend wird uns noch über Jahrzehnte begleiten. Das beflügelt Werte wie Microsoft, auch wenn sie schon stark gestiegen sind. Zum anderen sind sozusagen die Lumpensammler attraktiv. Firmen wie die Bekleidungsdiscounter Ross Stores oder TJX. Die profitieren davon, dass sie billig die Krisenüberschussware von Modelabels wie Ralph Lauren aufkaufen können. Mit diesen Aktien fühle ich mich pudelwohl.

Erst die Pleiten, dann die Rekorde

Ein weiterer Rückschlag im dritten Quartal und danach steigende Kurse - so liest sich das Börsendrehbuch von Hendrik Leber für die kommenden Monate. Als Folge der Corona-Rezession drohte noch eine Welle von Firmenpleiten, meint der Chef der Vermögensverwaltung Acatis. Wenn die Börse diese verdaut habe, dann sei der Weg frei für neue Rekordhochs.

Steckbrief

Alter: 63 Jahre, Verwaltetes Vermögen: 7,1 Milliarden Euro, Gesellschaft: Acatis

Sein Fonds

Acatis Datini Valueflex

Francesco Datini war Banker, Eisen-, Tuch- und Waffenhändler. Ein großer Netzwerker und Investor des 14. Jahrhunderts. Dass Lebers Mischfonds seinen Namen trägt, ist kein Zufall. Denn ähnlich wie Datini verfolgt Leber in dem Fonds auch exotische Investmentideen oder geht mal ordentlich ins Risiko. In den Corona-Turbulenzen ist die Rechnung voll aufgegangen. Seit Jahresbeginn hat der Fonds fast drei Prozent zugelegt, in den vergangenen zwölf Monaten 15 Prozent. Wie Leber das geschafft hat? Etwa mit einem Zertifikat auf den Bitcoin-Kurs und mit Put-Optionen auf Tesla, die er zur Absicherung kaufte, als die Aktie ein Rekordhoch erreichte. Papiere aus den Sektoren IT, Pharma und Biotechnologie leisteten ebenfalls einen wichtigen Beitrag zur Rendite. Darunter auch das Portfolio-Schwergewicht Biontech aus Mainz, das erst 2019 sein Börsendebüt an der Nasdaq feierte. "Wenn diese Krebsforschungsfirma so viel liefert, wie sie verspricht, stehen ihr noch goldene Zeiten bevor", so Leber. Zusammen mit dem US-Konzern Pfizer hat das Unternehmen zudem einen Covid-19-Impfstoff entwickelt. Klinische Tests laufen bereits.

Vorsichtige Gangart

Kurzfristig auf neue Höchststände an den Börsen setzen? Davon hält Philipp Vorndran nichts. "Was den Gesamtmarkt betrifft, sind wir weiterhin vorsichtig", sagt der Kapitalmarktstratege der Vermögensverwaltung Flossbach von Storch. Denn die wirtschaftlichen Folgen der Pandemie lassen sich schwer abschätzen. Trotzdem sind Qualitätsaktien für ihn ein Muss im Depot.

Steckbrief

Alter: 58 Jahre, Verwaltetes Vermögen: 48 Milliarden Euro, Gesellschaft: Flossbach von Storch

Sein Fonds

FvS Multiple Opportunities

Die vorsichtige Gangart spiegelt sich auch im Flaggschifffonds von Flossbach von Storch, dem Multiple Opportunities. Eigentlich ist er aktuell zu 72 Prozent in Aktien investiert. Eigentlich - denn Manager Bert Flossbach hat das Portfolio über Derivate abgesichert, sodass die Nettoaktienquote jetzt bei nur 38 Prozent liegt. Im Corona-Kursbeben hat der Multiple Opportunities auch dank dieser Absicherung bereits Steherqualitäten bewiesen. Er begrenzte den zwischenzeitlichen Maximalverlust (Maximum Drawdown) auf rund 15 Prozent. Zum Vergleich: Der Weltaktienindex MSCI World stürzte in Euro gerechnet und inklusive Dividenden mehr als doppelt so tief ab. Zudem notiert der Fonds seit Jahresbeginn nur noch drei Prozent im Minus.

Die Top-Positionen sind Nestlé, Unilever und Reckitt Benckiser. Sie warten laut Vorndran mit ähnlichen Vorzügen auf: globale Präsenz, solide Bilanz, robustes Wachstum trotz Corona und ein wenig zyklisches Geschäft. Für die Aktie des Goldminenkonzerns Barrick Gold spreche dagegen, dass der Preis des Edelmetalls anziehe und das Management die Bilanz entrümpelt habe.

Börsen im Gefühlschaos

Wenn es nach Michael Reuss geht, dann erleben die Börsen weiterhin ein Wechselbad der Gefühle. V-förmige Kurserholung? Dafür sei die Unsicherheit zu groß, meint der Münchner Vermögensverwalter. Rückfall auf die Tiefkurse vom März? Dafür seien die Rettungsmaßnahmen zu umfangreich. Seine Strategie: auf Qualitätsaktien setzen und so die Schwankungen abfedern.

Steckbrief

Alter: 51 Jahre, Verwaltetes Vermögen: 2,5 Milliarden Euro, Gesellschaft: Huber, Reuss & Kollegen

Sein Fonds

Arbor Invest Vermögensverw. Fonds

Ein nervenaufreibendes Gefühlschaos sollte Anlegern mit dem Arbor Invest erspart bleiben. Mit einer Aktienquote, die so gut wie nie über 60 Prozent steigt, ist der Fonds solide aufgestellt. So hat er auch im Corona-Crash nur leichte Blessuren abbekommen. Der Maximalverlust (Maximum Drawdown) im laufenden Jahr lag bei moderaten elf Prozent, bei der Wertentwicklung steht schon wieder eine schwarze Null zu Buche. Die größte Einzelposition des Fonds ist ein ETC auf physisches Gold - für Reuss eine Versicherung gegen den "Verluderungsprozess der Notenbanken". Die Aktienquote liegt zurzeit bei 51 Prozent. Wie schon vor Jahresfrist zählt Amazon zu den Topwerten, "einer der großen Gewinner der Corona-Krise", wie Reuss sagt. Videokonferenzen und Homeoffice würden sich dauerhaft etablieren. Davon profitiere der Cloud-Primus, der mit einem Marktanteil von 50 Prozent in diesem Geschäft uneinholbar vorn liege. Ein weiteres Schwergewicht im Arbor-Depot ist Morphosys. Die Biotech- Firma peilt für Ende August die Markteinführung des Blutkrebsmedikaments Tafasitamab an, das Blockbuster-Potenzial hat.

Neue Allzeithochs in Sicht

Jens Ehrhardt bleibt trotz Corona optimistisch. "Eine lange Baisse sehe ich nicht", sagt der Grandseigneur unter den deutschen Vermögensverwaltern. Der Grund: Für einen dauerhaften Kursverfall pumpen die Notenbanken zu viel Liquidität in die Märkte. Die Aktienindizes könnten auf Sicht von zwölf Monaten schon wieder neue Allzeithochs erreichen.

Steckbrief

Alter: 78 Jahre, Verwaltetes Vermögen: 12,5 Milliarden Euro, Gesellschaft: DJE Kapital

Sein Fonds

DJE Zins und Dividende

Der DJE Zins und Dividende wird von Jens Ehrhardts Sohn Jan gemanagt. Den Corona-Crash hat der Mischfonds recht gut überstanden. Seit Jahresbeginn liegt er nur marginal im Minus. Zum Vergleich: Der weltweite Aktienindex MSCI World notiert inklusive Dividenden und in Euro gerechnet noch rund neun Prozent unter Wasser. Profitiert hat der DJE-Mischfonds zum einen von seiner Aktienauswahl. Zyklische Branchen wie Auto, Banken oder Energie hat das Fondsmanagement eher gemieden. Zum anderen setzt der Fonds mit einer maximalen Aktienquote von 50 Prozent ohnehin stark auf Defensive. Zuletzt wurde der Aktienanteil wieder etwas erhöht - auf 44 Prozent.

Gleich drei der fünf größten Aktienpositionen kommen aus dem Bereich Pharma: Roche, Novo Nordisk und Gilead. Roche ist im Portfolio am stärksten gewichtet. Fünf Blockbuster-Medikamente des Schweizer Konzerns wurden laut Ehrhardt allein in den vergangenen zwei Jahren zugelassen. Auch von der Covid-19-Pandemie kann Roche profitieren: Das Unternehmen bietet sowohl Coronavirus- als auch Corona-Antikörpertests an.

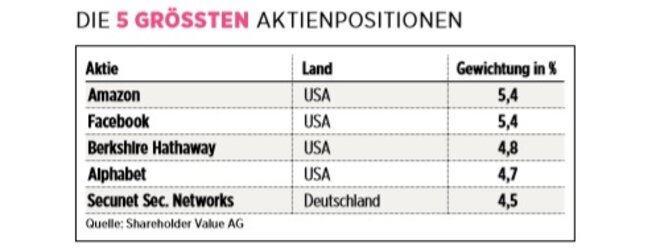

Kaufen, was keiner haben will

Aktien mit starken Bilanzen unter Wert einsammeln - das ist Frank Fischers Spezialität. Die Corona-Krise eröffnet ihm viele Chancen dazu. Allerdings warnt der Value-Investor davor, mit schnellen Gewinnen zu rechnen. "Wer richtig belohnt werden will, muss auch Schwankungen aushalten", sagt der Chef der Shareholder Value AG aus Frankfurt.

Steckbrief

Alter: 56 Jahre, Verwaltetes Vermögen: 2,0 Milliarden Euro, Gesellschaft: Shareholder Value AG

Sein Fonds

Frankfurter Aktienfonds für Stiftungen

Der Frankfurter Aktienfonds für Stiftungen fordert von seinen Anlegern auch mal starke Nerven. Von Januar bis März, als der Corona-Schock die Börsen auf Talfahrt schickte, ist der Wert der Anteile um fast 22 Prozent eingebrochen. Allerdings konnte der Fonds im nachfolgenden Aufschwung einen Teil dieser Verluste wieder wettmachen. Seit Jahresbeginn steht noch ein Minus von rund 14 Prozent zu Buche.

Der Fonds ist generell offensiv aufgestellt. Die Mindestaktienquote liegt bei 51 Prozent. Zurzeit hat Fischer sogar 83 Prozent des Fondsvermögens in Aktien gesteckt. Wer einen Blick ins Portfolio wirft, findet Technologieriesen wie Alphabet, Amazon oder Facebook - Gewinner der Digitalisierung, wie Fischer sagt, deren Geschäft in Corona-Zeiten noch mal einen Schub bekommt. Daneben zählen aber auch Zykliker, die beim jüngsten Börseneinbruch teils schwer unter die Räder kamen, zu seinen Favoriten. Einer davon ist Washtec, die weltweite Nummer 1 für Autowaschanlagen. Die Firma überzeugt laut Fischer mit einer "super Bilanz und einer komplett neuen Produktpalette".

Übrigens: Alphabet A (ex Google) und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Alphabet A (ex Google)

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Alphabet A (ex Google)

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: Dieter Schwer für Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

Nachrichten zu Lufthansa AG

Analysen zu Lufthansa AG

| Datum | Rating | Analyst | |

|---|---|---|---|

| 01.04.2026 | Lufthansa Sector Perform | RBC Capital Markets | |

| 27.03.2026 | Lufthansa Buy | UBS AG | |

| 20.03.2026 | Lufthansa Sell | Goldman Sachs Group Inc. | |

| 19.03.2026 | Lufthansa Market-Perform | Bernstein Research | |

| 19.03.2026 | Lufthansa Hold | Deutsche Bank AG |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.03.2026 | Lufthansa Buy | UBS AG | |

| 13.03.2026 | Lufthansa Buy | UBS AG | |

| 10.12.2025 | Lufthansa Buy | UBS AG | |

| 18.11.2025 | Lufthansa Buy | UBS AG | |

| 03.11.2025 | Lufthansa Buy | UBS AG |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 01.04.2026 | Lufthansa Sector Perform | RBC Capital Markets | |

| 19.03.2026 | Lufthansa Market-Perform | Bernstein Research | |

| 19.03.2026 | Lufthansa Hold | Deutsche Bank AG | |

| 19.03.2026 | Lufthansa Sector Perform | RBC Capital Markets | |

| 11.03.2026 | Lufthansa Halten | DZ BANK |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 20.03.2026 | Lufthansa Sell | Goldman Sachs Group Inc. | |

| 06.03.2026 | Lufthansa Underweight | Barclays Capital | |

| 03.03.2026 | Lufthansa Underweight | Barclays Capital | |

| 14.01.2026 | Lufthansa Underweight | Barclays Capital | |

| 18.11.2025 | Lufthansa Underweight | JP Morgan Chase & Co. |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Lufthansa AG nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen