Opfer der Handelsstreitigkeiten

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Wie Schwellenländer dem schwelenden globalen Handelskrieg zum Opfer fielen.

Leo Tolstois Roman "Anna Karenina" beginnt mit den Worten, "alle glücklichen Familien ähneln einander". Jedoch sei "jede unglückliche Familie auf ihre eigene Art unglücklich". Ähnliches scheint dieser Tage für Schwellenländer zu gelten. Von der Türkei bis Argentinien, von Brasilien bis Südafrika - am Markt spricht man von Einzelfällen, und möchte sich gar nicht ausmalen, dass die Schwellenmärkte insgesamt in einen Abwärtssog geraten könnten.

Die Marktsicht hat einiges für sich. "Die meisten Schwellenländer können externen Schocks jetzt wesentlich mehr entgegensetzen als früher", meint Elke Speidel-Walz, die für die Schwellenländer zuständige Chefvolkswirtin der DWS. "Seit den Krisen der 90er Jahre legen die meisten Länder mehr Wert auf eine besonnene Fiskalpolitik . Flexible Währungen mildern Schocks zusätzlich ab. Leistungsbilanzdefizite sind weit niedriger als früher. Die Zentralbanken haben die Inflation unter Kontrolle und genießen an den Finanzmärkten Vertrauen."

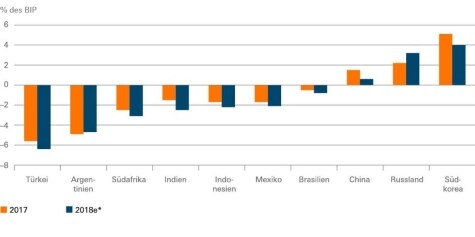

Nur zwei der zwanzig großen Schwellenländer weisen ein Leistungsbilanzdefizit deutlich von über 3 Prozent des Bruttoinlandprodukts (BIP) auf - die Türkei und Argentinien. Die Krise der Türkei scheint länderspezifisch und einzigartig. Seit mehreren Jahren verfolgt die Türkei ein unhaltbares Wachstumsmodell: 2017 verzeichnete sie ein BIP-Wachstum von 7,5 Prozent - mit Hilfe von politischen Anreizen wie der Erhöhung von Mindestlohn und Sozialleistungen, um den privaten Verbrauch anzukurbeln. Zwangsläufig überhitzte die Wirtschaft. Die Inflationsraten galoppierten.

Noch dazu hat die Türkei ihre Extravaganzen allzu lange über kurzfristige Kapitalzuflüsse aus dem Ausland finanziert. Ein Leistungsbilanzdefizit ist lediglich eine andere Methode zur Ermittlung des Betrags, um den die Binnennachfrage, etwa für Unternehmensinvestitionen, die Binnenersparnisse übersteigt. Im Fall der Türkei ist die Verschuldung im Unternehmensbereich - zunehmend in Dollar - rapide angestiegen. Mit dem Druck auf die türkische Lira stieg auch die Belastung durch die in Dollar denominierten Anleihen, während sich gleichzeitig die Einkommens- und Gewinnaussichten verdüsterten. Angemessene wirtschaftspolitische Reaktionen blieben aus. Die Ängste der Anleger verschärften sich. Der Spielraum für die einst allgemein hohes Ansehen genießende türkische Zentralbank wurde bereits im Vorfeld der Präsidentschafts- und Parlamentswahlen beschnitten. Ihre späte Entscheidung im September, die Zinsen deutlich zu erhöhen, war nur ein erster Schritt in die richtige Richtung.

Steht mehr Ärger ins Haus?

Auf den ersten Blick erscheinen die Probleme der Türkei als trauriger Höhepunkt bekannter Schwächen und vermeidbarer Fehler. Politisch hat sich Argentinien vergleichsweise besser geschlagen. Auch hier sind Fiskal- und Leistungsbilanzdefizit sowie Inflation hoch. Aber die marktfreundliche Regierung bat den Internationalen Währungsfonds frühzeitig um Hilfe und stimmte einer Reihe schmerzhafter Maßnahmen zu. Ausgelöst wurde der Wertverlust des argentinischen Peso durch die wachsenden Zweifel an den Finanzmärkten, ob Präsident Macri und seine konservative Partei die im Oktober 2019 anstehenden Wahlen gewinnen können.

Auch Brasilien und Südafrika beobachten die Märkten genau. Beide erscheinen robuster, obwohl ihr BIP-Wachstum jüngst enttäuschte - ein Hinweis auf strukturelle Schwächen. Brasiliens größtes Problem liegt in wesentlich schneller steigenden Staatsausgaben als Steuereinnahmen. Versuche des scheidenden Präsidenten, das untragbar teure Rentensystem zu beschneiden, scheiterten. Im Windschatten von Korruptionsskandalen dürfte die politische Landschaft Brasiliens nach den Wahlen im Oktober noch stärker zersplittern. Südafrika hat noch größere strukturelle Probleme, ein vergleichsweise hohes Leistungsbilanzdefizit, aber auch einen neuen Präsidenten, der sich diesen strukturellen Problemen stellt. Die Einmischung des US-Präsidenten Donald Trump über Twitter in die Kontroverse über die südafrikanische Landreform war einer Lösung nicht unbedingt dienlich.

Und hier schließt sich der Kreis zu Anna Karenina: Im Mittelpunkt von Tolstois Roman stehen Liebe - und Verrat. Unmittelbar ausgelöst wurde der Einbruch der türkischen Lira durch die Entscheidung der US-Regierung, aus Protest gegen die Inhaftierung des amerikanischen Pastors Brunson, die Zölle auf türkischen Stahl und Aluminium zu verdoppeln. Vor nicht allzu langer Zeit wäre eine derartige Maßnahme undenkbar gewesen. Seit der Hochzeit des Protektionismus in den 1930er Jahre zögern die westlichen Demokratien - und das aus gutem Grund - politische Ziele mit Handelssanktionen durchzusetzen. Schließlich ist die Türkei ein langjähriger Verbündeter.

Dass die meisten Schwellenländer in relativ guter Verfassung in die jüngsten Turbulenzen trudelten, ist zum Teil einem Bündel makro- und mikroökonomischer Maßnahmen zu verdanken - dem "Washington-Konsens". Dazu gehörten die Liberalisierung der Märkte, Freihandel und vernünftige geld- und fiskalpolitische Maßnahmen. Nur wenn all diese Prinzipien auf den Kopf gestellt würden, könnte eine dauerhafte Krise entstehen. Dies bleibt unwahrscheinlich, aber nicht mehr unvorstellbar. Denn auch für reformwillige und marktfreundliche Regierungen wird das Leben nicht gerade leichter, wenn ihnen Washington in den Rücken fällt. Nicht zuletzt belastet der starke Dollar die Schwellenländer, was wiederum mit den auf Pump finanzierten US-Steuersenkungen zu tun hat. Die Handelspolitik der US-Regierung hat das alles nur noch deutlich verschlimmert.

Überwiegend solide Leistungsbilanzsalden

Mit ausländischem Kapital wurden zumeist langfristige, wachstumsfördernde Investitionen in den Schwellenländern und weniger der Konsum finanziert.

Quellen: Deutsche Bank AG, DWS Investment GmbH; Stand: 09/2018

* e = erwartet

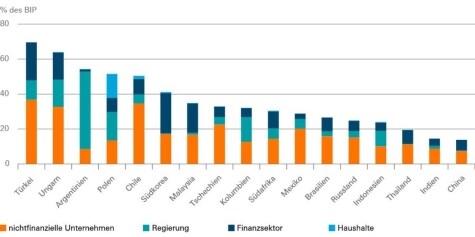

Einige Unruheherde

In den letzten Jahren stieg in einigen Schwellenländern das in Devisen denominierte Schuldenniveau, meist im Unternehmenssektor, rapide.

Quellen: The Institute of International Finance Inc., Bank for International Settlements, DWS Investment GmbH; Stand: Q1/2018

Bildquellen: Lightspring / Shutterstock.com, DWS, DWS