Perspektiven für den Rentenmarkt: Wo bleibt die Führung - muss man sich um US-Unternehmensanleihen sorgen?

Zwei Dinge hassen die Märkte: Überraschungen und Ungewissheit. Mit ihrer Entscheidung, die Zinsen nicht zu erhöhen, hat die Fed zumindest für keine Überraschung gesorgt.

Das Problem der Ungewissheit hat sie jedoch nicht gelöst. Janet Yellen wollte keinen geldpolitischen Fehler begehen, ist sich aber der Tatsache bewusst, dass auch eine aufgeschobene Entscheidung negative Auswirkungen haben kann.

Besteht daher - aufgrund der Ungewissheit über den Zeitpunkt der ersten Zinserhöhung - für Anleger in US-Unternehmensanleihen Anlass zur Sorge um diese Auswirkungen? Aus unserer Sicht nicht.

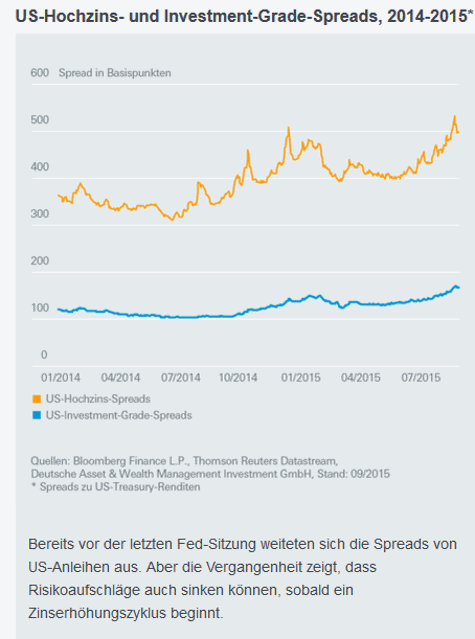

Die Aufschläge für US-Anleihen hoher Bonität (Investment Grade ) und US-Hochzinsanleihen waren schon vor der Fed-Sitzung stark gestiegen. Verantwortlich dafür war im Segment der US-Hochzinsanleihen der Energie- und Grundstoffsektor, in dem mit mehr Ausfällen zu rechnen ist. Von diesem Sektor abgesehen ist das Bild wesentlich freundlicher. Die Unternehmen werden davon profitieren, dass sie die Laufzeiten bereits gestreckt haben und ihr Refinanzierungsbedarf 2016 und 2017 insgesamt beschränkt ist. Die Zinszahlungen sind im Verhältnis zu den Gewinnen niedrig, und die neuen Refinanzierungskosten werden in vielen Branchen niedriger sein als die fälligen Kuponzahlungen.

Empirische Beobachtungen zur Entwicklung von US-Hochzinsanleihen nach einer Erhöhung des US-Leitzinses sind unterschiedlich. Nach Analysen der Citibank könnten die Risikoaufschläge geringer werden, besonders wenn die US-Treasury-Zinsen ebenfalls innerhalb kurzer Zeit deutlich steigen.1 Laut Citibank ist dies in fünf der sechs Zinserhöhungszyklen seit 1980 auch für US-Anleihen hoher Bonität der Fall gewesen - die Risikoaufschläge fielen im Durchschnitt um etwa 20 Basispunkte.

Daher sollten Investoren nicht in Schockstarre verfallen, sondern ausgehend von bisherigen Mustern mögliche Chancen ergreifen. Letzten Endes heißt dies, dass das gesamtwirtschaftliche Umfeld wichtiger sein dürfte als der Zeitpunkt der US-Zinserhöhung. Zwar rechnen wir nicht mit einer raketenartigen Erholung, aber doch mit einer allmählichen Besserung der wirtschaftlichen Lage, von der US-Unternehmen profitieren dürften. Obwohl es zu begrüßen wäre, wenn die Fed den Markt besser führte, sollten Investoren die Orientierung jetzt nicht verlieren, sondern diese in den längerfristigen Mustern suchen.

Joern Wasmund, Global Co-Head of Fixed Income / Cash

Joe Benevento, Global Co-Head of Fixed Income / Cash

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013