Für Notenbanker ist der Brexit nicht nur eine britische Angelegenheit

Das Brexit-Votum hat die Märkte kalt erwischt. Nun rücken die politischen Herausforderungen in den Vordergrund - was für Anleger auch Chancen bringen dürfte.

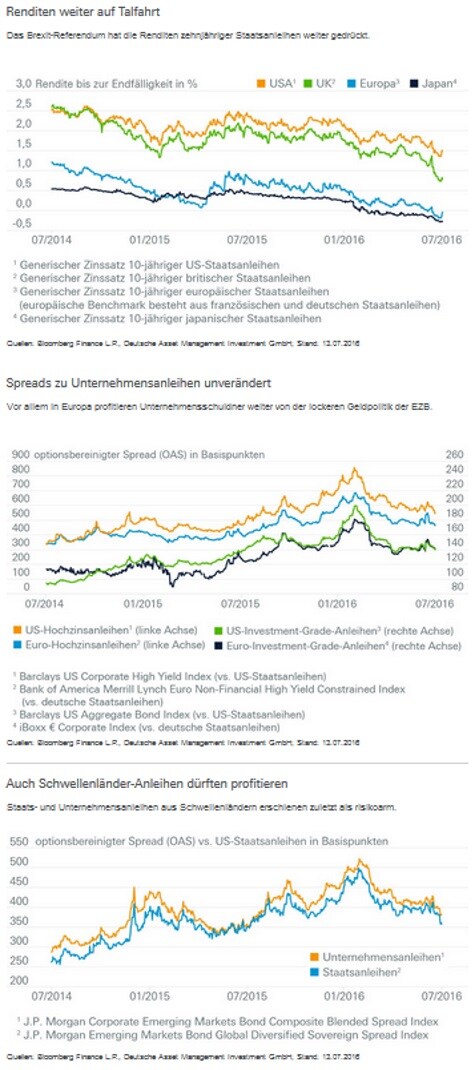

Es ist noch nicht lange her, da schien die nächste Zinserhöhung der U.S. Federal Reserve (Fed) zum Greifen nahe. Die Bank of England würde ihr folgen. Selbst Sorgen über ein etwaiges Auslaufen oder Schrumpfen der Anleihekäufe durch die Europäische Zentralbank (EZB) schienen nicht mehr allzu fern.

Dann kam das Brexit -Referendum. Wann und wie genau Großbritannien die Europäische Union (EU) verlassen könnte, ist noch nicht absehbar. Zwei Dinge sind jedoch bereits klar. Erstens: Die Geldpolitik vieler Industrieländer wird wohl fürs Erste noch lockerer werden. Die Kreditkosten britischer Unternehmen sind seit dem Referendum gesunken - trotz wachsender Rezessionsgefahr. Auch Renditen auf die Staatsanleihen vieler Länder sind aufgrund der erwarteten Maßnahmen noch weiter gerutscht, und rentieren immer häufiger negativ. Womit wir beim zweiten Punkt wären: Der Brexit ist nicht - nur - eine britische Angelegenheit. Fans des britischen TV-Sitcom-Klassikers "Yes Minister" mögen sich an eine berühmte Szene erinnert fühlen, in der Staatssekretär Sir Humphrey Appleby erklärt: "Minister, Großbritannien verfolgt seit mindestens 500 Jahren dasselbe außenpolitische Ziel: die Schaffung eines uneinigen Europas."

Neue Herausforderungen für die EZB

Der Brexit-Schock verstärkt den Handlungsdruck der EZB. Konventionelle Instrumente sind begrenzt. Obwohl noch Spielraum für eine Zinssenkung besteht, würde diese die ohnehin schwer gebeutelten Banken Europas weiter ausquetschen. Dies ebnet den Weg zu mehr Wertpapierkäufen oder gar neuen Geldspritzen, dem bereits viel diskutierten "Helikopter-Geld ". Alles scheint möglich. Aber derartige Maßnahmen bringen nicht nur Segen.

Nehmen wir nur das jüngst gestartete Corporate Sector Purchase Programme (CSPP) . Nach EZB-Kriterien dürften hier Anleihekäufe von Nicht-Banken und von Investment-Grade -Anleihen im Wert von ca. 850 Milliarden Euro infrage kommen. Davon dürften knapp unter 500 Milliarden Euro tatsächlich zur Verfügung stehen, da die EZB höchstens 70 Prozent einer Anleihe, bei staatsnahen Unternehmen noch weniger, erwerben darf. Die EZB dürfte im Schnitt wohl auf ein Kaufvolumen von etwa 5 Milliarden Euro pro Monat abzielen. Bis März 2017 könnte die EZB somit etwa 10 Prozent des verfügbaren Gesamtbestands erwerben - eine nützliche Beimischung, da andere Anleihen, wie Bundesanleihen, immer knapper werden.

Der Weg dorthin wird jedoch steinig. Denn der Markt für Unternehmensanleihen hoher Bonität war ohnehin schon immer eng. Nun dürfte er weiter austrocknen. Am meisten werden wohl Kernländer wie Deutschland und Frankreich sowie einzelne Sektoren wie Versorger profitieren - kleine, bedrängte Unternehmen der Peripherieländer bestenfalls indirekt. Und nicht alle Nebenwirkungen des billigen Gelds sind positiv, man schaue nur etwa auf die steigende Zahl von Übernahmen und Fusionen.

Die Lehre daraus? Solange die Geldpolitik die Zinsen auf extrem niedrigem Niveau hält, setzt sie "normale" Marktmechanismen außer Kraft. Das begünstigt die üblichen Verdächtigen - Anleihen der Peripherieländer und europäische Unternehmensanleihen. Geldpolitischer Aktionismus in Europa und vielleicht Japan machen auch Investments in Märkten mit höheren Zinsen, wie etwa den USA, attraktiver. Die politischen Entscheidungsträger wären sicherlich gut beraten, sich über Marktverzerrungen Gedanken zu machen. Für Anleger spricht dagegen alles dafür, erstmal weiter den Geldregen zu genießen. Wie Sir Humphrey anmerkte: "Warum sollten wir jetzt was ändern, wo alles bisher doch so gut gelaufen ist?"

Fixed income: Unsere Prognosen

Anleiherenditen dürften auf längere Sicht niedriger bleiben - schon wegen der geldpolitischen Lockerung nach dem Brexit-Schock.

Für Staatsanleihen lassen sich die jüngsten Marktbewegungen und unsere geänderten Prognosen auf Jahressicht leicht zusammenfassen. Beide haben sich seit März nach unten bewegt - mehr noch die aktuellen Marktzinsen als unsere neuen Prognosen. Für Japan bleibt unsere Prognose unverändert, hauptsächlich weil wir auf Jahressicht bereits im März mit einem Rückgang der zehnjährigen Staatsanleiherenditen auf -0,1 Prozent gerechnet hatten.

In den Euro-Peripherieländern rechnen wir mit einer weiteren Spreadeinengung in Italien, nicht aber in Spanien. Die Schwellenländer dürften dagegen, ebenso wie Hochzinsanleihen, von relativ hohem Carry profitieren. Besonders in Europa dürften Hochzins- und Investment-Grade-Anleihen von der weiteren Unterstützung durch die EZB profitieren.

Aufgrund des bevorstehenden Austritts des Vereinigten Königreichs aus der Europäischen Union wird die Geldpolitik wohl nicht nur in Europa noch lockerer werden. Die EZB gerät immer stärker unter Druck, noch mehr zu tun. So entstehen Gelegenheiten für Investoren.

Währungen: Immer weiter so

Inzwischen ist die Fed die einzige Notenbank, die einen - wenn auch abgemilderten - Straffungskurs verfolgt. Das unterstützt den US-Dollar , vor allem gegenüber EUR und GBP .

Die Devisenmärkte haben das Brexit -Votum schnell verdaut. Risikoanlagen legten zu, nicht zuletzt wegen der Liquiditätsunterstützung durch die Zentralbanken. Mit einer restriktiveren Geldpolitik wird fürs Erste nirgends gerechnet. Vor diesem Hintergrund erhält der Euro (EUR) gegen den US-Dollar (USD) durch den großen Leistungsbilanzüberschuss Unterstützung. Im weiteren Jahresverlauf könnten die Märkte eine Zinserhöhung der Fed indes neu einpreisen, weil das Wachstum in den USA wieder anziehen dürfte. Das könnte den Wechselkurs EUR/USD auf 1,05 drücken. Risikoaversion stützt in der Regel den USD, während Risikoappetit der Fed Spielraum für Zinserhöhungen verschafft. Trotz der seit 15 Monaten eintönigen engen Handelsspanne im EUR/USD sehen wir daher den USD positiv. Der japanische Yen (JPY) spielt wegen seiner Korrelation zu Marktrisikowahrnehmungen eine besondere Rolle, als mögliche Risikodiversifikation über alle Anlageklassen hinweg. Das enorme Kapital japanischer Investoren in anderen Ländern ist hier der wichtigste Katalysator. Japan könnte Helikopter-Geld in der einen oder anderen Form einsetzen und dadurch den JPY schwächen. Aber der Effekt wäre wohl kurzlebig; der JPY würde wieder aufwerten, sobald die Marktvolatilität hochschnellt.

Die Devisenmärkte haben das Brexit-Votum schnell verdaut. Der US-Dollar dürfte im Jahresverlauf aufwerten. Den Yen sehen wir als gutes Mittel zur möglichen Risikodiversifikation über alle Anlageklassen hinweg.

Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als falsch herausstellen können. Deutsche Asset Management Investment GmbH; Stand: 26.07.2016

1

Quelle: Deutsche Asset Management Investment GmbH; Stand: 26.07.2016

2

Quelle: Bloomberg Finance L.P.; Stand: 26.07.02016

3

Spread Current Coupon vs. 7-jährige US-Staatsanleihen

4

Spread bezogen auf deutsche Bundesanleihen

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: dc975 / Shutterstock.com