SJB FondsEcho. Saxo Invest Global Evolution Frontier Markets.

Renditeplus. Möglich.

Werte in diesem Artikel

Die Europäische Zentralbank (EZB) hat in ihrer geldpolitischen Sitzung Anfang November den Leitzins in der Eurozone auf ein neues Rekordtief von 0,25 Prozent gesenkt. Die Konsequenz: Die Zeit der Minimalrenditen für EU-Staatsanleihen geht weiter, der Anlagenotstand verschärft sich noch einmal. Investoren müssen sich bei Rentenpapieren im Euroraum weiter mit Renditen zufriedengeben, die nicht einmal die Inflationsrate ausgleichen und so zu einer schleichenden Vermögensentwertung führen.

Um dieses Dilemma zu umgehen, lohnt sich für Anleger ein Blick auf die Schwellenländer und hier insbesondere auf die sogenannten „Frontier Markets“ (Grenzmärkte). Die Staatsanleihen von Ländern wie Nigeria, Ghana oder Venezuela, insbesondere jene in Lokalwährung, bieten dem risikobewussten Investor Renditen um die 9,0 Prozent. In diesem Bereich engagiert sich der Saxo Invest Global Evolution Frontier Markets R EUR (WKN A1CW23, ISIN LU0501220429), dessen Anlageuniversum 80 verschiedene „Grenzmärkte“ umfasst. Aus jener Vorauswahl befinden sich aktuell 41 Länder im Portfolio, wobei der geographische Fokus breit gestreut ist. Ein Schwerpunkt liegt auf afrikanischen Ländern wie Mauritius, Kenia oder der Elfenbeinküste, aus Südamerika ist Uruguay dabei, im asiatischen Raum wird Sri Lanka favorisiert. Rund zwei Drittel des FondsVermögens sind in Anleihen in lokaler Währung investiert. Neben den Kurschancen, die ein Investment in Währungen wie dem Nigerianischen Naira oder dem Venezolanischen Bolivar beinhaltet, haben Anleger hier einen weiteren Vorteil: Lokalwährungsanleihen von Grenzmärkten sind nur wenig mit den internationalen Finanzmärkten korreliert und bieten deshalb eine gute Diversifikationsmöglichkeit für das Depot. Der Saxo Invest Global Evolution Frontier Markets verfügt derzeit über ein FondsVolumen von 584,5 Millionen Euro und wird von der auf den Emerging-Markets-Sektor spezialisierten dänischen FondsBoutique Global Evolution Fondsmæglerselskab gemanagt. Der am 19. Januar 2011 aufgelegte Fonds orientiert sich an keiner Benchmark, das Management ist in der Gewichtung der Länder und Währungen frei. Seit Auflage gelang es dem Fonds, eine Wertentwicklung von +22,45 Prozent in Euro zu verzeichnen, was einer Rendite von +7,51 Prozent p.a. entspricht. Wie sieht die so erfolgreiche Anlagestrategie im Detail aus?

FondsStrategie. Lokalwährungen. Bevorzugt.

Der Saxo Invest Global Evolution Frontier Markets hat sich die Erzielung attraktiver Renditen zum Ziel gesetzt und investiert schwerpunktmäßig in festverzinsliche Wertpapiere ausgewählter Grenzmärkte, die in den lokalen Währungen denominiert sind. Hinzu kommen in Hartwährungen wie dem US-Dollar, dem Euro oder dem Britischen Pfund ausgegebene Anleihen. Neben Staats- und Unternehmensanleihen aus den Frontier Markets werden auch staatlich garantierte Schuldpapiere, Anleihen von supranationalen oder multilateralen Organisationen sowie Pfandbriefe (Covered Bonds) erworben. Um Vermögenspositionen abzusichern oder um höhere Wertzuwächse zu erzielen, können auch Deviseninstrumente erworben sowie Derivatgeschäfte getätigt werden. Die Bonität der Titel im Portfolio liegt mehrheitlich unterhalb des Investment Grade-Bereichs, es dominieren die Ratingeinstufungen „B“ und „BB“. Per Ende Oktober 2013 liegt die durchschnittliche Rendite der im Fonds enthaltenen Anleihen bei 8,93 Prozent, die Restlaufzeit liegt im Schnitt bei 6,05 Jahren. Das FondsManagement von Global Evolution legt besonderen Wert auf eine breite geographische Streuung und widmet den politischen Risiken in den Ländern große Aufmerksamkeit. Vor der Anlage werden die Fundamentaldaten der jeweiligen Staaten gründlich analysiert. Durch ein aktives Liquiditätsmanagement sowie die Streuung über harte und lokale Währungen werden zugleich die Risiken minimiert. Wie ist das FondsPortfolio im Einzelnen strukturiert?

FondsPortfolio. Mauritius. Führend.

In der geografischen Allokation des Global Evolution-Fonds liegt Mauritius mit einem Anteil von 9,46 Prozent auf dem ersten Platz. In Hartwährungsländern wie den USA, Großbritannien und den Niederlanden sind zwischen 5,85 Prozent und 7,99 Prozent des FondsVermögens investiert. Auf Platz vier der Ländergewichtung befindet sich Nigeria mit 5,04 Prozent. Von den Wirtschaftsreformen in diesem afrikanischen Land ist das FondsManagement besonders angetan und erwartet über Jahre steigende Anleihenkurse. In Kenia sind 4,60 Prozent des FondsVolumens angelegt, Anleihen aus Ghana besitzen einen Anteil von 4,05 Prozent. Weitere Rentenpapiere in Lokalwährung besitzt der Fonds in Uruguay (3,86 Prozent), Venezuela (3,52 Prozent) sowie der Elfenbeinküste (3,39 Prozent).

In der Sektorengewichtung des global breit diversifizierten Fonds befinden sich Staatsanleihen der „Frontier Markets“ in Lokalwährung mit großem Abstand auf Platz eins: 57,74 Prozent der FondsBestände sind hier investiert. Auf Platz zwei liegen Covered Bonds und ABS- sowie MBS-Papiere, die 20,94 Prozent des FondsVolumens abdecken. Unternehmensanleihen (ohne Finanztitel) machen 8,14 Prozent der Bestände des Grenzmärkte-Fonds aus, staatlich garantierte Schuldpapiere besitzen einen Anteil von 3,67 Prozent. Von Finanzwerten emittierte Anleihen runden mit einem Bestand von 2,71 Prozent das FondsPortfolio ab.

FondsVergleichsindex. Korrelation. Moderat.

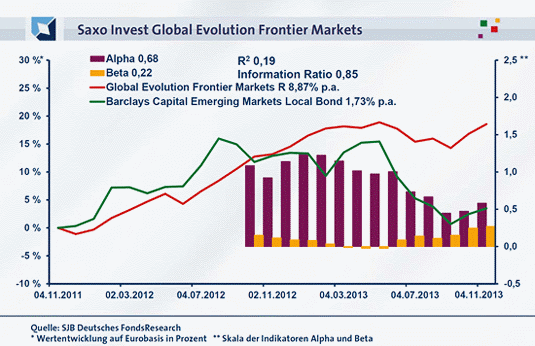

Für unsere unabhängige SJB FondsAnalyse haben wir den Saxo Invest Global Evolution Frontier Markets dem Barclays Capital Emerging Markets Local Bond als Vergleichsindex gegenübergestellt. Über ein Jahr ist die Korrelation mit 0,52 hinreichend ausgeprägt, für zwei Jahre geht sie auf 0,44 zurück. Die kurzfristig stärkere Parallelität der Kursverläufe von Fonds und SJB-Vergleichsindex findet ihren Niederschlag in der Kennzahl R², die für ein Jahr 0,27 beträgt und über zwei Jahre auf 0,19 zurückgeht. Damit haben sich kurzfristig 73 Prozent der FondsEntwicklung indexunabhängig vollzogen, mittelfristig sind es 81 Prozent. Die Kursentwicklung des Global Evolution-Fonds verläuft recht unabhängig vom Anleihenmarkt der Schwellenländer, was die Eigenständigkeit der auf Lokalwährungen spezialisierten Anlagestrategie des dänischen Investmenthauses unterstreicht. Der Tracking Error des Frontier-Markets-Fonds liegt bei 8,23 Prozent im Zweijahreszeitraum und geht für zwölf Monate auf 7,97 Prozent zurück. Was heißt das für die Volatilitätswerte des Grenzmärkte-Fonds?

FondsRisiko. Schwankungen. Gering.

Der Saxo Invest Global Evolution Frontier Markets weist für zwei Jahre eine Volatilität von 4,51 Prozent auf, die klar unterhalb des Schwankungsniveaus von 9,17 Prozent liegt, das der Barclays Capital Emerging Markets Local Bond Index in diesem Zeitraum zu verzeichnen hat. Auch über ein Jahr schwankt der geographisch breit diversifizierte Fonds weit weniger als der gewählte Referenzindex: Hier beträgt die „Vola“ des Global Evolution-Produktes 4,54 Prozent, wohingegen die Benchmark aus dem Emerging-Markets-Bereich eine mehr als doppelt so hohe Schwankungsbreite von 9,44 Prozent aufweist. Die niedrige Volatilität des Fonds bildet einen klaren Pluspunkt mit Blick auf die Risikostruktur. Trotz zahlreicher „exotischer“ Staatsanleihen und Währungen im Portfolio ist die Schwankungsintensität insgesamt gut unter Kontrolle.

Das attraktive Risikoprofil des Global Evolution-Produktes manifestiert sich auch in dem unter Marktniveau liegenden Beta des Fonds von 0,22 für zwei Jahre. Im Einjahreszeitraum steigt die Risikokennzahl auf 0,27 an, präsentiert sich aber weiter erheblich besser als der Marktrisikofixwert von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass die Kennziffer regelmäßig unter Marktniveau lag und der Fonds damit über geringere Wertschwankungen verfügt: Das Beta fiel in den letzten 14 betrachteten Einzelzeiträume stets niedriger als der marktneutrale Wert von 1,00 aus und nahm dabei einen Wert von 0,04 im Tief an. Hinzu kommen drei Zeitintervalle mit einem negativen Beta von zutiefst -0,03, in denen sich Fonds und Referenzindex gegenläufig bewegten. Die Risikostruktur des Rentenfonds für Lokalwährungsanleihen überzeugt – mit welchen Renditen kann das Frontier-Markets-Produkt aufwarten?

FondsRendite. Alpha. Ausgeprägt.

Per 04. November 2013 hat der Saxo Invest Global Evolution Frontier Markets über zwei Jahre eine kumulierte Wertentwicklung von +18,56 Prozent in Euro aufzuweisen, was einer Rendite von +8,87 Prozent p.a. entspricht. Eine attraktive Performance für den internationalen Anleihensektor, wobei positiv hervorzuheben ist, dass der im August/September 2013 aufgetretene Kursrücksetzer fast vollständig wieder kompensiert ist. Deutlich schwächer kommt der Barclays Capital Emerging Markets Local Bond Index weg: Der weltweit streuende Rentenindex für Schwellenländer kann lediglich mit einer Gesamtrendite von +3,49 Prozent in Euro bzw. einem Ergebnis von +1,73 Prozent jährlich aufwarten. Beim Wechsel des Vergleichszeitraums auf ein Jahr stellt sich das Szenario ähnlich dar: Mit einer Wertentwicklung von +4,77 Prozent liegt der Global Evolution-Fonds gegenüber dem SJB-Vergleichsindex klar vorn, der mit negativen Renditezahlen aufwartet (Barclays Capital Emerging Markets Local Bond: -8,32 Prozent). Kurz- wie mittelfristig konnte der Rentenfonds für die Frontier Markets damit den globalen Markt für Schwellenländeranleihen schlagen – ein Umstand, der für ein langfristig vorhandenes Renditepotenzial spricht.

Die klar überdurchschnittliche Wertentwicklung des Global Evolution-Fonds im Vergleich zum Barclays-Referenzindex wird auch an dem positiven Alpha offenbar, das über zwei Jahre bei 0,68 liegt. Auf Jahressicht präsentiert sich die Renditekennzahl mit 0,58 ebenfalls stark. Der rollierende Zwölfmonatsvergleich der Alpha-Werte rundet das ohnehin positive Bild für den Fonds nochmals ab: Dem Lokalwährungsfonds für die Grenzmärkte gelang es durchweg, die SJB-Benchmark zu schlagen und eine Mehrrendite zu erwirtschaften: In allen 14 betrachteten Einjahreszeiträumen verzeichnete der Saxo Invest Global Evolution Frontier Markets eine Outperformance zum Barclays-Index und markierte positive Alpha-Werte bis 1,23 in der Spitze. Selbst in seinen schwächeren Phasen gelang dem Fonds mit einem Alpha von 0,45 im Tief immer noch ein signifikantes Renditeplus zur Benchmark. Insgesamt verfügt der Fonds damit über ein sehr attraktives Chance-Risiko-Profil.

SJB Fazit. Saxo Invest Global Evolution Frontier Markets.

Neben der Niedrigzinsphase in der Eurozone macht auch die wirtschaftliche Entwicklung vieler Grenzmärkte die Investition in deren Staatsanleihen in lokaler Währung interessant. Das Risiko stärkerer Schwankungen am Devisenmarkt wird mit der aktuellen Rendite von rund neun Prozent gut bezahlt. Auch unter Diversifikationsgesichtspunkten sollten Investoren die Frontier Markets auf dem Radar haben – sie gehören zu den wenigen Anlageregionen, die eine nur geringe Korrelation zu den großen Finanzmärkten aufweisen.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem „fairen Wert“ gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines „risikolosen“ Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.