SJB FondsEcho. Jyske Global Equities. MiFID-Risikoklasse nach MFX: 5

Riemen. Gerissen.

Werte in diesem Artikel

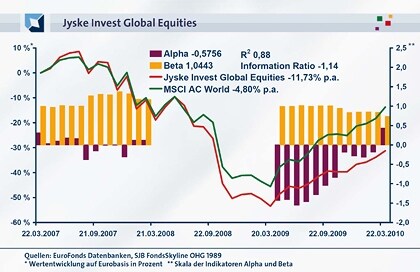

„Dänen lügen nicht“, sagt ein deutscher Jux-Schlager. „Dänen sollten für Klarheit sorgen“, sagt die SJB. Der Jyske Global Equities (DK0016259930) ist ein kleiner Fonds mit viel Erfahrung. Der weltweit operierende Aktienfonds der dänischen Jyske Invest wurde am 15. Dezember 1993 aufgelegt. Der per 28. Februar mit rund 23,6 Millionen US-Dollar ausgestattete Fonds wird von John Ingemann Christensen gemanagt. „Wir haben viele Studien in Richtung ‚Behavioral Finance’ betrieben“ erklärt Jyskes Aktien-Chef Flemming Larsen im Gespräch mit der SJB. Zur Bekämpfung psychologischer Marktphänomene bietet der Jyske Global Equities einen streng rationalen Gegenentwurf. Das heißt, er hält sich auffallend zurück. Mit einer Wertentwicklung auf Eurobasis von +47,65 Prozent über ein Jahr liegt er 10,74 Prozentpunkte hinter dem Vergleichsindex MSCI All Countries World zurück. Von liquiditätsgetriebener Massenhysterie keine Spur. Stattdessen herrscht nordische Kühle. Das Beta über ein Jahr liegt bei 0,73. Sein selbst gestecktes Ziel einer positiven Relation zwischen aktivem Ertrag und aktivem Risiko erreicht der Fonds nicht. Die Information Ratio (IR) über drei Jahre liegt bei -1,14. Für Jyske ist dieses Ergebnis keineswegs „Vamos“. Warum, zeigt die unabhängige SJB Analyse.

FondsStrategie. Auswahl. Schrittweise.

„Bei der Einzeltitelauswahl zählt für uns der Cash Flow der Unternehmen“, erklärt Flemming Larsen. Bis ein Titel ins Portfolio kommt, durchläuft er einen mehrstufigen Auswahlprozess. Erster Schritt ist das wöchentliche Screening von rund 7.000 Firmen nach 20 Analysefaktoren. Gewichtet werden die Titel nach dem „Vamos“-Konzept. Das steht für „Valuation“, „Momentum“ und „Strength“. 50,0 Prozent der Bewertung macht der Aktienpreis aus. 35,0 Prozent die Relation zwischen Unternehmenserträgen und Preismomentum. 15,0 Prozent entfallen auf das zukünftige Ertragspotenzial der Unternehmen. „Wir steigen in die Titel ein, wenn die Relation zwischen niedriger Preisbewertung und Momentum am attraktivsten ist“, so Larsen. Der Cash Flow soll gewährleisten, dass die Unternehmen aus eigener Kraft Wachstum generieren und im Aktienkurs steigen. Zweiter Schritt ist die qualitative Analyse. Dabei werden Strategie, Produkte, Wettbewerbsumfeld und mögliche spezielle Risikofaktoren der Unternehmen ins Auge gefasst. Dritter und abschließender Schritt ist die Portfoliokonstruktion. Hier setzt Christensen zwei Prioritäten. Einerseits will er ein Optimum an IR erreichen. Die IR misst das Verhältnis zwischen der Ertragskraft und eingegangenem Risiko des Fonds. Ein Optimum für Investoren wäre ein positiver Faktor. Der „Schlüssel“ des FondsKonzepts sei die Risikodiversifikation. Die Erzielung einer Mehrrendite Alpha steht demnach nicht im Vordergrund. Eine defensive strategische Herangehensweise an die Märkte ist maßgeblich für den Fonds. Wie spiegelt sich das im Portfolio wider?

FondsPortfolio. Gegensätze. Anziehend.

„In der kommenden Dekade werden wir keine großen Fans der USA und Europas sein“, erläutert Larsen gegenüber der SJB. „Wir glauben, dass es einfacher sein wird, durch Investitionen in den Schwellenmärkten Wert für den Fonds zu gewinnen.“ Deshalb, so Larsen, sei der Jyske Global Equities mit rund 45,0 Prozent in Schwellenländern aufgestellt. Allerdings nur zu rund 20,0 Prozent direkt. Der Rest seien westliche Unternehmen mit Geschäftsschwerpunkt in den Schwellenmärkten. Unter die Top-10 haben es mit der brasilianischen Vale und dem israelischen Ratiopharm-Käufer Teva Pharmaceutical schon zwei Schwellenmarktunternehmen geschafft. Insgesamt sind die 23,6 Millionen US-Dollar des Fonds per 28. Februar 2010 in 107 Aktienpositionen investiert. Der Anteil der Einzelposition am FondsKapital liegt zwischen 1,6 und 0,5 Prozent. Diversifikation wird bei dem Fonds in der Tat sehr groß geschrieben. Entgegen der negativen Erwartungen an die westlichen Märkte ist ihr Anteil an der Länderallokation weiterhin hoch. Allein die USA machen mit rund 47,0 Prozent annährend die Hälfte des Portfolios aus. Finanzen, Technologie, Energie und Gesundheit dominieren die Branchenallokation mit Anteilen zwischen 19,0 und 9,5 Prozent. Leider bietet Jyske Invest auf Website und Printausgabe des Factsheets Stand per 28, Februar 2010 leicht abweichende Allokationsdaten an. Klarheit und Wahrheit sind bei Dänen – siehe oben – schon fast sprichwörtlich. Deshalb sollten im Investoreninteresse valide einheitliche Daten angeboten werden. Die SJB meint: Das wirkt anziehender.

FondsVergleichsindex. Länder. Umfassend.

Der Jyske Global Equities hat globalen Anspruch. Deshalb ist seine Benchmark nicht der MSCI World, sondern der MSCI All Countries World. Der MSCI World umfasst 23 Länderpositionen. Der MSCI All Countries World 45, davon 23 Industrie- und 22 Schwellenmärkte. Trotz der zusätzlichen Masse an Märkten ist die Marktmachtgewichtung der Schwellenmärkte im MSCI All Countries World gering. Das zeigt der SJB Korrelationsvergleich zwischen dem Fond und beiden Indizes. Über drei Jahre korrelieren Fonds und seine Benchmark mit 0,94. Die Korrelation mit dem MSCI World liegt über den gleichen Zeitraum bei 0,93. Passend zum Fonds ein kleiner feiner Unterschied. Die unabhängige SJB Analyse zeigt noch mehr.

FondsRisiko. Streuung. Spürbar.

FondsManager Christensen versucht den Jyske Global Equities auch in stürmischen Börsenzeiten in ruhigen Fahrwassern zu halten. Scheut sich aber nicht, auch mal eine Welle mitzunehmen. Als die Märkte im 2. Halbjahr 2007 die einsetzende Subprime-Krise verarbeiten, rangierte der Risikoindikator Beta im rollierenden 12-Monatsvergleich zwischen 1,00 und 1,31. Von Juli auf August 2007 gab es einen signifikanten Sprung von 27,0 Prozentpunkten mehr ins FondsRisiko im Vergleich zum Marktrisikofixwert 1. Im Oktober 2008, Höhepunkt der Finanzmarktkrise, griff das rationale FondsKonzept. Die Risikobeanspruchung lag 6,0 Prozentpunkte >1. Die Liquiditätsrallye 2009 hat Christensen nur mit skandinavischer Zurückhaltung mitgemacht. Das Beta rangierte zwischen 9,0 Prozentpunkte über und 17,0 Prozentpunkte unter dem Marktrisikofixwert. Die unterschiedlichen Risikophasen bedeuteten für Investoren mittelfristig ein leicht erhöhtes FondsRisiko. Das Beta über drei Jahre liegt bei 1,04. Gemessen in Volatilität wich der Fonds über drei Jahre 24,46 Prozent vom Kursmittelwert ab. Der MSCI All Countries World 22,65 Prozent. Das Risikocontrolling des Fonds hat inzwischen eindeutig gegriffen. Über ein Jahr rangiert die FondsVolatilität bei 11,39 Prozent. Der Vergleichsindex ist mit 14,84 Prozent dynamischer. Passend dazu betreibt Christensen FondsManagement mit ruhiger Hand. Die Spurabweichung (Tracking Error) ist von 6,37 Prozent über drei Jahre auf 4,83 Prozent über ein Jahr zurückgegangen. Grundsätzlich schafft es der aktiv gemanagte Fonds, sich von der passiven Indexmasse abzusetzen. Die Kennzahl R² liegt bei 0,88 über 3 Jahre und 0,76 über ein Jahr. Kurzfristig ist die FondsEntwicklung also zu drei Vierteln von der Indexentwicklung abhängig. Ist das ausschließlich Ergebnis aktiven Risikomanagements oder hat der Fonds auch Ertragspotenziale genutzt?

FondsRendite. Erträge. Vergessend.

Die Optimierung der Relation zwischen Risiko und Rendite hat FondsManager Christensen als Ziel ausgegeben. Gemessen wird sie mit der IR. Aus Investorsicht ist eine „optimale“ IR positiv. Damit tut sich der Jyske Global Equities kurz- und mittelfristig schwer. Mit -1,14 ist diese Kennzahl mittelfristig negativ. Im rollierenden 12-Monatsvergleich stammt die letzte positive IR mit 0,02 aus Juni 2008. Seitdem rangiert sie zwischen -0,53 und -2,55 deutlich im negativen Bereich. Der Hauptgrund dafür ist die geringe Ertragskraft des FondsPortfolios, obwohl Christensen gerade die von seinen Portfoliotiteln einfordert. Indiz ist die Kennzahl Alpha. Investoren streichen dann Mehrrendite in Relation zum Vergleichsindex ein, sofern das Alpha positiv ist. Beim Jyske Global Equities liegt das Alpha über drei Jahre bei -0,58. Im rollierenden Jahresvergleich waren gerade 8 von 36 positive Alpha-Monate. Per 22. März schaffte der Fonds mit 0,43 erstmals seit Juli 2008 wieder ein positives Alpha. Die Quelle war kein absoluter Mehrertrag für Investoren, sondern ein im Vergleich zum Vormonat 11,0 Prozentpunkte geringeres Beta. In absoluten Zahlen steht bei dem Fonds eine Wertentwicklung von +47,65 Prozent über ein Jahr +58,39 Prozent beim Index gegenüber. Mittelfristig hat die höhere Risikobeanspruchung wenig eingebracht. Der Fonds gab -31,25 Prozent ab. Der Vergleichsindex -13,74 Prozent. Das ist kein gutes Ergebnis.

SJB Fazit.

Der Jyske Global Equities ist ein Fonds mit klarem Konzept und klarer Haltung: „Zweckrationalität“. Das reicht, um nicht jede Marktwelle mitzumachen. Der FondsManager setzt das Konzept stringent um und reißt sich am Riemen. Aber er braucht neuen Mut. Er sollte die Schlagzahl erhöhen. Damit für Investoren Mehrrendite abfällt. Sein Vorbild: Grönlandentdecker „Erich der Rote“.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.