SJB FondsEcho. Fidelity Greater China Fund.

Hausse. Beschleunigt.

An den Börsen in Hongkong und Shanghai ging es im bisherigen Jahresverlauf steil nach oben. Während der Hang Seng Index seit Jahresbeginn bereits um über 16 Prozent zulegen konnte, sieht es an der Festlandbörse in Shanghai noch besser aus: Hier gelang dem Shanghai A Index der Sprung über die 4.000-Punkte-Marke auf ein neues Siebenjahreshoch, was einem Kursanstieg von rund 30 Prozent allein seit Anfang Januar entspricht.

Im Kontrast zu dem chinesischen Börsenboom, der durch eine lockere Geldpolitik der chinesischen Zentralbank sowie die Hoffnung auf neue Konjunkturmaßnahmen der Regierung beflügelt wird, stehen die jüngst veröffentlichten Wirtschaftszahlen aus dem Reich der Mitte. So brachen die chinesischen Exporte im März um 15 Prozent im Jahresvergleich ein - die schwache globale Nachfrage nach Gütern aus China sowie der gestiegene Kurs des chinesischen Yuan machten sich hier negativ bemerkbar. Zudem legte die chinesische Industrieproduktion im März um lediglich 5,6 Prozent zu und wies damit den niedrigsten Zuwachs seit der globalen Finanzkrise 2008 auf. Die Hinweise auf eine sich verlangsamende Wachstumsdynamik in China erhielten sodann durch die BIP-Zahlen für das erste Quartal neue Nahrung: Das chinesische Bruttoinlandsprodukt konnte in den ersten drei Monaten 2015 um nur noch 7,0 Prozent zulegen und verzeichnete damit seine niedrigste Wachstumsrate seit sechs Jahren.

Kurzfristig baut sich hier Konfliktpotenzial auf, wenn Wirtschaftszahlen und Kursentwicklung in China so weit auseinanderklaffen. Denn Chinas Wirtschaftsdaten zeigen: Die zweitgrößte Volkswirtschaft der Welt leidet zunehmend unter dem schwächelnden Binnenkonsum genau wie einem sich abkühlenden Immobilienmarkt. Antizyklisch agierende Investoren sollten deshalb den nächsten Kursrücksetzer im Reich der Mitte abwarten, bevor sie ein Engagement an dem langfristig weiter aussichtsreichen chinesischen Markt eingehen. Hierzu bietet sich der auf lange Sicht überdurchschnittlich erfolgreiche Fidelity Greater China Fund A USD (WKN 973265, ISIN LU0048580855) an, der im Oktober 1990 aufgelegt wurde und seit Juli 2012 von FondsManager Raymond Ma verwaltet wird. Chinaexperte Ma, der zugleich den Fidelity China Consumer Fund verwaltet, nutzt für die Titelselektion eine an Fundamentaldaten orientierte Stockpicking-Strategie. Das FondsVolumen des Greater China-Fonds liegt bei umgerechnet 547,2 Millionen Euro, als Vergleichsindex wird der MSCI Golden Dragon (N) verwendet. Die Performancezahlen des Fonds, der sein Portfolio von China- und Hongkong-Aktien durch Titel aus Taiwan und Singapur abrundet, sind besonders langfristig beeindruckend: Über zehn Jahre wurde eine Wertentwicklung von +285,98 Prozent auf Eurobasis erwirtschaftet, auch im jüngsten Fünfjahreszeitraum weist der Fonds mit +102,67 Prozent ein dreistelliges Renditeplus auf. Wie stellt sich die so erfolgreiche Investmentstrategie im Detail dar?

FondsStrategie. Bewertungen. Analysiert.

Der Fidelity Greater China Fund strebt ein langfristiges Kapitalwachstum an und investiert schwerpunktmäßig in Aktien von Unternehmen, die an den Börsen Hongkongs, Chinas und Taiwans notiert sind. Um die Chancen am chinesischen Markt vollständig zu nutzen, kann der Fonds neben den Hongkonger H-Aktien auch die an Chinas Festlandbörsen in Shanghai und Shenzhen notierten A- und B-Aktien erwerben. FondsManager Raymond Ma stützt sich bei seiner Titelauswahl auf Fundamentalanalysen nach dem Bottom-Up-Prinzip, betreibt ein aktives Portfoliomanagement und hat das FondsVermögen über derzeit 108 Einzeltitel breit gestreut. Ma bevorzugt Unternehmen mit überdurchschnittlichem Wachstum, die einen hohen Marktanteil besitzen und deshalb über Preissetzungsmacht verfügen. Für diese Werte hält der Chinaexperte einen Kursaufschlag für gerechtfertigt; zugleich sucht er nach Unternehmen in Sondersituationen wie Turnaround-Phasen, Fusionen oder Übernahmen. Ein weiterer Schwerpunkt in seiner Portfoliokonstruktion ist die Risikokontrolle. Ma beobachtet die Bewertungen am chinesischen Aktienmarkt sehr genau und meidet Unternehmen, deren Geschäftsmodelle keinen dauerhaften Erfolg versprechen. Positivkriterien bei der Aktienauswahl sind für den Chinakenner ein hoher freier Cashflow, gesunde Bilanzen, ein solides Management sowie eine nachhaltig erfolgreiche Geschäftsstrategie. Zudem spielen Bewertungskennzahlen wie das Kurs-Gewinn-Verhältnis (KGV) oder das Kurs-Buchwert-Verhältnis (KBV) eine wichtige Rolle bei der Selektion der Einzeltitel. Welche Schwerpunkte setzt FondsManager Ma aktuell im Portfolio des China-Fonds?

FondsPortfolio. Festlandchina. Favorisiert.

In der Länderallokation des Fidelity Greater China Fund liegt die Volksrepublik China mit 61,8 Prozent Anteil am FondsVermögen mit großem Abstand auf Platz eins. Dahinter folgt Taiwan, wo 18,4 Prozent der FondsBestände investiert sind. Aktien aus der ehemaligen britischen Kronkolonie Hongkong haben innerhalb des China-Fonds eine Gewichtung von 16,1 Prozent des FondsVolumens. Investments in Unternehmen, die auf den Kaimaninseln (2,1 Prozent) bzw. in Singapur (0,6 Prozent) beheimatet sind, runden das Länderportfolio des Fidelity-Produktes ab.

In der Branchenallokation von FondsManager Raymond Ma sind Finanzunternehmen mit 37,8 Prozent des FondsVolumens am stärksten vertreten. Als Folge sind gleich vier Versicherer unter den Top-10-Werten des Fonds zu finden: Neben der AIA Group sowie der China Pacific Insurance Group sind dies die beiden Versicherungsunternehmen China Life sowie Ping An Insurance. Auch Bankentitel liegen im FondsPortfolio weit vorn: Neben der Industrial and Commercial Bank of China (ICBC) befindet sich die China Construction Bank unter den zehn größten Einzelpositionen des Fonds. Den zweiten Platz im FondsPortfolio nimmt der Sektor der Informationstechnologie mit 27,0 Prozent ein. Aus diesem Bereich stammt die Top-Holding des Fonds, die Aktie des taiwanesischen Halbleiterproduzenten Taiwan Semiconductor. 7,7 Prozent des FondsVermögens sind im Verbrauchsgütersektor investiert, 5,7 Prozent des Portfolios werden von Industrietiteln eingenommen. Versorger decken 4,9 Prozent des Portfolios ab, der Energiesektor repräsentiert 4,8 Prozent des FondsVolumens. Telekommunikationswerte bringen es auf einen Anteil von 4,7 Prozent und werden unter den Top-10 durch die Aktie des Hongkonger Mobilfunkunternehmens China Mobile vertreten. Abgerundet wird das Portfolio durch Gesundheitswerte (3,2 Prozent), nicht zyklische Konsumtitel (2,2 Prozent) sowie Rohstoffaktien mit 1,0 Prozent Anteil am FondsPortfolio.

FondsVergleichsindex. Korrelation. Hoch.

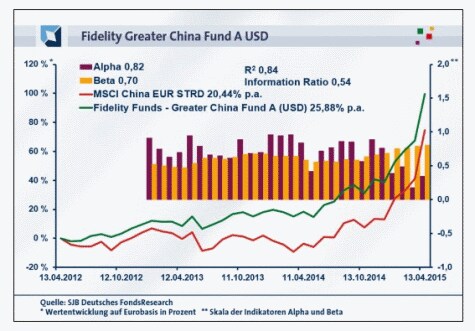

Für unsere unabhängige SJB FondsAnalyse haben wir den Fidelity Greater China Fund dem MSCI China EUR STRD als Benchmark gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem breit gestreuten chinesischen Aktienindex zeigt eine deutliche Übereinstimmung. Mit 0,92 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr ist sie mit 0,89 ebenfalls stark ausgeprägt. Die Kursentwicklung von Fonds und Benchmark verläuft weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,84, über ein Jahr nimmt sie einen Wert von 0,82 an. Damit haben sich mittelfristig 16 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 18 Prozent. Hier zeigt sich, dass FondsManager Raymond Ma zuletzt stärker von seiner Möglichkeit zur individuellen Portfoliostrukturierung Gebrauch machte und die Unabhängigkeit seiner Länder- und Branchengewichtung steigerte. Der Tracking Error des Fidelity-Fonds liegt für drei Jahre bei 8,40 Prozent, auf ein Jahr geht die Spurabweichung auf 6,59 Prozent zurück. Damit geht Chinaexperte Ma kein hohes aktives Risiko ein. Welche Volatilität hat sein China-Fonds aufzuweisen?

FondsRisiko. Schwankungen. Gedämpft.

Der Fidelity Greater China Fund weist für den letzten Dreijahreszeitraum mit 16,23 Prozent eine geringe Schwankungsbreite auf, die mehr als fünf Prozentpunkte unterhalb derjenigen des SJB-Vergleichsindex liegt: Der MSCI China EUR STRD hat im selben Zeitraum eine Volatilität von 21,88 Prozent zu verzeichnen. Dass Fidelity-FondsManager Ma die Schwankungen seines Portfolios gut unter Kontrolle hat, bestätigen auch die kurzfristigen Volatilitätszahlen des China-Produktes: Über ein Jahr beträgt die "Vola" des Fonds 22,13 Prozent und liegt weiter klar unterhalb der Schwankungsneigung des breiten chinesischen Aktienmarktes von 26,80 Prozent. Insgesamt ist die Risikostruktur des aktiv gemanagten Fidelity-Fonds erheblich günstiger als die der von der SJB gewählten passiven Benchmark. In beiden untersuchten Perioden fallen die Schwankungen des Greater China Fund niedriger als die des MSCI-Vergleichsindex aus. Manifestiert sich dies in entsprechend attraktiven Werten bei der Beta-Analyse? Das überzeugende Risikoprofil des Fidelity-Produktes schlägt sich auch in dem deutlich unter Marktniveau liegenden Beta nieder, das über drei Jahre einen Wert von 0,70 aufweist. Für ein Jahr legt die Kennzahl auf 0,80 zu, liegt damit aber weiter um 20 Prozent unter dem marktneutralen Wert und demonstriert, dass der chinesische Aktienfonds auch kurzfristig geringeren Wertschwankungen als der breite Markt ausgesetzt war. Der rollierende Zwölfmonatsvergleich der Beta-Werte kann das positive Szenario aus FondsSicht nur bestätigen: Die Risikokennziffer befindet sich in allen der letzten 28 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nimmt dabei Werte von zutiefst 0,48 an. Die Sensitivität des Fonds gegenüber den Marktbewegungen ist erfreulich gering, womit der Fidelity-Fonds als klarer Sieger aus der Beta-Analyse hervorgeht. Kann FondsManager Ma mit seiner durchweg unterdurchschnittlichen Volatilität entsprechend attraktive Renditen generieren?

FondsRendite. Alpha. Positiv.

Per 13. April 2015 hat der Fidelity Greater China Fund über drei Jahre eine kumulierte Wertentwicklung von +99,47 Prozent in Euro aufzuweisen, was einer Rendite von +25,88 Prozent p.a. entspricht. Eine ganz ausgezeichnete Performance, die zu einem Großteil aus dem steilen Kursanstieg der chinesischen Börsen seit Jahresbeginn resultiert. Die Gegenüberstellung zur Wertentwicklung des SJB-Vergleichsindex beweist, dass der Fidelity-Fonds eine satte Mehrrendite zum breiten chinesischen Aktienmarkt aufweist: Der MSCI China EUR STRD wartet über drei Jahre mit einer Gesamtrendite von +74,69 Prozent auf Eurobasis auf, die einem Ergebnis von +20,44 Prozent p.a. gleichkommt. Beim Wechsel auf den kurzfristigen Zeithorizont büßt der Fidelity-Fonds seinen Renditevorsprung zur Benchmark ein, kann aber mit einer weiterhin höchst attraktiven Performance überzeugen: Einer Jahresrendite von +68,69 Prozent auf Seiten des Fidelity-Produktes steht eine Performance von +81,14 Prozent des MSCI-Vergleichsindex gegenüber. Da der längerfristig erzielte und zudem rund 25 Prozentpunkte betragende Renditevorsprung stärker zu gewichten ist, liegt FondsManager Ma mit seinem China-Fonds in der Gesamtbetrachtung vorn. Mit welchen Alpha-Werten kommt das Fidelity-Produkt daher?

Das Alpha des Greater China Fund liegt über drei Jahre bei 0,82 und befindet sich damit klar im positiven Bereich. Auch auf Jahressicht präsentiert sich die Kennzahl mit 0,35 attraktiv. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte wird offenbar, dass der China-Fonds durchweg erfolgreicher als die Benchmark agierte. In allen der untersuchten 28 Einzelperioden gab es ein positives Alpha bis 0,95 in der Spitze zu verzeichnen, selbst die schwächste Zeitspanne wartet mit einem im grünen Bereich liegenden Alpha-Wert von 0,18 auf. Die prinzipiell generierte Mehrrendite zur MSCI-Benchmark ist ein klarer Qualitätsbeweis für die Stockpickingstrategie von Chinaexperte Ma, der sein überzeugendes Performanceplus zudem mit einer deutlich geringeren Schwankungsneigung erzielt. Die Information Ratio von 0,54 über drei Jahre illustriert abschließend das überzeugende Rendite-Risiko-Profil des Fidelity-Fonds.

SJB Fazit. Fidelity Greater China Fund.

Trotz enttäuschender Wirtschaftszahlen und abgesenkter Wachstumsprognosen sind die Kurse an Chinas Aktienmärkten auf neue Rekordniveaus gestiegen, wozu auch die fortgesetzt hohen Kapitalzuflüsse von Festland-Anlegern geführt haben. Kurzfristig sollten Investoren, zumal wenn sie eine antizyklische Anlagestrategie verfolgen, bei bestehenden China-Positionen Gewinne mitnehmen und auf den nächsten Kursrücksetzer warten. Doch langfristig kommen FondsAnleger am Reich der Mitte nicht vorbei - der fortgesetzte Reformeifer der Regierung und die geldpolitische Unterstützung der Zentralbank sorgen dafür, dass der mit einem hohen Renditevorsprung zum breiten chinesischen Aktienmarkt ausgestattete Fidelity Greater China Fund ein aussichtsreiches Investment bietet.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.