SJB FondsEcho. EMIF Fund Greece Index Plus. MiFID-Risikoklasse nach MFX: 5

Mut. Bewiesen.

Griechische Aktien verkaufen? Dazu besteht kein Grund, zumindest für antizyklisch denkende FondsInvestoren. „Griechenland sollte die europäischen Märkte in diesem Jahr übertrumpfen“, prognostiziert FondsManager Bart Daenekindt. Zusammen mit Dirk Sebrechts managt er den EMIF Fund Greece Index Plus (LU0088678445), den einzigen in Deutschland zum Vertrieb zugelassenen Aktienfonds, der ausschließlich in Griechenland investiert. Auf SJB-Anfrage bestätigte die FondsGesellschaft KBC, unter deren Dach der Fonds geführt wird, dass an diesen Aussichten auch die Einführung der zehnprozentigen Kapitalertragssteuer auf griechische Aktien nichts geändert hätte. „Für internationale Fonds wird eine Steuereinführung nur geringe Auswirkungen haben. Vergleichbar mit der Steuereinführung in der Türkei in 2006“, meint Daenekindt. „Für lokale Investoren könnten die Auswirkungen größer sein, z.B. dass bei Verkäufen unter einem Jahr 30 Prozent Kapitalertragssteuer fällig werden und bei Verkäufen nach einem Jahr 10 Prozent.“ Dass der Staat zu diesen Maßnahmen greift, verwundert kaum. Die Staatsschulden von rund 280 Milliarden Euro lassen Athens Eulen heulen. Das griechische Finanzministerium schätzt, dass Griechenland 2010 rund 54 Milliarden Euro zusätzlich aufnehmen muss. Das entspricht rund 23 Prozent des griechischen Bruttoinlandsprodukts (BIP). Hat Griechenland weiter Potenzial?

FondsStrategie. Portfoliomanagement. Gefordert.

Laut SJB Antizyklikstudie hat der MSCI Greece gegenüber seinem Allzeithoch auf Eurobasis vom 31. Oktober 2007 ein Aufwärtspotenzial von 152,16 Prozent. Auch Daenekindt erwartet ein „Revival“ griechischer Aktien. Gerade weil der Markt aktuell besondere Risiken enthält, die durch die jüngsten Finanzmarktmeldungen zur Kapitalertragssteuer noch befeuert wurden, empfiehlt sich für deutsche Investoren ein FondsInvestment. Risikostreuung und aktive Gewichtung sind beim EMIF Fund Greece Index Plus fester Bestandteil der FondsStrategie. Der Teilfonds des Europartners Multi Investment Fund Sicav wurde am 8. Juli 1998 aufgelegt. Anlageziel ist es, mit einem diversifizierten Portfolio griechischer Aktien den ASE-Index schlagen. Der Index enthält die 60 wichtigsten griechischen Aktien. Das Portfolio kann aus allen Aktien des Index bestehen. Die aktive Managementleistung besteht in einer gezielten Titelauswahl und einer Unter- oder Übergewichtung des Portfolios im Vergleich zum Index. Ein Fonds und seine Kapitalanlagegesellschaft sind institutionelle Investoren. Sie können mögliche Mehrkosten für Transaktionen auf dem griechischen Aktienmarkt anders darstellen als Privatanleger. Ein aktives Portfoliomanagement eines Sondervermögens ist im Vergleich zu für Investoren kostspieligen und risikoreichen Einzeltiteln im Depot die bessere Lösung. Mit Daenekindt und Sebrechts sind seit Juni 2009 erfahrene FondsManager mit dem EMIF Fund Greece Index Plus betraut, die schwierige Märkte kennen. Sebrechts ist Experte für Schwellenländer und Finanztitel und ist bei KBC am Management von rund 10 Milliarden Euro beteiligt. Mit Daenekindt arbeitet er bereits seit 2001 zusammen. Daenekindt ist ausgewiesener Experte der Region Südosteuropa. Erfahrung, die professionell und gelassen macht: „Kurzfristig wird es in Griechenland eine unterdurchschnittliche Entwicklung im Vergleich zu Europa geben“, so Daenekindt gegenüber der SJB. „Mittel- bis langfristig werden sich griechische Aktien überdurchschnittlich im Vergleich zu Westeuropa entwickeln.“ Wie ist der Fonds aktuell aufgestellt?

FondsPortfolio. Einstieg. Günstig.

Laut Internationalem Währungsfonds belief sich die Marktkapitalisierung des griechischen Aktienmarkts Ende 2008 auf rund 91 Milliarden US-Dollar, also rund 65 Milliarden Euro. Der EMIF Fund Greece Index Plus hatte zu diesem Zeitpunkt ein Volumen von 5,4 Millionen Euro. Die bisher stärkste Kapitalausstattung hatte der Fonds mit 55,9 Millionen Euro zeitgleich mit dem Allzeithoch des MSCI Greece per 31. Oktober 2007. Dann zog die Investorenherde weiter. Laut aktuellem Factsheet vom Februar 2010 hat der Fonds derzeit ein Volumen von rund 6,7 Millionen Euro.

Wachstumsorientierte Finanztitel machen rund 40,0 Prozent des Portfolios aus. Branchenführer wie die National Bank of Greece und die Nummer drei, Alpha Bank, gehören neben der Bank of Cyprus zu den Top-10 der Einzeltitel. Nach Expertenmeinung verfügen die griechischen Institute über solide Bilanzen und stehen kurz davor, die Staatshilfen zurückzuzahlen. Insgesamt machen die Top-10 rund 60,0 Prozent des FondsPortfolios aus. Darunter Titel mit aktivem Einzelpotenzial. Platz 1 geht ans Coca-Cola Hellenic Bottling. Der zweitgrößte Abfüller des US-Getränkeriesen verkauft seine Produkte in 28 Länder mit 550 Millionen Konsumenten. Preiskämpfe belasten den Telekom-Marktführer OTE. Durch die Krise wird sich die Situation für das Unternehmen, an dem die Deutsche Telekom beteiligt ist, nicht verbessern. Spekulativer im wahrsten Sinne ist die Greek Organization of Football Prognostics, kurz OPAP. Das zu 34,4 Prozent vom Staat kontrollierte Unternehmen hält die einzige Lotteriekonzession des Landes und bietet Sportwetten an. Insgesamt taxiert das Portfolio aktuell deutlich günstiger als der europäische Durchschnitt. Das Kurs-Gewinn-Verhältnis (KGV) des Fonds liegt bei 8,9x. Das Kurs-Buch-Verhältnis (KBV) bei 0,9x. Europaweit rechnen Analysten für 2010 mit einem KGV von 12,0x und einem KBV von 1,7x. Der EMIF Fund Greece Index Plus zeigt demnach Kursabschläge von 25,0, bzw. 48,0 Prozent. Das Kurs-Cashflow-Verhältnis von 2,4x im Vergleich zu 7,2x in Europa zeigt, dass die griechische Wirtschaft finanzielle Einbußen erlitten hat. Um so mehr kommt es auf eine aktive Einzeltitelauswahl durch das FondsManagement an.

FondsVergleichsindex. Markt. Gerecht.

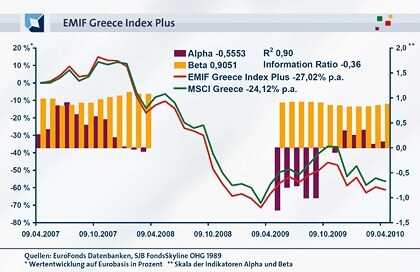

Der EMIF Fund Greece Index Plus verfolgt eine klare Strategie im Universum seiner Benchmark ASE-Index. Für Investoren in den griechischen Aktienmarkt ist der Fonds ohne Alternative. Gerade deshalb stellt die SJB stellvertretend für Investoren die entscheidende Frage, ob der Fonds an der Entwicklung des griechischen Gesamtmarkts partizipiert und ggf. besser abschneidet. Aus diesem Grund stellt die SJB in ihrer unabhängigen Analyse den Fonds dem MSCI Greece gegenüber. Die Korrelation von 0,95 über drei Jahre und 0,90 über ein Jahr spiegelt die indexorientierte FondsStrategie auch gegenüber dem SJB Vergleichsmaßstab wider. R² von 0,90 über drei Jahre und 0,80 Prozent über ein Jahr zeigen, dass das FondsManagement aktiv selbständige Chancen sucht und sich nicht passiv auf den Index verlässt. Diese Entwicklung hat seit Übernahme des Fonds durch Daenekindt und Sebrechts deutlich zugenommen. Mit welchen Ergebnissen?

FondsRisiko. Streuung. Erfolgreich.

Titelauswahl sowie Über- und Untergewichtung innerhalb eines Indexuniversums bedeuten beim EMIF Fund Greece Index Plus aktives FondsManagement. Die Spurabweichung (Tracking Error) von 10,74 Prozent über drei Jahre und 11,05 Prozent über ein Jahr zeigt die kurz- und mittelfristige Kontinuität der FondsStrategie. Die Diversifikation des FondsPortfolios wirkt mehrheitlich risikomindernd. Sowohl im kurz-, als auch im mittelfristigen Vergleichszeitraum liegt die FondsVolatilität mit 42,43 bzw. 40,20 Prozent unterhalb der Kursschwankungsbreite des Markts. Im MSCI Greece betrug die Volatilität über zwei Jahre 47,31 Prozent, über drei Jahre 43,26 Prozent. Makroökonomisch wird der Einfluss der aktuellen Diskussion über einen möglichen Staatsbankrott in einer kurzfristig höheren Marktvolatilität erkennbar. Das FondsManagement des EMIF Fund Greece Index Plus hält dagegen. Das Beta über drei Jahre liegt mit 0,91 immerhin 9,0 Prozentpunkte unter dem Marktrisikofixwert 1. Per 9. April ist das Beta mit 0,88 sogar 12,0 Prozentpunkte unter das Marktrisiko gesunken. Sorgt diese Risikostrategie des Fonds für Ruhe und Stabilität oder lässt er Rendite liegen?

FondsRendite. Potenzial. Entwickelnd.

Auf Eurobasis hat der EMIF Fund Greece Index Plus über ein Jahr +5,91 Prozent an Wert zugelegt. Der MSCI Greece im gleichen Zeitraum +3,83 Prozent. Im rollierenden 12-Monatsvergleich ist das ein Alpha von 0,12. Ob das die Trendwende ist, muss sich erst zeigen. Denn das Aufwärtspotenzial des MSCI Greece von 152,16 Prozent hat sich innerhalb von 30 Monaten entwickelt. So hat der Markt über drei Jahre -56,34 Prozent an Wert verloren. Der Fonds hat sogar -61,16 Prozent abgegeben. Das bedeutet mittelfristig ein Alpha von -0,56. Seit Überschreiten des Marktzenits per 31. Oktober 2007 konnte der Fonds nur in 10 von 30 rollierenden 12-Monatszeiträumen besser abschneiden als der Index. Seit Dezember 2009 liefert der Fonds für seine Investoren aber wieder Mehrrendite am Stück. Die zwischen positiven und negativen Ergebnissen schwankende Information Ratio (IR) zeigt, dass die Relation zwischen aktivem Risiko und aktiver Rendite beim EMIF Fund Greece Index Plus nicht eingespielt ist. Die IR über drei Jahre von -0,36 ist ein Indiz, dass Daenekindt und Sebrechts es nur besser machen können.

SJB Fazit.

Aktive FondsManager müssen auch unter Druck ihre Märkte beherrschen oder wenigstens stabilisieren. Das schaffen Daenekindt und Sebrechts mit dem EMIF Fund Greece Index Plus mit Mut und Erfahrung. Gerade im kleinen Griechenland ist jetzt Kompetenz gefragt. Werden erfolgreiche Unternehmen als Sachwerte in Frage gestellt, brechen die korrumpierten Geldwerte der Staatsschulden erst recht zusammen. Investoren können helfen. Und aktiv gemanagte Sondervermögen helfen Ihnen.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.