Pictet Environmental Megatrend Selection.

Umweltfolgen. Bedacht.

Unternehmen, die Nachhaltigkeitskriterien beachten und ökologisch verantwortlich wirtschaften, geraten an den Börsen immer stärker in den Fokus der Anleger. Denn Verbraucher wie auch der private Unternehmenssektor werden sich zunehmend der Knappheit an natürlichen Ressourcen sowie der Notwendigkeit des Kampfes gegen die Umweltverschmutzung bewusst. Die Nachfrage nach Umweltprodukten und -Dienstleistungen steigt, zudem stehen Politiker und die weltweiten Regierungen unter gesteigertem Druck, Lösungen zu finden. Auf dieser Grundlage ergeben sich große Chancen für Unternehmen, die diese Trends frühzeitig erkennen und hierfür Lösungsansätze bieten. Es entstehen völlig neue Tätigkeitsfelder, die Zahl der Patentanmeldungen im Umweltsektor nimmt stetig zu. Für den Investor heißt das: Er kann attraktive Renditen und langfristig hohe Wachstumsraten durch die Anlage in Unternehmen erzielen, die die Ressourceneffizienz erhöhen oder neue Techniken für den Umweltschutz entwickeln. Auf genau diesen Bereich hat sich der Pictet Environmental Megatrend Selection P dy EUR (WKN A1C3LN, ISIN LU0503631805) spezialisiert. Der global anlegende Aktienfonds der Schweizer FondsGesellschaft engagiert sich bei internationalen Unternehmen aus dem Bereich der Umwelttrends und bietet Investoren ein so chancenreiches wie ausgewogenes Risiko-Ertrags-Profil. FondsManager Hans Peter Portner ist seit 18 Jahren im Hause Pictet und leitet das aus drei weiteren Anlageexperten zusammengesetzte Managementteam, das die aussichtsreichsten Aktien von Firmen weltweit auswählt, die aktiv zu einer saubereren Umwelt und einer weniger natürliche Ressourcen verbrauchenden Wirtschaft beitragen.

Der Pictet Environmental Megatrend Selection wurde am 10. September 2010 aufgelegt und verfügt über ein FondsVolumen von 51,3 Millionen Euro. Das Portfolio verteilt sich auf aktuell 56 Einzelpositionen, als Vergleichsindex wird der MSCI World verwendet. Wie FondsManager Portner berichtet, konnte der Umwelttechnologie-Fonds im ersten Quartal 2015 seine Benchmark um rund 1,0 Prozent übertreffen. Performancesteigernd auf FondsSeite wirkten sich insbesondere Energieeffizienzaktien aus, die von langfristigen Trends im Bereich der Treibstoffe profitierten. Auch die Sektoren biologische Lebensmittel, Recycling sowie Umweltdienste entwickelten sich überdurchschnittlich. Investoren, die bereits seit FondsAuflegung dabei sind, können sich über eine kumulierte Wertentwicklung von +57,11 Prozent auf Eurobasis bzw. eine annualisierte Rendite von +10,14 Prozent freuen. Wie stellt sich die erfolgreiche Anlagestrategie des Umweltaktien-Fonds im Detail dar?

FondsStrategie. Überzeugung. Hoch.

Der Pictet Environmental Megatrend Selection hat sich langfristiges Kapitalwachstum zum Ziel gesetzt und investiert schwerpunktmäßig in Aktien von Unternehmen, die entlang der Umwelt-Wertschöpfungskette tätig sind. Dabei werden Firmen bevorzugt, die ökologisch nachhaltige Dienstleistungen erbringen oder in den Bereichen Infrastruktur, Umwelttechnologie und Optimierung der Ressourcennutzung tätig sind. Das Anlageuniversum ist global ausgerichtet und nicht auf eine spezifische geographische Region beschränkt, obwohl US-Titel einen Schwerpunkt bilden. Bei der Marktkapitalisierung wird darauf geachtet, keine "Micro Caps" ins Portfolio aufzunehmen; der Börsenwert der Einzeltitel muss mindestens 200 Millionen US-Dollar betragen. FondsManager Hans Peter Portner verfolgt ein aktives Portfoliomanagement und stellt seine Titelauswahl auf der Basis eines Bottom-up-Anlageprozesses zusammen. Am Ende der sorgfältigen Analyse und Bewertung fundamentaler Unternehmensdaten steht ein diversifiziertes globales Portfolio mit Wachstumsausrichtung, das im Zuge des "High-Conviction"-Ansatzes die besten Anlageideen vereint. Marktexperte Portner betont, dass besonders im Teilsegment der fortschrittlichen Transporttechnologien gute Anlagechancen bestehen, da sich der langfristige Trend zu treibstoffsparenden Automobilen fortsetzen dürfte. Gute Investmentmöglichkeiten würden auch der Bereich der Industrieeffizienz sowie das Segment Wasserversorgung bieten, so Portner weiter. Hier sei davon auszugehen, dass infolge von Urbanisierung, Alterung bestehender Anlagen sowie zunehmender Regulierung die Unternehmen von einem erhöhten Infrastrukturbedarf profitieren. Weitere Favoriten des Marktstrategen sind der Sektor der nachhaltigen Forstwirtschaft sowie der Bereich erneuerbarer Energien, in dem besonders Solar- und Windkraftaktien einen überzeugenden Ausblick bieten. Wie schlagen sich diese Einschätzungen im Portfolio des Pictet-Produktes nieder?

FondsPortfolio. Energiesektor. Favorisiert.

In der geographischen Aufteilung des Pictet Environmental Megatrend Selection liegen mit 58,4 Prozent die USA klar vorne und beheimaten den Löwenanteil der Aktien. Den zweiten Platz in der Länderallokation belegt China, wo 7,2 Prozent des FondsVermögens investiert sind. Aktien aus Großbritannien nehmen 6,8 Prozent des FondsVolumens ein, in den Niederlanden ist der Fonds mit 4,7 Prozent des Anlagevermögens engagiert. Wertpapiere aus Kanada machen 4,4 Prozent der FondsBestände aus, 4,2 Prozent der ausgewählten Umwelt-Aktien kommen aus Irland. Titel aus Frankreich (3,2 Prozent) und Deutschland (2,7 Prozent) runden das Länderportfolio des Pictet-Fonds ab, wobei übrige Staaten 7,0 Prozent des FondsVolumens einnehmen. Die Liquiditätsquote liegt per Ende März bei 1,4 Prozent. Welche Sektorenaufteilung nimmt FondsManager Portner aktuell vor?

Bei den Branchen befindet sich der Bereich der Energieeffizienz mit 29,2 Prozent des FondsVermögens auf Platz eins, unter den Top 10 durch Firmen wie BorgWarner, Delphi Automotive und Sensata Technologies vertreten. Platz zwei nimmt der Sektor der Wasserversorgung mit 18,9 Prozent ein - hier befindet sich Aqua America unter den am stärksten gewichteten Einzeltiteln. Den dritten Platz in der Branchengewichtung belegt das Waste Management, unter den zehn größten Einzelpositionen durch den US-Konzern Thermo Fisher Scientific repräsentiert. Durchschnittlich stark im FondsPortfolio des weltweit anlegenden Aktienfonds sind Landwirtschaftsunternehmen (9,8 Prozent), der Sektor der Umweltdienste (8,4 Prozent) sowie Firmen aus dem Bereich erneuerbarer Energien (7,8 Prozent) vertreten. Kleinere Bestände in den Segmenten Pollution Control (5,8 Prozent) sowie Dematerialisierung (3,7 Prozent) runden die Portfoliostruktur ab. Aus letzterem Bereich, der sich der Neugestaltung von Produkten unter Reduzierung des Material- und Energieaufwands widmet, befindet sich die Aktie von Hexagon im Portfolio, einem schwedischen Anbieter von Design- und Visualisierungstechnologien.

FondsVergleichsindex. Korrelation. Deutlich.

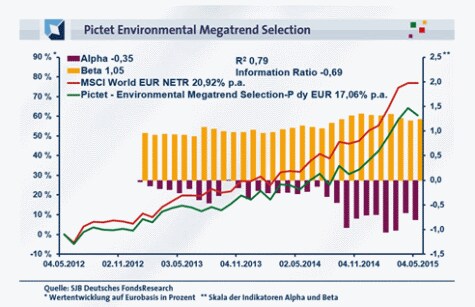

Für unsere unabhängige SJB FondsAnalyse haben wir den Pictet Environmental Megatrend Selection dem MSCI World EUR NETR als Vergleichsindex gegenübergestellt. Über drei Jahre liegt die Korrelation mit dem breit gestreuten weltweiten Aktienindex bei 0,89, für ein Jahr fällt sie mit 0,83 kaum niedriger aus. Damit ist die Parallelität der Kursverläufe von Fonds und SJB-Referenzindex deutlich ausgeprägt, im weiteren Analyseverlauf sind aussagekräftige Alpha- und Beta-Werte zu erwarten. Diese Diagnose wird durch die Kennzahl R² bestätigt, die für drei Jahre 0,79 beträgt und über ein Jahr auf 0,69 zurückgeht. Damit haben sich mittelfristig 21 Prozent der Fondsentwicklung indexunabhängig vollzogen, kurzfristig sind es 31 Prozent. Die Unabhängigkeit vom internationalen Aktienmarkt hat sich bei dem Pictet-Fonds zuletzt gesteigert - die Schwerpunktlegung auf Umwelttechnologie-Aktien sorgt hier aus Anlegersicht für einen interessanten Diversifikationsaspekt. Der Tracking Error des Investmentproduktes fällt mit 4,61 Prozent im Dreijahreszeitraum moderat aus; FondsManager Portner geht also nur geringe aktive Risiken im Vergleich zur Benchmark ein. Mit welchen Volatilitätswerten hat der Pictet-Fonds aufzuwarten?

FondsRisiko. Beta. Erhöht.

Der Pictet Environmental Megatrend Selection hat im letzten Dreijahreszeitraum eine annualisierte Volatilität von 11,57 Prozent zu verzeichnen, die über ein Jahr auf 12,78 Prozent zulegt. Damit befindet sich der Umweltaktien-Fonds oberhalb des Schwankungsniveaus, das der MSCI World Index in selbigen Zeiträumen aufzuweisen hat. Mit 10,07 Prozent in der jüngsten Dreijahresperiode bzw. 9,38 Prozent über die letzten zwölf Monate fällt die "Vola" des breiten internationalen Aktienmarktes geringer aus. Absolut betrachtet ist die Schwankungsintensität des Pictet-Produktes mit seinem speziellen Investmentansatz aber moderat - Aktien aus den Sektoren Umwelttechnologie und erneuerbare Energien weisen naturgemäß eine höhere Volatilität als internationale Standardaktien auf.

Angesichts der leicht erhöhten Schwankungsneigung des Portfolios verzeichnet der Pictet-Fonds ein über Marktniveau liegendes Beta von 1,05 für drei Jahre. Im Einjahreszeitraum legt die Risikokennzahl, die die Wertschwankungen von aktiv gemanagtem Fonds und passivem Index vergleicht, auf 1,24 zu. Der rollierende Zwölfmonatsvergleich der Beta-Werte hellt das Bild aus FondsPerspektive auf: Jetzt wird offenbar, dass es dem Umweltaktien-Fonds in einer Reihe von Zeitintervallen gelang, eine unter Marktniveau liegende Kennziffer Beta auszuweisen. In immerhin zehn der letzten 29 untersuchten Einzelzeiträume war das Beta geringer ausgeprägt als der marktneutrale Wert von 1,00 und nahm dabei Werte von zutiefst 0,88 an. In 19 Einzelperioden präsentierte sich das Pictet-Produkt hingegen schwankungsintensiver als der MSCI-Vergleichsindex und erreichte einen Beta-Wert von 1,34 im Hoch. Die Beta-Analyse demonstriert: Das FondsManagerteam um Hans Peter Portner hat die Risiken seines High-Conviction-Portfolios gut unter Kontrolle und vermag die Schwankungsanfälligkeit zeitweise unter die des weltweiten Aktienmarktes zu drücken. Wie fallen die Renditen aus?

FondsRendite. Performance. Attraktiv.

Per 4. Mai 2015 hat der Pictet Environmental Megatrend Selection über drei Jahre eine kumulierte Wertentwicklung von +60,39 Prozent in Euro aufzuweisen, was einer Rendite von +17,06 Prozent p.a. entspricht. Diese attraktive Wertentwicklung wird vom MSCI World Index noch übertroffen: Das Kursbarometer für den globalen Aktienmarkt bringt es im selben Zeitraum auf eine Gesamtrendite von +76,82 Prozent in Euro bzw. ein Ergebnis von +20,92 Prozent jährlich. Beim Wechsel des Vergleichszeitraums auf ein Jahr liegt der Pictet-Fonds nur knapp hinter dem MSCI-Vergleichsindex: Mit einer Wertentwicklung von +30,51 Prozent erreicht er ein leicht schwächeres Ergebnis als die Benchmark, die mit einer Rendite von +34,26 Prozent in Euro aufwarten kann. Die Zahlen zeigen: In einer starken Hausse-Phase, wie sie in den vergangenen drei Jahren an den internationalen Aktienmärkten zu beobachten war, können Umweltaktien performancemäßig nicht ganz mithalten. Umso interessanter dürften diese nur gering mit den Hauptmärkten korrelierten Titel jedoch werden, wenn die nächste größere Korrekturphase einsetzt.

Im letzten Dreijahreszeitraum verzeichnet der Pictet-Fonds ein Alpha im negativen Bereich von -0,35, auf Jahressicht präsentiert sich die Renditekennzahl mit -0,81 noch schwächer. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre bestätigt dieses Szenario. In 28 der 29 betrachteten Einjahreszeiträume wies der Pictet-Fonds eine Minderrendite zum MSCI World Index auf und markierte negative Alpha-Werte bis zutiefst -1,06. Lediglich in einer einzigen Periode konnte sich das Alpha in den grünen Bereich vorarbeiten und einen Wert von 0,01 erzielen (Oktober 2013). Die Lehre aus der Alpha-Analyse: Wer als Investor sein Portfolio um Umweltaktien erweitern will, sollte nicht in erster Linie das Ziel verfolgen, den breiten internationalen Aktienmarkt zu schlagen. Trotzdem ist der in dem Pictet-Fonds abgebildete Sektor nicht nur unter Diversifikationsaspekten eine interessante Depotbeimischung!

SJB Fazit. Pictet Environmental Megatrend Selection.

Aktien von Unternehmen, die eine aktive Rolle bei der Herstellung einer sauberen Umwelt oder dem Übergang zu ressourcenschonendem Wirtschaften leisten, dürften künftig eine stabilere Performance und höhere Wachstumsraten als viele andere Titel verzeichnen. Wer sich als Investor bei den Firmen engagieren will, die von langfristigen Umwelt- und Globalisierungstrends profitieren, findet in dem Pictet Environmental Megatrend Selection das passende Anlageprodukt. Dort erhält er ein kenntnisreich zusammengestelltes Aktienportfolio mit einem langfristig attraktiven Chance-Risiko-Profil und legt den Fokus automatisch auf Unternehmen, die Nachhaltigkeitskriterien beachten und ökologisch verantwortlich handeln.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.