Politische Risikoprämie für Malaysia

Willkommen im Jahr 2016! Dieser Beitrag markiert den Auftakt zu einer Serie regelmäßiger Kolumnen zum Thema Asien, in denen unsere Investmentprofis von Singapur aus ihre Einschätzung der Entwicklungen und Trends in der Region abgeben.

Diesen Monat skizziert Senior Portfolio Manager Peter Sengelmann seine Sicht der sich in Malaysia bietenden Chancen. Das Land hatte im vergangenen Jahr angesichts der schwersten politischen Krise in seiner jüngeren Vergangenheit nur schlecht abgeschnitten.

Auf der anderen Seite des "Causeway", der Brücke, die Singapur vom Festland trennt, liegt Malaysia. 2015 war für das Land ein Horrorjahr. So hatte der Rohstoffexporteur nicht nur mit sinkenden Rohstoffpreisen zu kämpfen, sondern durchlebte auch seine schwerste politische Krise der jüngeren Vergangenheit. Malaysias Premier Najib Razak ist in einen Politskandal verwickelt, nachdem knapp 700 Millionen US-Dollar auf mysteriöse Weise auf dem Privatkonto des Politikers eingingen. Offenbar stammt das Geld von einem unbekannten Spender aus dem Nahen Osten. Nach Angaben der malaysischen Anti-Korruptionsbehörde stammt das Geld jedoch nicht aus dem hoch verschuldeten staatlichen Investmentfonds 1Malaysia Development Berhad ("1MDB"), dessen Beirat der Premierminister vorsitzt.

So oder so, im Zuge des Skandals fiel der Anleihekurs des 1MDB im September letzten Jahres um 28 Prozent, als Anleger einen möglichen Zahlungsausfall befürchteten. Nicht zuletzt fürchtete man auch, Najibs Partei könne sich im Zuge des Skandals selbst zerfleischen. Bei Protestmärschen forderte man lautstark den Rücktritt des umstrittenen Premiers. Vor diesem Hintergrund fiel der Ringgit 2015 um fast 19 Prozent gegenüber dem US-Dollar und war damit der schlechteste Performer in Asien. Das ist die Prämie, die für das politische Risiko in Malaysia zu zahlen ist.

In den meisten Ländern hätte die Verstrickung in dunkle Affären für den betroffenen Politiker das Ende seiner politischen Karriere bedeutet. Doch Najib hat die Schlammschlacht bislang gut überstanden. War sein politisches Überleben im vergangenen Jahr noch ungewiss, so besteht inzwischen allgemein Konsens, dass er seine Position gefestigt hat. Dazu hat sicherlich auch die Tatsache beigetragen, dass es bislang keinen echten Kandidaten für seine Nachfolge gibt. Hinzu kommt, dass Maßnahmen zum Abbau der Verschuldung des 1MDB, wie beispielsweise der Verkauf von Kraftwerken und Liegenschaften, Anlegern signalisiert hat, dass der Fonds über werthaltiges Vermögen verfügt und seine finanziellen Verpflichtungen vollumfänglich erfüllen will. Moody’s wies bereits Anfang Januar darauf hin, dass der Fonds kein systemisches Risiko für Malaysias Wirtschaft, Bankensektor oder öffentliche Finanzen darstellt.

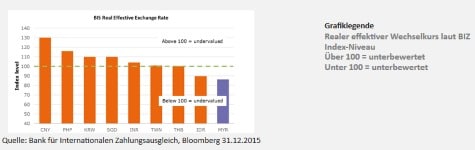

Für Anleger, die sich erst gerade wieder mit Malaysia anfreunden, könnte es jetzt zu spät sein, um von 1MDB-Anleihen zu profitieren: Die Renditen sind mittlerweile von 9,5 Prozent im September auf nunmehr unter 7 Prozent gefallen. Der Ringgit erscheint indes unterbewertet, da er auf einem Niveau handelt, das nicht die wirtschaftlichen Rahmendaten widerspiegelt. Alle drei großen Rating-Agenturen bewerten Malaysia mit "A", das Land fährt immer noch einen Leistungsbilanzüberschuss (der im Zuge fallender Rohstoffpreise allerdings zurückgeht) und die Wirtschaft wächst jedes Jahr um rund 5 Prozent. Und dennoch ist der Ringgit die am stärksten unterbewertete Währung Asiens. Das ergaben jedenfalls die Berechnungen des realen effektiven Wechselkurses durch die Bank für Internationalen Zahlungsausgleich.

Wer weiß, wie lange der politische Frieden noch halten wird? Doch fürs Erste scheint Malaysia das Gröbste überstanden zu haben. Angesichts der 2018 anstehenden Parlamentswahlen werden Premier Najib und seine Partei der Wirtschaft sicherlich ihre volle Aufmerksamkeit widmen. Maßnahmen wie die verstärkten Staatsausgaben und Reformfortschritte zur weiteren Diversifizierung der Wirtschaft dürften die Marktstimmung heben. Im Gegenzug könnte sich Najibs Partei noch eine weitere Amtszeit sichern.

Autor: Peter Sengelmann, Senior Portfolio Manager, Emerging Market & Asian Debt - Local Currency and Local Bonds bei NN Investment Partners, Singapur

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Tuomas Lehtinen / Shutterstock.com