Krim-Krise: Wo sind die sicheren Anleihen-"Häfen"?

Wer heute Morgen den Blick auf die Kapitalmärkte lenkte, bekam Bedenkliches zu sehen.

Hatten vor allem die Aktienmärkte in den letzten Tagen noch relativ ruhig auf die Verschärfung des Konfliktes um die ukrainische Halbinsel Krim reagiert, brachen seit dem Wochenende alle Dämme.

Erst die Futures auf die US-Indizes, dann Verluste - wenngleich noch überraschend moderat - auf den asiatischen Märkten. Doch so richtig zur Sache ging es dafür in Europa. In den meisten westeuropäischen Indizes steht heute eine 2 vor dem Komma, minus 2 versteht sich. Auf der anderen Seite, wenn man so sagen will, krachte der russische Aktienindex RTX um mehr als 12% nach unten.

Kein Wunder also, dass Anleger händeringend nach sicheren Häfen suchen. Zwar ist den meisten klar, dass politische Börsen die sprichwörtlichen kurzen Beine haben. Doch das dürfte aktuell ausreichen, um hohe Verluste im Aktienmarkt einzufahren. Hinzu kommt, dass niemand weiß, wie weit die aktuelle Eskalation zwischen Russland, der Ukraine und dem Westen gehen könnte.

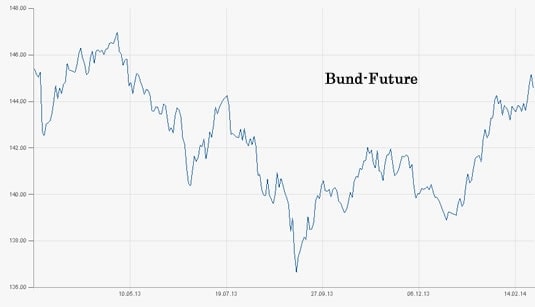

Bund-Future gefragt

Was ist also ein sicherer Anlage-"Hafen"? Der Blick auf den Bund-Future gibt dazu eine erste Antwort. Schon seit Tagen konnte der Benchmark für bundesdeutsche Staatsanleihen wieder an Boden gewinnen. Zwar liegt der Future noch ein Stück entfernt von seinem 52-Wochen-Hoch, das bei 147,20 Euro liegt. Mit aktuell über 145 Euro ist aber der Abstand deutlich geringer geworden. Zumal der Bund-Future noch zum Jahreswechsel nur auf einem Niveau um die 138 Euro notierte.

Dass die Anleger dabei kleine, aber feine Unterschiede zu anderen großen Anleihen-Futures machen, ist auch offensichtlich. So konnte sich das amerikanische Pendant, der T-Bond-Future (für 10-jährige Treasuries) seit Jahresanfang zwar auch deutlich erholen. Doch während das Plus beim T-Bond-Future seit Jahresanfang nur bei knapp unter 3% liegt, konnte der Bund-Future rund 4,3% zulegen. Außerdem ist der T-Bond-Future mit aktuell rund 126,50 Dollar noch weit entfernt vom 52-Wochen-Hoch, das im April letzten Jahres bei rund 133,80 Dollar markiert wurde.

Die Aussage ist klar: Bunds werden im internationalen Konzert der großen und liquiden Anleihenmärkte derzeit eindeutig favorisiert. Allerdings: Gerade für Kleinanleger sind Investments in dieses Instrument wenig Erfolg versprechend. Angesichts der zu erzielenden Gewinne müsste man schon volumenmäßig mit größeren Geschützen auffahren, um hier signifikante Ergebnisse zu erzielen. Und für das reine Parken von Geld ist das Risiko wieder zu hoch.

Staatsanleihen vs. Unternehmensanleihen

Wenn also schon Anlagerisiko, dann sollte auch die Rendite attraktiver sein. Diese Konstellation finden Sie nach wie vor im deutschen bzw. europäischen Unternehmenssektor. Im direkten Vergleich: Brachten es in den IBOXX-Anleihen-Indizes beispielsweise deutsche Staatsanleihen mit Laufzeiten zwischen 7 und 10 Jahren auf eine Performance von rund 1,50% in den letzten 3 Monaten, konnten europäische Unternehmensanleihen mit gleichen Laufzeiten rund 30 bis 50 Basispunkte mehr Gewinn erwirtschaften.

Das mag auf den ersten Blick nicht nach viel aussehen. Doch hier steckt der Gewinn im Detail: Denn während bei Staatsanleihen die Renditen relativ homogen sind, liefern Unternehmensanleihen hier eine deutlich heterogene - und oftmals auch höher rentierliche - Auswahl. Durchschnittliche Renditen von 4% in entsprechend strukturierten Depots mit mittleren Laufzeiten sind hier machbar.

In den nächsten Wochen werde ich Ihnen an dieser Stelle einige einzelne Anlageideen bzw. -Kombinationen vorstellen. Für eine kontinuierliche und nachhaltige Anlagestrategie verweise ich aber auf den wöchentlichen Spezialbrief "alpha anleihen & zinsen", den Sie hier im Premium-Bereich abonnieren können.

Seit fast 20 Jahren befasst sich Carsten Müller publizistisch mit den verschiedenen Aspekten der internationalen Kapitalmärkte. Dabei hat er als freier Journalist für einige der bekanntesten Börsenbriefverlage (u.a. Bernecker & Cie., Fuchsbriefe) geschrieben. Aktuell ist er als Herausgeber der Alphabriefe (www.alphabriefe.de) tätig. Hierbei liegen die Schwerpunkte auf Anleihen und Nebenwerten. Dabei stehen bei ihm in der jeweiligen Analyse fundamentale Aspekte im Vordergrund. Regional legt er besonderen Schwerpunkt auf die drei deutschsprachigen Märkte Deutschland, Österreich und die Schweiz.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.