Anleihen aus den Wachstumsländern

Asienkrise, Tequila-Krise, Russlandkrise – es scheint nicht allzulange her zu sein, dass die Schwellenländer zu den ständigenSorgenkindern der Kapitalmärkte gehörten.

Auffällig aber: Sie haben nicht nur die Finanzmarktkrise 2008 und die jüngste EUSchuldenkrise schneller und besser überstanden als die Industriestaaten. Sie konnten sogar ihre Bonitäten über diese schwierige Zeit halten oder leicht verbessern. Tatsächlich hat sich bei den aufstrebenden Staaten so einiges geändert.

Der Finanzmarktkrise 2008 konnten sich auch die aufstrebenden Staaten („Emerging Markets“) nicht entziehen, wie die dortigen Wachstumsraten zeigen. Betroffen waren sie aber erst über die zweite Welle – die realwirtschaftlichen Folgen. Der Krisenauslöser, die faulen US-Hypothekenkredite, gingen an ihnen fast vollständig vorbei. Von den weltweiten Abschreibungen in Höhe von knapp 2.000 Milliarden US-Dollar entfielen lediglich 3 % auf asiatische Finanzinstitute. – Warum sollten Anleger dieser Ländergruppe auch in Hypothekenanleihen aus Übersee investieren? Sie hatten ja renditeträchtigere Anlagemöglichkeiten zuhauf. – Was also hat sich während der letzten Jahrzehnte alles geändert? Und: Welche Schlüsse lassen sich daraus für die Zukunft ziehen?

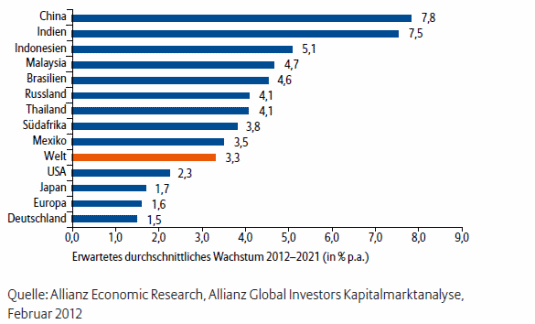

Tatsächlich scheinen sich die Schwellenländer zu den Wachstumslokomotiven der Welt entwickelt zu haben. Die Volkswirte von Allianz Economic Research prognostizieren für die nächsten zehn Jahre ein durchschnittliches jährliches Wachstum des Bruttoinlandsproduktes von ca. 1,5 % für Deutschland und 1,6 % für Europa, für die USA könnten es 2,3 % werden. Beispielsweise für China hingegen sehen die Volkswirte ein durchschnittliches Wachstum von 7,8 %. Für Indien werden ca. 7,5 % erwartet, für Indonesien ca. 5,1 %, für Brasilien und Malaysia knapp 5 %.

Schaubild: Schwellenländer – die neue Wachstumslokomotive der Welt

Erwartetes durchschnittliches Wachstum der Bruttoinlandsprodukte in Schwellenländern und Industriestaaten (in % p.a.)

Was auf den ersten Blick als überraschend viel erscheint, hat eine ganz „natürliche“ Begründung: Die ökonomische Teilung der Welt wurde aufgehoben (Stichwort: „Globalisierung“) und die Welt ist ökonomisch betrachtet ein einziger Marktplatz geworden, auf dem Wettbewerb vorherrschend ist. Seitdem befinden sich diese aufstrebenden Staaten in einem wirtschaftlichen Aufholprozess, ähnlich wie ihn die heutigen Industriestaaten nach dem Zweiten Weltkrieg erlebt haben.

Aber nicht nur das. In aller Regel bündeln sich bei ihnen drei Megatrends, die für einen zusätzlichen Wachstumsschub sorgen. Dazu gehören neben der bereits beschriebenen Globalisierung die demografische Entwicklung und immer knapper werdende Rohstoffe.

Die Globalisierung, verstanden als Wachstums- und Aufholprozess, bündelt sich mit einer für die meisten Schwellenländer günstigen demografischen Entwicklung. Während nämlich das „alte“ Europa und Japan bis zum Jahr 2050 immer älter werden und an Bevölkerung verlieren, wächst die Weltbevölkerung überall sonst weiter. Steigender Wohlstand und steigende Bevölkerungszahlen treffen sich dann in einer steigenden Rohstoffnachfrage, von der ebenfalls viele der Schwellenländer profitieren.

Stellten die Schwellenländer seit langem den überwiegenden Teil der Weltbevölkerung (ca. 80 %), so wurden sie während der letzten Jahrzehnte auch ökonomisch immer bedeutender. Gemessen an der weltweiten Wertschöpfung2 haben sie schon jetzt einen Anteil von knapp 40 %. Würden dabei die Kaufkraftunterschiede mit berücksichtigt, wären es bereits heute ca. 50 %. Auch der Anteil am globalen Energieverbrauch ist mittlerweile in dieser Kategorie angekommen.

Der Wachstumsprozess wird dabei von einer regen Exporttätigkeit getragen. Dadurch entwickelte sich diese Ländergruppe vom Kapitalnehmer zum Kapitalgeber. Verfügten die aufstrebenden Staaten noch Mitte der 1990er Jahre über lediglich rund 30 % der weltweiten Devisenreserven, so sind es mittlerweile knapp 70 % (vgl. Schaubild 3). Spiegelbildlich sind die Anteile an den Devisenreserven der Industriestaaten zurückgegangen. Damit hat aber eine der Hauptkrisenursachen an Bedeutung verloren. Denn genau die Leistungsbilanzdefizite, welche mit einer zu geringen Deckung an Devisenreserven einhergingen, waren es ja, die die Schwellenländer so anfällig für Krisen machten. Heute haben sich die Leistungsbilanzdefizite in Überschüsse verkehrt und die Devisenreserven schwollen infolge an.

Schaubild: Schwellenländer: Vom Kapitalnehmer zum Kapitalgeber

Anteil der Schwellenländer und Industriestaaten an den weltweiten Devisenreserven

Auch konnten die Schwellenländer ihre Staatsschulden abbauen. Während die Staatsschulden bei den Industriestaaten nach Berechnungen des IWF von Mitte der 1970er Jahre von 40 % des Bruttoinlandsproduktes in Richtung 110 % anschwollen, gelang es den Schwellenländern ihre Staatsverschuldung auf unter 40 % ihres Bruttoinlandsproduktes abzubauen. Tendenz weiter fallend. Sie sind also knapp unter der Marke angekommen, wo sich die Industriestaaten seit den 1950er Jahren im günstigsten Fall befanden.

Aktive Leistungsbilanzen, hohe Devisenreserven, verbesserte Schuldenrelationen auf der fiskalischen Seite – die strukturellen Verbesserungen, sind wohl kaum eine Eintagsfliege, sondern werden von den genannten Megatrends gestützt. Das dürfte auch der Grund sein, warum die Schwellenländer trotz Finanzmarktkrise und EU-Schuldenkrise kaum Ratingverschlechterungen verzeichneten, teilweise kam es sogar zu Verbesserungen. In der Gesamtbetrachtung sind die Schwellenländer zu Wachstumsländern geworden.

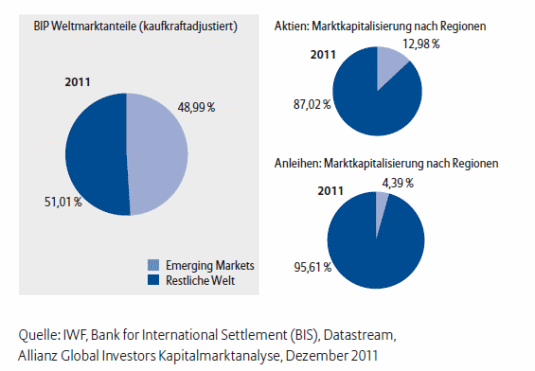

Auffällig ist, dass diese neuen Wachstumsländer an den Kapitalmärkten anscheinend trotzdem nur die zweite Geige spielen. Obwohl sie an der globalen Wertschöpfung einen Anteil von knapp 49 % (kaufkraftadjustiert) haben, kommen sie bei der Marktkapitalisierung von Aktien nur auf einen Anteil von ca. 13 %, bei Anleihen sind es sogar nur knapp 4,5 %. Demnach kann es unter Allokationsaspekten sinnvoll erscheinen, sich statt nach der Marktkapitalisierung besser an dem Anteil nach dem Bruttoinlandsprodukt zu richten.

Schaubild: Emerging Markets spielen an den Kapitalmärkten bislang aber noch die zweite Geige.

Entscheidende Einblicke:

Die aufstrebenden Staaten profitieren in der Regel von den

drei Megatrends: Globalisierung, Demografie und knappe

Ressourcen.

Der damit verbundene Wachstums- und Aufholprozess führte

zu strukturellen Verbesserungen dieser Volkswirtschaften. Das

lässt die früheren Krisen vergessen.

Insgesamt haben sich die Schwellenländer von Schuldnerstaaten

zu den Finanziers der Welt entwickelt.

Dieser positive, strukturelle Wandel macht sie zu „Wachstumsländern“,

was aber an den Kapitalmärkten noch nicht vollständig

angekommen zu sein scheint: Immer noch werden

Renditezuschläge auf Anleihen aufstrebender Staaten gezahlt,

im Gegensatz zu Industriestaatenanleihen.

Autor: Hans-Jörg Naumer

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.