Kapitalmarktanalyse - Monetärer Tsunami

Es gleicht einem monetären Tsunami, was die Bank of Japangeldpolitisch betreibt:

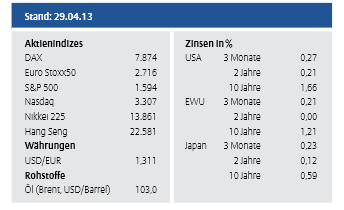

Das Ausgießen an Liquidität, die sich – kommunizierenden Röhren gleich – auf allen Finanzmärkten bemerkbar macht. Die Zielrichtung ist klar: Reflationierung der (japanischen) Wirtschaft. Die erste Welle trieb den Nikkei auf ein 5-Jahres-Hoch und den Yen gegenüber dem Dollar zwischenzeitlich auf ein 4-Jahres-Tief. Die Ausläufer davon kommen nicht nur an den Anleihemärkten der aufstrebenden Staaten an, deren Renditen entsprechend sanken, sondern sie machen sich auch bei den Anleihen Europas und der USA bemerkbar.

Dass die jüngst begebene deutsche Staatsanleihe sechsmonatiger Laufzeit mit einer negativen Rendite emittiert wurde, dürfte mit dem vagabundierenden Zentralbankgeld ebenso zusammenhängen wie die Risikoprämien, die sich im Euroraum fast durch die Bank einengten. Zur Erinnerung: Die Fed kauft aktuell jährlich Staatsanleihen, die etwa 7 % des Bruttoinlandsproduktes (BIP) der USA umfassen. Im Falle Japans sind es 15 %. Vergessen wir die Euro-Zentralbank und die Bank of England nicht: Beide waren bzw. sind ebenfalls aktive Käufer von Staatsanleihen.

Interessant: Während die Liquidität durch alle Ritzen quillt, lag gleichzeitig die Inflation in der Eurozone auf dem tiefsten Stand seit 2010. In den USA pendelt sie um die 2-Prozent-Marke, in Japan ist ein Ende der Deflation nicht in Sicht. Zentralbankgeld muss eben nicht zwangsläufig die Inflation der Verbraucherpreise treiben – siehe Japan seit 1990 – sie kann sich auch in einer Inflation der Vermögenspreise und in der Verzerrung der Währungsrelationen entladen. Das genau ist übrigens der Kern der Finanzmarktkrisen über die 1990er Jahre bis heute. Japan – die Mutter aller Krisen.

Das Grundmuster „Liquidität vor Realwirtschaft“ dürfte noch eine ganze Weile anhalten, aber verhaltensökonomisch betrachtet muss die Ökonomie – also die realwirtschaftlichen wie auch die unternehmensbezogenen Daten – immer wieder Anlässe für weitere Kursanstiege und den Rückgang von Risikoprämien liefern. Bleiben diese aus, ist mit schwachen Tagen an den Börsen zu rechnen. Das wiederum bietet all jenen Anlässe zum Einstieg, die bisher noch an der Seitenlinie standen. Gut, dass die nach Rendite suchende Liquidität immer noch auf akzeptable, um nicht zu sagen attraktive Bewertungen bei den Aktien trifft. Von Kursübertreibungen ist wenig zu spüren.

Autor: Hans-Jörg Naumer Global Head of Capital Markets & Thematic Research Allianz Global Investors

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.