Der Markt für US-High-Yield- Anleihen: groß, liquide und attraktiv

Die Suche nach Rendite wird an den heutigen, von Angst undUnsicherheit geprägten Märkten immer schwieriger.

In diesem Umfeld könnten High-Yield-Anleihen jedoch eine attraktive Option für Anleger darstellen.

Die Voraussetzungen für weiteres Renditepotenzial des High- Yield-Anleihemarktes erscheinen günstig: Die Renditedifferenz (Spread) von High-Yield-Anleihen gegenüber Staatsanleihen liegt deutlich über dem historischen Durchschnitt vergleichbarer Marktsituationen, die Ausfallraten befinden sich in der Nähe von Rekordtiefs, während die Unternehmen über erhebliche Liquiditätsreserven und gesunde Bilanzen verfügen. Im Gegensatz zu Anleihen höherer Qualität weisen High-Yield-Papiere eine niedrigere Zinsvolatilität und ein höheres Ertragspotenzial auf.

Ein kurzer Blick auf die Zahlen zum US-High-Yield-Anleihenmarkt verdeutlicht die Attraktivität dieses Segments: Die Rendite (Yield to Maturity) des US-High-Yield-Anleihemarktes gemessen am Bank of America (BofA) Merrill Lynch High Yield Master II Index lag Ende Februar 2012 bei 7,56 % (siehe Schaubild 1). Die Wertentwicklung des Index‘ für den Zeitraum vom 31. Dezember 2008 bis zum 31. Dezember 2011 betrug annualisiert +24 %. Das Volumen an Neuemissionen belief sich im vergangenen Jahr auf insgesamt 222,6 Mrd. USD.

Schaubild 1: US-High-Yield-Anleihen mit attraktiven Renditen

US-High-Yield-Anleihen im Vergleich: Dez. 2006 ggü. Feb. 2012

* Leitzinsen = Zielsatz für Tagesgeld (Leitzins) der US-Zentralbank;

US-Staatsanleihen

= Bank of America Merrill Lynch Treasury Master (USD) Red. Yield;

Unternehmensanleihen = Bank of America Merrill Lynch Corporate Master

(Investment Grade, USD) Red. Yield;

Hochzinsanleihen = Bank of America Merrill

Lynch United States High Yield Master II (USD) Red. Yield.

Die frühere Wertentwicklung

ist kein verlässlicher Indikator für künftige Ergebnisse.

Quelle: Datastream; Allianz Global Investors Kapitalmarktanalyse

Das Vertrauen der Anleger in die Finanzmärkte ist sichtlich erschüttert. Doch indem sie am Geldmarkt oder in Staatsanleihen höchster Bonität investieren, laufen sie Gefahr, ihre finanziellen Ziele zu verfehlen. High-Yield-Anleihen eröffnen den Anlegern dagegen die Möglichkeit, ihre Ziele zu erreichen, ohne dabei überdurchschnittlich hohe Risiken einzugehen. Weitere Investmentüberlegungen und einen Ausblick speziell für dieses Anlagesegment und den US-High-Yield-Markt gibt Portfoliomanager Doug Forsyth von Allianz Global Investors Capital:

Was macht den US-Markt für Anleger im High-Yield-Segment attraktiv?

Der Marktwert des US-High-Yield-Universums beträgt mehr als 1 Billion USD, was etwa 80 % des globalen Marktes für Hochzinsanleihen entspricht. Dies ist der größte, am stärksten diversifizierte und liquideste Markt der Welt. High-Yield-Märkte außerhalb der USA sind in der Regel auf bestimmte Sektoren konzentriert, wodurch das dortige Klumpenrisiko, nur auf spezielle Sektoren fokussiert zu sein, höher ausfällt als bei einer Investition in US-High-Yield-Anleihen. Zudem besitzen die USA die am weitesten entwickelten Gläubigerschutzgesetze, wodurch Gläubiger in diesem System zumeist besser geschützt sind als in Märkten außerhalb der USA. Und nicht zuletzt gelten die Corporate-Governance-Gesetze der USA als die strengsten der Welt, wodurch gute Voraussetzungen für eine korrekte und transparente Unternehmensberichterstattung gegeben sind.

Weshalb sind High-Yield-Anleihen im aktuellen Marktumfeld besonders attraktiv?

• Die hohen Renditedifferenzen (Spreads) Ende Februar 2012 – annähernd 650 Basispunkte2 – verleihen dem High-Yield- Segment einen spürbaren Zinsvorteil, nicht nur gegenüber Staatsanleihen, sondern auch im Vergleich zu anderen Schuldverschreibungen (siehe Schaubild 1). Makroökonomische Ereignisse haben zu einem weiteren Anstieg der Kursvolatilität und zur Ausweitung der Spreads geführt.

• Der Markt nimmt deutlich höhere Ausfallraten vorweg, als sie – sowohl gegenwärtig als auch in naher Zukunft – realistisch erscheinen. Die aktuelle Ausfallrate befand sich Ende Januar 2012 mit 2,19 % in der Nähe eines Rekordtiefs, verglichen mit einem historischen Durchschnitt von 3–4 %3. Wir rechnen für die kommenden 12 bis 18 Monate selbst für den Fall eines Abgleitens in die Rezession nicht mit einem Anstieg der Ausfallraten auf über 6 %.

• Die Bilanzen der Unternehmen sind – im Unterschied zu 2008 – sehr gesund und weisen hohe Liquiditätsbestände auf. Unternehmen haben einen Großteil ihrer Schulden refinanziert, wodurch sie die Kosten ihres Schuldendienstes deutlich verringert haben. Diese Entwicklung dürfte zu einer weiter ansteigenden Liquidität sowie einer geringen Verschuldung der Unternehmen insgesamt führen, was sich günstig auf deren operativen Leistungsfähigkeit auswirkt, was wiederum zu einem niedrigeren Ausfallrisiko führen sollte.

• Wir beobachten einen positiven Trend des Upgrade / Downgrade- Verhältnisses, d. h. der Anteil von Rating-Heraufstufungen ist höher als die Anzahl von Herabstufungen, wobei sich die Geschwindigkeit dieses Trends zuletzt nahezu mit Rekordtempo entwickelte (siehe Schaubild 2). Dies ist in unseren Augen ein Beleg für die Solidität der Gewinne und Bilanzen der Emittenten.

Schaubild 2: US-High-Yield-Anleihen: Verhältnis von Herauf- zu Herabstufungen weiterhin auf hohem Niveau Dezember 1995 bis Dezember 2011

Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Quelle: JP Morgan; Allianz Global Investors Capital.

Wie ist das Fundament der heutigen Unternehmensbilanzen im historischen Vergleich einzuschätzen?

Die aktuelle Lage lässt sich vielleicht am besten mit der Situation Mitte der 1990er- und 2000er-Jahre vergleichen. Damals waren die Ausfallraten außergewöhnlich niedrig, die Konjunktur erholte sich, High-Yield-Emittenten konnten sich zu niedrigeren Zinsen refinanzieren und es kam zu zahlreichen Rating-Heraufstufungen. Insgesamt erscheint das Fundament der meisten Unternehmensbilanzen in den USA solide.

Welche fundamentalen Veränderungen haben Sie in den vergangenen zehn Jahren auf dem High-Yield-Markt beobachtet, die für den Anleger von Vorteil sein könnten?

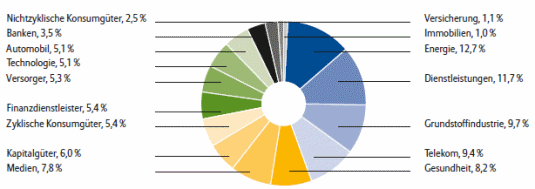

Der Anteil an Branchen des investierbaren Universums hat sich erweitert. Früher gab es Perioden mit hoher Konzentration, heute dagegen ist das Anlageuniversum gut diversifiziert (siehe Schaubild 3). Auf dem US-High-Yield-Markt weist keine Branche einen Anteil von mehr als 13 % auf. Eine Investition in High-Yield- Anleihen kann somit eher zur Diversifizierung der Anleihepositionen eines Portfolios beitragen, wodurch sich das Gesamtrisiko in der Anlage verringern lässt.

Schaubild 3: Breite Diversifizierung des US-High-Yield-Universums Stand: 31. Dezember 2011

Anmerkung: Angaben auf Grundlage des Merrill Lynch High Yield Master II Index, Prozentanteil

der Branchen nach Marktwert

Quelle: Bank of America Merrill Lynch; Bloomberg; Allianz Global Investors Capital

Weshalb sind High-Yield-Anleihen als langfristiges Investment sinnvoll?

Langfristig besitzen High-Yield-Anleihen im Vergleich mit anderen Assetklassen ein vorteilhaftes Chance-Risiko-Profil; sie bieten aktienähnliche Renditen bei zugleich geringerer Volatilität. Hinzu kommt, dass Inhaber von Hochzinsanleihen gegenüber Aktionären in der Regel eine vorrangige Stellung (Seniorität) innerhalb der Kapitalstruktur einnehmen, d. h., dass die Forderungen der Anleihegläubiger im Falle einer Insolvenz des Emittenten bevorzugt bedient werden. Neben höheren Kupons als andere festverzinsliche Assetklassen bieten High-Yield-Anleihen auch das Potenzial der Wertsteigerung. Da Investoren im aktuellen Niedrigzinsumfeld auf laufende Erträge angewiesen sind, scheint die Nachfrage von High-Yield-Anleihen zusätzlichen Rückenwind zu bekommen, wodurch langfristig zusätzliche Kurssteigerungschancen entstehen können.

Wie verhalten sich High-Yield-Anleihen in einem Umfeld steigender Zinsen?

Die Sensitivität gegenüber Zinsschwankungen war in der Vergangenheit bei High-Yield-Anleihen geringer als bei Staatsanleihen oder bei Unternehmensanleihen hoher Qualität, da deren Kurse stärker mit der Bonität einzelner Emittenten zusammenhängen. Im letzten Zinserhöhungszyklus (vom 30. Juni 2004 bis zum 29. Juni 2006, als die US-Zentralbank ihren Leitzins 17 Mal in Folge anhob – von 1,00 % auf 5,25 %), übertrafen High-Yield- Anleihen die Wertentwicklung von Staatsanleihen deutlich um 11,98 Prozentpunkte.

In einem Portfolio mit anderen Festzinsanlagen könnten High- Yield-Anleihen sowohl einen Beitrag zur Diversifikation als auch zur relativen Wertentwicklung leisten.

Wie ist ihr Ausblick für die Ausfallraten von Unternehmen des High-Yield-Segments? Könnte die Staatsschuldenkrise in Europa zu steigenden Ausfällen führen?

Hierüber wird zurzeit zwar viel gesprochen, zum jetzigen Zeitpunkt werten wir dies jedoch lediglich als „Rauschen“ im Markt. Wir gehen davon aus, dass Unternehmen, Staaten, Banken und Zentralbanken ihre Herausforderungen meistern werden, ohne dass dies wesentliche Auswirkungen auf die US-Kreditmärkte haben dürfte. Und selbst wenn wir mit unserer Einschätzung falsch lägen und die Schuldenkrise in Europa weiter auf der Konjunktur lasten sollte, dann könnten US-High-Yield-Emittenten Umsatzrückgänge ohne weiteres verkraften, ohne die Einhaltung ihrer finanziellen Verpflichtungen zu gefährden.

Unser Ausblick für den High-Yield-Markt fällt vor dem Hintergrund der aktuellen Bonitätsentwicklungen positiv aus. Die Ausfallraten sind niedrig und dürften dies noch für längere Zeit sein. Der Anteil von Rating-Heraufstufungen ist höher als die Anzahl von Herabstufungen, wobei sich das Upgrade /Downgrade- Verhältnis zuletzt nahezu mit Rekordtempo verbesserte. Der Verschuldungsgrad in den Bilanzen liegt auf dem durchschnittlichen Niveau der vergangenen 25 Jahre. Die Hälfte des Volumens am High-Yield-Markt wurde in den zurückliegenden zweieinhalb Jahren refinanziert, wodurch das Laufzeitenrisiko deutlich verringert wurde. All diese Faktoren tragen zu unserem Ausblick weiterhin niedriger Ausfallraten bei.

Welcher Sektor des US-High-Yield-Universums ist nach Ihrer Ansicht am attraktivsten?

Der Energiesektor erscheint attraktiv, da er eine Reihe positiver

Katalysatoren bietet. Erstens konnte der Sektor in den zurückliegenden

Quartalen die Gewinnerwartungen stets erreichen oder

übertreffen, zumal hohe Öl- und Gaspreise für robuste Kreditkennzahlen

sorgten. Zweitens konnten sich mehrere US-Unternehmen

zum ersten Mal in den vergangenen 18 Monaten am

High-Yield-Markt refinanzieren, wodurch Anlegern neue Chancen

eröffnet wurden. Und drittens entwickelt sich ein bedeutsamer

Trend zur Erschließung heimischer Öl- und Gasvorkommen

durch US-Unternehmen. In den USA findet ein technologischer

Wandel statt, der es den Unternehmen ermöglicht, Öl- und Gasreserven

in bislang unzugänglichen Gebieten zu erschließen und

zu fördern. Wir gehen davon aus, dass dieser wachsende Trend

anhalten wird. Vermutlich auch deshalb, weil die USA nach größerer

Energieunabhängigkeit strebt.

Doug Forsyth, Leiter des Portfoliomanagements im Team Income & Growth Strategies von Allianz Global Investors Capital, erläutert seine Investmentüberlegungen für US-High-Yield- Anleihen (Hochzinsanleihen) und präsentiert seinen Ausblick für die High-Yield-Märkte.

Dieser Artikel wurde von Doug Forsyth (Allianz Global Investors Capital) in Zusammenarbeit mit Dennis Nacken (Allianz GI Kapitalmarktanalyse) erstellt.

Doug Forsyth ist Managing Director bei Allianz Global Investors Capital. Er zeichnet sich für die Income & Growth-Strategien von Allianz GI Capital verantwortlich und ist als Portfoliomanager des Fonds Allianz US High Yield tätig.

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.