Zuversicht: Marktkommentar zum 4. Quartal 2020

Im dritten Quartal stand die Entwicklung des Corona Virus weiterhin im Mittelpunkt, weil die bestätigten Fälle so stark zulegten, dass weltweit insgesamt über 34 Millionen Menschen angesteckt wurden. Um die Wirtschaft zu stabilisieren, haben die Zentralbanken und Regierungen umfangreiche Maßnahmenpakete verabschiedet, die auch deutliche Wirkung zeigten.

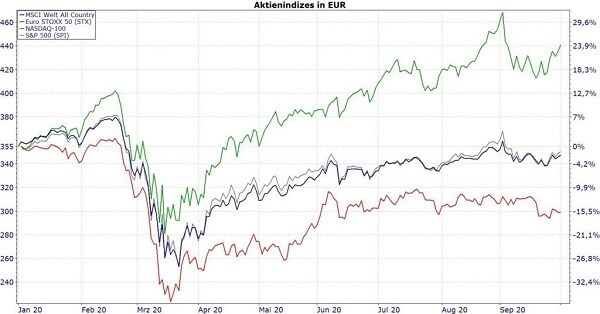

So legte der MSCI Welt All Country Index legte im vergangenen Quartal um 3,5 Prozent zu. Der positive Trend in den USA stütze sich im Wesentlichen auf Technologiewerte. Deren Index, der Nasdaq 100, erreichte Anfang September ein neues Allzeithoch, angeführt von den Giganten Amazon, Microsoft, Apple und Facebook. Die Outperformance der Mega-Cap-Technologieaktien in diesem Jahr verdeutlicht das Potenzial langfristiger konjunkturunabhängiger Trends wie des digitalen Wandels, von denen viele durch die Covid-19-Pandemie beschleunigt wurden. Im September stieg die Marktkapitalisierung von Apple auf über 2 Billionen US-Dollar.

Weiterer Grund für die anhaltend positive Entwicklung der Aktienkurse waren die besser als erwarteten Unternehmensergebnisse. Denn nach dem Ausbruch der Corona Pandemie reduzierten sowohl Unternehmen als auch die Analysten die Ergebniserwartungen deutlich. Die Erträge des zweiten Quartals fielen bei 83 Prozent der S&P500 Unternehmen besser aus als prognostiziert. In den kommenden Wochen werden Börsianer die Quartalsberichte für das 3. Quartal der Unternehmen auswerten. Erwartet werden für den S&P500 im Schnitt 20,5 Prozent weniger Gewinn als im Vorjahr. Lediglich nach der Finanzkrise 2009 waren die Erwartungen mit einem Gewinnrückgang von 26,9 Prozent noch düsterer. Auf Basis besserer Geschäftszahlen bieten die kommenden Wochen weiteres Kurspotential.

Quelle: VWD, die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Mit Beginn des 4. Quartal sind die Anlegerinnen und Anleger mit unsicheren Aussichten konfrontiert. Die steigende Anzahl an Corona Infektionen lassen zumindest lokale Lockdowns befürchten. Darüber hinaus sorgt die heiße Etappe des Wahlkampfs in den USA für weitere politische Unsicherheit. Durch das positive Covid-19-Testergebnis von Präsident Donald Trump wurde die Lage zusätzlich kompliziert. Nicht förderlich war es, dass der US-Kongress sich bisher nicht auf ein neues Konjunkturpaket einigen konnte, da die Vorschläge von Republikanern und Demokraten weit auseinanderklaffen. Wir rechnen mit der Fortsetzung einer erhöhten Volatilität am Aktienmarkt. Mittelfristig gehen wir von einer Erholung der Aktienmärkte aus, sowohl unter einem möglichen Präsident Trump oder Biden. Nach der Wahlentscheidung sollte unabhängig davon wer gewinnen wird ein weiteres US-Konjunkturprogramm schnell verabschiedet werden. Auch in Europa wird im kommenden Jahr die Wirkung des 750 Mrd. Euro EU-Rettungspaket erste Wirkung in der Wirtschaft entfalten. Große Hoffnung verbinden wir darüber hinaus mit der Entwicklung und der Marktreife eines Impfstoffes. Wir gehen davon aus, dass uns in der ersten Hälfte des neuen Jahres ein Impfstoff zur Verfügung stehen wird, der uns die Angst vor einer Ausweitung der Corona-Pandemie nimmt.

Die Corona Pandemie hat zu einer deutlichen Divergenz zwischen unterschiedlichen Branchen geführt. Während Technologietitel dieses Jahr immense Kursgewinne verbuchten (z.B. Amazon plus 62 Prozent, Microsoft plus 26 Prozent) hinkt die Entwicklung von klassischen Industrietiteln deutlich hinterher (MSCI Industrie -8,5 Prozent). Manch einer fühlt sich an die Zeiten der Dotcom-Blase im Jahr 2000 erinnert. Unseres Erachtens besteht aktuell keine Blase im Technologiesektor. Das aktuelle Kurs-Gewinn Verhältnis des Sektors von 25 erscheint uns aufgrund des hohen Gewinnwachstums gerechtfertigt. Die aktuelle Bewertung liegt noch weit unter dem KGV von 62 von vor 20 Jahren. Dennoch wird die extreme Divergenz von Substanzwerten gegenüber Technologiewerten abnehmen. Erste Anzeichen einer Sektor-Rotation waren im September erkennbar. Unsere breit diversifizierten Portfolios sind für ein solches Szenario aufgestellt.

Rendite in Zeiten von Niedrigzinsen

Die Corona-Pandemie hat zu einer extremen Erhöhung der Staatsverschuldung geführt. Staaten ergriffen fiskalpolitische Maßnahmen von historischem Ausmaß, um die Wirtschaft zu stabilisieren. Somit ist das Angebot an Staatsanleihen deutlich gestiegen. Die Notenbanken ergriffen zusätzliche geldpolitische Programme. Aufgrund der höheren Schulden wird auch der Spielraum für Zinserhöhungen in den kommenden Jahren nicht gegeben sein. Eine Analyse der Terminmärkte zeigt, dass die Anleger bis Ende 2023 keine Zinserhöhungen erwarten. Unterstützt wird dieser Ausblick von der jüngsten Konjunkturprognose der FED. Die amerikanischen Notenbanker signalisieren sogar, dass die unterstützende Geldpolitik noch länger anhalten wird.

Die Risikoprämien für Unternehmensanleihen, Schwellenländeranleihen und Green-Bonds (nachhaltige Anleihen) sind aktuell attraktiv. Insbesondere nachhaltige Anleihen, die von grünen "Corona-Wiederaufbauprogrammen" der Regierungen profitieren, sehen wir als lukrativ an. In den vergangenen 18 Monaten hat sich das Angebot von Green Bonds fast verdoppelt. Aktuell sind über 1 Billionen US-Dollar in diesem Segment investiert und die Anlageklasse zeigt, dass sie bei geringerem Risiko eine genauso gute Wertenwicklung erzielt.

Glänzende Aussichten

Im August durchbrach der Goldpreis die Schallmauer von 2.000 US-Dollar/ Unze. In den vergangenen Wochen ist der Goldpreis wieder knapp unter die 1.900 US-Dollar gefallen. Trotzdem ein sattes Plus von 24 Prozent in diesem Jahr. Für europäische Anleger fiel die Rendite etwas geringer aus, weil der US-Dollar gegenüber dem Euro an Wert verlor. Dennoch bleibt Gold mit plus 17 Prozent in diesem Jahr auch für heimische Anleger ein lohnendes Investment. Der bereits erwähnte kurzfristige unsichere Ausblick für Anleger mit Bezug auf die US-Wahlen und die geopolitischen Herausforderungen sprechen weiterhin für unsere Goldallokation. Unterstützt wird der Goldpreis zudem von den anhaltend niedrigen Zinsen, die die relative Attraktivität von Gold gegenüber Anleihen begründet.

Fazit:

Die Weltwirtschaft befindet sich weiterhin in einer Rezession. Doch der Rückgang der Wirtschaftsleistung wird in diesem Jahr weniger drastisch ausfallen, als zwischenzeitlich befürchtet (Deutschland minus fünf Prozent bis minus sechs Prozent in 2020 und ca. plus vier Prozent für 2021). Laut Volkswirten soll es bis zur Erreichung des Vor-Corona-Niveaus bis Mitte 2022 dauern. Aktien bleiben trotz der kurzfristig zunehmenden Verunsicherung weiterhin attraktiv. Die verabschiedeten Konjunkturprogramme und die geldpolitische Stütze der Notenbanken werden in den kommenden Monaten weiterhin wirken und zur wirtschaftlichen Erholung beitragen. Die niedrigeren Erwartungen für die Unternehmensergebnisse bieten auch im dritten Quartal Luft für positive Überraschungen.von Titus C. Schlösser, Geschäftsführender Gesellschafter der Portfolio Concept Vermögensmanagement GmbH

Immer mehr Privatanleger in Deutschland vertrauen bei ihrer Geldanlage auf bankenunabhängige Vermögensverwalter. Frei von Produkt- und Verkaufsinteressen können sie ihre Mandanten bestmöglich beraten. Mehr Informationen finden Sie unter www.v-bank.com.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: VWD