Nicht kleckern, sondern klotzen - Marktkommentar zum 3. Quartal 2020

Die Auswirkungen der Corona-Virus-Pandemie haben in der ersten Hälfte des Jahres die Menschen beängstigt und die Börsenkurse auf Talfahrt geschickt. Die Einschläge waren immens. Nicht kleckern, sondern klotzen war im Anschluss die Devise.

So beschloss beispielsweise die Bundesregierung, neben vielen weiteren Staaten, ein Konjunkturprogramm in Höhe von 130 Milliarden und ergriff darüber hinaus umfangreiche Unterstützungsmaßnahmen. Diese raschen und in der Höhe extremen Reaktionen der Staaten und Notenbanken führten zu weiterem Druck auf die Zinsen und zu einer Trendumkehr im Aktienmarkt.

Das entschiedene Handeln von Notenbanken und Politikern bescherte vielen Börsenindices im zweiten Quartal das beste Quartalsergebnis seit 1998. Der S&P 500 konnte die Verluste des ersten Quartals nahezu vollständig kompensieren und endete im Juni gerade mal drei Prozent unter dem Jahresstartwert. Klare Gewinner waren Technologiewerte. Der Nasdaq verbuchte einen Zuwachs von 12,7 Prozent. Einige Aktien aus diesem Sektor, wie die von uns selektierten Amazon und Microsoft, verzeichneten deutlich stärke Zuwächse. Auch der Gesundheitssektor profitierte überdurchschnittlich und konnte entgegen dem generellen Trend positive Ergebnisse ausweisen.

Im Bann von Covid-19

Sehr unterschiedlich war die Ausbreitung der Pandemie zwischen einzelnen Staaten. Während die meisten europäischen Staaten zum Ende des 2. Quartals die Infektionsraten durch Lockdowns, Maskenpflicht, Versammlungsverbote, etc. senken konnten, steigen in anderen Ländern wie in den USA, Lateinamerika, Indien und Afrika die Zahl der Neuinfektionen weiterhin stark an. Die unrühmliche Spitze hielt die USA mit der höchsten Anzahl der Covid-19 Infizierten (2,6 Mill.) und 130.000 Todesfällen. Virologen warnen vor einer zweiten Welle, während in großen Teilen der Welt die erste Welle noch stark expandiert. Noch gibt es keinen Impfstoff, der die Menschen vor Ansteckungen schützen soll.

Ermutigende Nachrichten bezüglich der Erforschung eines Impfmittels wurden kürzlich vermeldet. Neben der deutschen Firma BioNtech macht insbesondere die US-Biotech-Firma Moderna Fortschritte. Schon in diesem Monat soll eine Phase-drei-Studie mit 30.000 Probanden starten. Ein erster Hoffnungsschimmer im Kampf gegen Covid-19.

Ernüchternd sehen die Zahlen für das Weltwirtschaftswachstum der bedeutenden Industrienationen aus. Ökonomen, die EZB und amerikanische FED sind sich einig: Es wird bis ins Jahr 2022 dauern bis die aktuelle Rezession wieder wettgemacht sein wird. Exemplarisch hier die einige Prognosen für Deutschland:

Ausblick Aktien

So plötzlich der Börsenabsturz im ersten Quartal kam, so überraschend war für viele Anleger und Marktteilnehmer die darauffolgende Rally. Die zum Teil deutlich gesenkten Zinsen führen dazu, dass Anleger vermehrt Risiken eingehen müssen, um Erträge zu erzielen. Die Kombination aus niedrigen Zinsen, fiskal- und geldpolitischen Hilfsprogrammen hat Aktien enormen Auftrieb gegeben. Die Corona Rezession hat einige Branchen besonders hart getroffen. Banken, Autohersteller und Reiseunternehmen zählen zu den klaren Verlierern. Wir rechnen nicht damit, dass sich dieser Trend zeitnah umkehrt. Die Kollateralschäden werden erst sichtbar, wenn die staatlichen Unterstützungen ausbleiben und die Unternehmen wieder auf sich allein gestellt sind. Im Gegensatz dazu stehen Technologiewerte, die von der plötzlichen Digitalisierung im Eiltempo profitieren. Auch zukünftig ist in dieser Branche mit höheren Erträgen zu rechnen. Profiteure sind zudem Unternehmen, deren Entwicklungen nicht von dem Wirtschaftszyklus abhängen. Sie profitieren neben einem konstanten Absatz zusätzlich noch von niedrigeren Zinsen. Dazu zählen zum Bespiel Nahrungsmittelhersteller oder Aktien aus dem Gesundheitswesen.

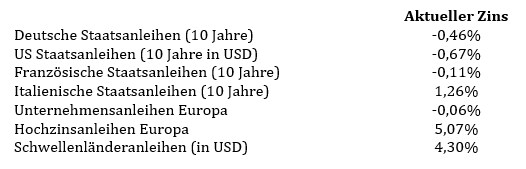

Heterogene Entwicklung bei Anleihen

Während Anleihen bonitätsstarker Länder, wie Deutschland und USA, sehr gesucht waren, haben sich die Risikoaufschläge für Anleihen aus Italien und Frankreich kurzfristig deutlich erhöht. Aktuell handeln sie wieder auf den Niveaus von Anfang des Jahres. Deutlicher ist der Corona-Effekt bei Unternehmensanleihen zu erkennen. Die Risikoaufschläge von Unternehmensanleihen, insbesondere jener mit geringerer Bonität, sogenannte Hochzinsanleihen, und Anleihen von Schwellenländern sind immens gestiegen.

Safe Haven

Noch besser als Technologieaktien hat sich der Goldpreis entwickelt. Mit einem Plus von 17 Prozent in diesem Jahr erreichte Gold mit über 1.800 US-Dollar/ Unze seinen höchsten Wert seit 2012. Dafür gibt es gute Gründe. Erstens gilt Gold als sicherer Hafen in unsicheren Zeiten. Zweitens haben die stark gefallenen Zinsen in den USA die relative Attraktivität von Gold gestärkt. Drittens ist zu erwarten, dass die Liquiditätsschwemme der Notenbanken zukünftig eine höhere Inflation verursachen wird. Dafür bietet Gold die Eigenschaft des Inflationsausgleichs. Und viertens sind die politischen Spannungsfelder nicht abgeebbt. Die politischen Kontroversen zwischen USA und China werden immer heftiger ausgetragen und tragen weiterhin zur Goldnachfrage bei.

US Präsidentschaftswahlen

In weniger als fünf Monaten wissen wir, wer der Präsident der USA für die nächsten vier Jahre sein wird. Umfragen zufolge hat Joe Biden gegenüber Trump einen derzeitigen Vorsprung von nahezu zehn Prozent. Das hat nicht zu viel zu sagen, weil die heiße Wahlkampfzeit noch nicht angefangen hat. Aber unabhängig davon wer gewinnt, glauben wir, dass im ersten Präsidentenjahr aufgrund von wirtschaftlichen Unsicherheiten die Unterstützung der Volkswirtschaft weiterhin Priorität besitzt.

Fazit: Die kräftige Erholung der Aktienkurse im zweiten Quartal haben die temporären Verluste durch die Covid-19 Krise teilweise ausgeglichen. Die derzeitigen Aktienkurse sind angesichts der tiefen Rezession, in der sich nahezu alle Industrienationen befinden, vorausgeeilt. Unterstützung erhält der Markt durch das Niedrigzinsniveau, die es den Anlegern schwer macht, Anlagealternativen zu finden. Darüber sind Regierungen und Notenbaken weiterhin bereit zusätzliche Mittel zur Unterstützung der Wirtschaft zur Verfügung zu stellen. Ganz wesentlich für die Frage, wie die Entwicklung an den Aktienmärkten weitergeht, ist die Frage nach dem Verlauf von Covid-19. Auch im Fall steigender Coronazahlen, rechnen wir nicht mehr mit nationalen lock-downs, sondern lediglich begrenzt auf die regionalen hot-spots. Sollten die aktuellen, positiven Meldungen der Biotech-Unternehmen mehr als nur ein Hoffnungsschimmer sein, dürfte die Anlageklasse Aktien deutlich auf der Gewinnerseite stehen.

Autor: Günter T. Schlösser, Geschäftsführender Gesellschafter, Portfolio Concept GmbH in Köln

Immer mehr Privatanleger in Deutschland vertrauen bei ihrer Geldanlage auf bankenunabhängige Vermögensverwalter. Frei von Produkt- und Verkaufsinteressen können sie ihre Mandanten bestmöglich beraten. Mehr Informationen finden Sie unter www.v-bank.com.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Günter T. Schlösser, Günter T. Schlösser, Günter T. Schlösser