Die große Rotation: Marktbewegungen im Juli

Der Monat Juli brachte größere Bewegungen mit sich. So schoss der VIX, das Maß für Volatilität im S&P 500, im Verlauf des Monats von 10,62 auf ganze 19,53 in der Spitze für den laufenden Monat.

Vor allem das Ausmaß der politischen Volatilität prägte die Märkte, aber auch dem Aktienmarkt inhärente Faktoren wie Bewertungen und ein kurzer Abgleich mit der Realität während der Berichtssaison, sorgten für deutliche Gewinnmitnahmen in den Bereichen Technologie und Kommunikationstechnologie. Darüber hinaus nehmen die Märkte nun Kurs auf das typischerweise saisonal schwächere dritte Quartal.

Der Monat Juli ist zweigeteilt zu betrachten. So setzte sich in den ersten zehn Tagen des Monats noch das altbekannte Muster fort: Am Aktienmarkt war weiterhin eine klare Outperformance der hochgewichteten Einzeltitel aus dem Bereich Technologie und Halbleiter, mit starken Bilanzen und Fokus auf künstliche Intelligenz, zu beobachten. US-amerikanische Renditen für zehnjährige Staatsanleihen fanden ihr Jahreshoch bereits im April bei knappen 4,74 Prozent jährlich und liefen seitdem kontinuierlich zurück. Mit Handelsschluss am 26. Juli 2024 notierten Renditen für zehnjährige US-Staatsanleihen nur noch bei 4,19 Prozent jährlich.

Ab dem 11. Juli begann der zweite Akt des Monatsgeschehens: Die große Rotation. Anleger bewegten große Mengen Kapital aus dem Segment Kommunikationstechnologie (Chips & KI), in Unternehmen mit geringer Marktkapitalisierung, Aktien aus dem Gesundheitssegment, Versorger, Finanzen, Industrie und Immobilien. Was haben all diese Marktsegmente gemein? Sie zeigten eine starke Underperformance in den letzten Monaten und sind optisch günstiger bewertet. Sie sind deutlich stärker von Fremdkapital abhängig und dementsprechend von der Entwicklung der Zinsen für Finanzierung und Refinanzierung, um langfristig ihre Einnahmen zu steigern.

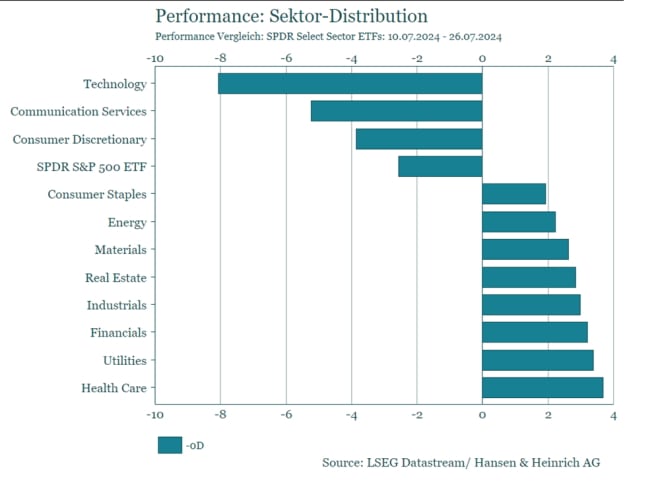

Zwei Events prägten den Beginn der starken Rotation in diesem Monat. Zum einen die Meldung rückläufiger Inflationsdaten in den Vereinigten Staaten. Zum anderen ein versuchtes Attentat auf Donald Trump und das folgende Einpreisen eines klaren Sieges von Trumps Republikanern über Joe Bidens Demokraten im Rennen um politische Mehrheiten in der kommenden Legislaturperiode. Die schwache Inflation, im Zusammenhang mit einem sich zurückhaltenden US-Konsumenten, sollte der FED genügend Gründe für mehrere Zinssenkungen in diesem Jahr geben. - So das Narrativ. Die Vorstellung einer starken republikanischen Administration in der kommenden Legislaturperiode tat ihr übriges. In der Folge konnten Kapitalmarktteilnehmer in beeindruckender Geschwindigkeit eine Umkehrung der Tendenzen der letzten Monate erkennen: Die Sektoren Gesundheit, Finanzen, Industrie, Immobilien, Materialien oder Versorger zeigten breite Kursgewinne zwischen zwei und vier Prozent, während die Sektoren Technologie, Kommunikationsdienste und diskretionärer Konsum auf der Verliererseite standen (siehe Abb.1).

Zunehmende Marktbreite zum Nachteil der Index ETFs

Die im Laufe des Jahres viel beklagte fehlende Marktbreite war auf einmal zurück. Der Invesco S&P 500 Equal Weight ETF konnte im laufenden Monat um 2,4 Prozent zulegen, während der nach Marktkapitalisierung gewichtete S&P 500 ETF vom gleichen Anbieter für den Monat im negativen Terrain notiert (Abb. 2). An diesem Beispiel wird deutlich, wie sehr die amerikanischen Indizes von dem Technologiesektor beherrscht werden. Obwohl ein breites Segment an Sektoren profitieren konnte, hat der marktkapitalisierungsgewichtete S&P 500 Index für den laufenden Monat Kursrückgänge zu verzeichnen, da es die großen Titel aus Tech- Sektor in diesem Monat schwer hatten. Ein guter Moment, um sich vor Augen zu führen, dass fehlende Diversifizierung in beide Richtungen funktioniert.

Billionen an der Seitenlinie

Dabei bleibt zu bemerken, dass die aktuelle Neupositionierung von Kapital stattfindet, ohne dass wir merkbare Abflüsse bei US-Geldmarktfonds beobachten können. Dort warten weiterhin ca. knappe 6,4 Billionen US-Dollar an der Seitenlinie, während Sie in den Genuss einer Verzinsung von knapp über fünf Prozent jährlich. Kommen. Zum aktuellen Zeitpunkt scheint es wenig Gründe für diese Investoren zu geben, ihr Geld an den Kapitalmärkten zu investieren. Sollte sich dieser Zustand einmal ändern, gibt es viel Potenzial für risikoreichere Anlageklassen.

Nebenwerte im Rampenlicht

Der Index für amerikanische Nebenwerte, der Russell 2000, konnte in diesem Monat deutlich zulegen und wird den laufenden Monat wohl als einer der großen Gewinner auf Indexebene beenden. Ein Faktor war hier maßgebend: Der Großteil der amerikanischen Nebenwerte ist stark von Fremdkapital abhängig. So wird ca. 30 Prozent des Fremdkapitals auf Indexebene variabel verzinst. Darüber hinaus ist der akute Refinanzierungsbedarf in den nächsten zwei Jahren sehr viel höher als im durchschnittlichen S&P 500 Unternehmen. Demzufolge ergibt sich eine ausprägte Zinssensitivität. US-amerikanische Nebenwerte wären die großen Gewinner schneller und vieler Zinssenkungen seitens der amerikanischen Notenbank.

Konjunktur vs. Technik

Ein ähnliches Bild zeichnet sich bei stark fremdkapitalfinanzierten und kapitalintensiven Branchen wie Versogern, Netzbetreibern, (heimischer) Industrie und Hausbauern. Ein gewisses Paradoxon zeichnet sich jedoch ab, wenn konjunktursensitive Branchen haussieren, während der amerikanische Konsument sichtlich schwächelt. Preise für Öl und Kupfer, ein gutes Konjunkturbarometer, stagnieren oder fallen und Inflationserwartungen der Marktteilnehmer bleiben weiterhin am Boden. Es stellt sich somit die Frage, ob der Markt vor einer dauerhaften Trendwende steht oder ob die aktuelle Situation lediglich auf technische Gründe zurückzuführen ist, da sich zu viele Anleger in dieselbe Richtung positioniert hatten. Es bleibt abzuwarten, welche der beiden Seiten das Tauziehen für sich entscheidet.

von Nicolas Glasek, Portfoliomanager bei der Hansen& Heinrich AG in Berlin

Immer mehr Privatanleger in Deutschland vertrauen bei ihrer Geldanlage auf bankenunabhängige Vermögensverwalter. Frei von Produkt- und Verkaufsinteressen können sie ihre Mandanten bestmöglich beraten. Mehr Informationen finden Sie unter www.v-bank.com.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: LSEG/ Hansen&Heinrich, LSEG, Hansen&Heinrich