Thematischer Quartalsrückblick von WisdomTree: Themen auf längere Sicht

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

In den ersten neun Monaten des Jahres 2022 sind die thematischen Assets in Europa rapide zurückgegangen und liegen nun bei 259 Mrd. USD (Mrd.).

Dies entspricht einem Rückgang von 111 Mrd. USD gegenüber Ende 2021, der hauptsächlich auf die Performance zurückzuführen ist. In einem schwierigen Performance-Umfeld waren die gesamten thematischen Flüsse mit Nettoinvestitionen in Höhe von 11,7 Mrd. USD dagegen positiv, was auf einen strategischen Einsatz thematischer Fonds in den Portfolios hindeutet. Nach einer deutlichen Korrektur in der ersten Jahreshälfte 2022 begann das dritte Quartal mit einer kurzfristigen Erholung bei verschiedenen Themen, die ab Mitte August von einem erneuten Ausverkauf abgelöst wurde . Thematische Assets, die in börsengehandelte Fonds (ETFs) investiert wurden, schrumpften seit Jahresbeginn um 24,6 Prozent gegenüber -30,8 Prozent bei offenen Fonds. Ähnlich wie in den ersten sechs Monaten des Jahres 2022 war jedoch die Auswirkung der Performance auf die Assets bei beiden Modellen (per 30. September) ungefähr gleich: -32 Prozent bzw. -33,3 Prozent. Mit einem Marktanteil von rund 13,6 Prozent in Europa haben ETFs 30 Prozent der Flüsse in Themen seit Jahresbeginn aufgefangen.

Mitte Juni setzte ein gewisser Optimismus an den Aktienmärkten ein, der sich in der ersten Hälfte des dritten Quartals inmitten der Erwartungen an die Fed fortsetzte. Die Veröffentlichung des Fed-Protokolls Mitte August und die Rede des Fed-Vorsitzenden J. Powell in Jackson Hole deuteten jedoch darauf hin, dass die Fed an ihrer zur Zinserhöhung neigenden Haltung festhält, was zu weiteren Verkäufen führte. Stärker wachstumsorientierte thematische Strategien, die empfindlicher auf Zinserhöhungen reagieren, erholten sich zunächst stärker, gaben dann aber ihre kurzfristigen Gewinne wieder ab und korrigierten weiter im Einklang mit dem breiteren Aktienmarkt. Blockchain war das einzige Thema, das sich im dritten Quartal in Europa positiv entwickelte. In diesem thematischen Quartalsrückblick werden wir das dritte Quartal sowie die ersten neun Monate des Jahres unter den Gesichtspunkten Performance, Flüsse und Neueinführungen analysieren. Für alle unsere Berechnungen verwenden wir die WisdomTree Thematische Klassifikationdie wir zuvor in einer Reihe von Blogs eingeführt haben, in denen wir besprochen haben, wie man thematische Fonds einordnet und auswählt.

Gewinner und Verlierer

Wie in unserem kürzlich erschienenen Forschungsbericht über thematische Investitionen festgestellt, neigen Themen aufgrund ihrer individuellen Narrative dazu, im Laufe der Zeit in Bezug auf Flüsse und Performance zu rotieren. In diesem Jahr sind die auf China ausgerichteten Themen weiterhin ein gutes Beispiel dafür. Nach einem schwierigen ersten Quartal waren diese Themen im zweiten Quartal am widerstandsfähigsten, da ein gewisser Optimismus herrschte in Bezug auf die Aufweichung des Tech-Crackdowns, die Lockerung der Abschottungsmaßnahmen und die Bereitschaft der Regierung, die Wirtschaft zu unterstützen. Doch im dritten Quartal wendete sich das Blatt erneut, als sich die Konjunktur stärker als erwartet abschwächte und Themen wie "China Tech", "Chinas Aufstieg" und "Aufstieg des EM-Verbrauchers" die schlechteste Performance im Quartal erzielten.

Viele Themen haben in der ersten Hälfte des 3. Quartals einen Aufschwung und in der zweiten Hälfte einen Abverkauf erlebt. Der MSCI ACWI Index verlor im dritten Quartal 6,82 Prozent und seit Jahresbeginn 25,62 Prozent. Die meisten Themen blieben im 3. Quartal hinter den Erwartungen der Benchmark zurück, während 11 Themen sie übertrafen. Im bisherigen Jahresverlauf übertrafen nur "Landwirtschaft" und "Nachhaltige Energieproduktion" die Benchmark, da die Themen Energie- und Ernährungssicherheit inmitten des Krieges in der Ukraine große Aufmerksamkeit erhielten.

Nur zwei Themen, die seit Jahresbeginn die Benchmark übertreffen, verdeutlichen das Ausmaß der Korrektur im Themenbereich. Die kurzfristige Erholung in der ersten Hälfte des dritten Quartals gibt jedoch einen Hinweis auf das Erholungspotenzial, sobald die Geldpolitik nicht mehr der dominierende Faktor für die Märkte ist. Drei der fünf Themen, die im 3. Quartal am besten abschnitten, wurden dem Cluster "Technologische Veränderungen" zugeordnet. "Blockchain" und "Fintech" haben ihre Plätze unter den letzten 5 im zweiten Quartal mit den ersten 5 im dritten Quartal getauscht, nachdem sie in den ersten sechs Monaten des Jahres stark zurückgegangen waren.

"Nachhaltige Energiespeicherung" und "Nachhaltige Energieproduktion" waren die einzigen grünen Themen, die im dritten Quartal unter den Top 5 der besten Ergebnisse zu finden waren. Beide Themen stehen im Zusammenhang mit dem Megatrend Energiewende und waren neben "Landwirtschaft" die Themen mit der besten Performance im bisherigen Jahresverlauf.

Abbildung 1: 3. Quartal (links) und seit Jahresbeginn (rechts) Performance der Top 5 und der Bottom 5 Themen im Vergleich zum MSCI ACWI.

Quelle: WisdomTree, Morningstar, Bloomberg. Alle Daten per 30. September 2022 und basieren auf der internationalen Klassifikation thematischer Fonds von WisdomTree. Die Wertentwicklung basiert auf den monatlichen Renditen von Morningstar. Einzelheiten zur Berechnung der Leistung für ein bestimmtes Thema finden Sie in Fußnote 1. Die historische Wertentwicklung ist kein Hinweis auf die zukünftige Wertentwicklung und alle Anlagen können an Wert verlieren.

Die Performance-Zahlen für das laufende Jahr zeigen, dass die größte Korrektur im Themenbereich bei den Tech-Themen stattfand, wobei das Thema "Blockchain" mit einem Verlust von 55,4 Prozent zum 30. September 2022 die schlechteste Performance aufwies. Zwei Themen nach "Blockchain", "Plattformen" und "Cloud Computing" waren die Hauptnutznießer des digitalen Wandels, der durch die globale Pandemie angeheizt wurde. In diesem Jahr haben viele Cloud-Computing-Unternehmen eine deutliche Korrektur gegenüber ihren früheren Höchstständen erfahren, was zu einigen historisch niedrigen Bewertungsmultiplikatoren geführt hat. Das Thema "Halbleiter" leidet aufgrund seines zyklischen Charakters sowohl unter Unterbrechungen der Lieferkette als auch unter einem Nachfragerückgang in diesem Bereich, was künftige Einnahmen und Margen in der Branche in Frage stellt.

Flüsse, die auf eine strategische Nutzung hinweisen

Die Flussdynamik in der ersten Jahreshälfte 2022 deutet auf eine relative Widerstandsfähigkeit der ETFs im Vergleich zu offenen Fonds hin. Im dritten Quartal flossen jedoch mit 1,1 Mrd. USD die meisten Mittel in offene Fonds, während die Zuflüsse in ETFs leicht rückläufig waren. Der Juli war der beste Monat des Quartals, mit 1,5 Mrd. USD in offenen Fonds und 0,2 Mrd. USD in ETFs. Seit Jahresbeginn flossen 9,8 Prozent des verwalteten Vermögens (Assets under Management - AUM) in ETFs (Stand: 30. September) und 3,7 Prozent in offene Fonds. Insgesamt haben ETFs 42 Prozent des von offenen Fonds aufgebrachten Vermögens in den ersten neun Monaten des Jahres angesammelt, obwohl das gesamte thematische Vermögen der ETFs mehr als sechsmal geringer ist.

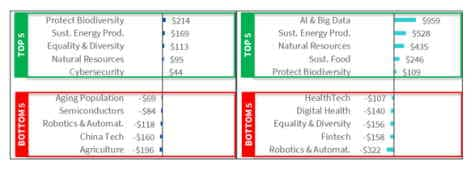

Im dritten Quartal und im bisherigen Jahresverlauf konzentrierten sich die Flüsse auf grüne Themen, wobei die Themen "Nachhaltige Energieproduktion", "Schutz der biologischen Vielfalt", "Nachhaltige Ressourcenbewirtschaftung" und Nachhaltige Ernährung" einen erheblichen Anteil der Flüsse ausmachten. "KI und Big Data" waren im 3. Quartal die Spitzenreiter und das einzige technologieorientierte Thema unter den Top 5. Im bisherigen Jahresverlauf war das einzige technologieorientierte Thema in den Top 5 der Flüsse "Cybersicherheit" mit Allokationen in Höhe von fast 0,9 Mrd. USD. Das Thema hat auch angesichts des Krieges in der Ukraine mehr Aufmerksamkeit erfahren. Das bedeutet, dass das Segment der Technologieausgaben aufgrund seiner entscheidenden Funktion für fast alle Unternehmen bereit ist, Ausgabenkürzungen zu verkraften. Das Thema "Gleichstellung und Diversität" war das einzige Thema, das sowohl im dritten Quartal als auch im bisherigen Jahresverlauf eine diametral entgegengesetzte Stimmung bei den EFTs und den offenen Fonds aufwies.

Abbildung 2: 3. Quartal (oben) und bisheriges Jahr (unten) in Europa der Top 5 und der Bottom 5 Themen - ETFs (dunkelblau) gegenüber offene (OE) Fonds (hellgrün)

Quelle: WisdomTree, Morningstar, Bloomberg. Alle Daten Stand 30.09.2022. Daten basierend auf der internationalen WisdomTree-Klassifikation thematischer Fonds. Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Im bisherigen Jahresverlauf bleibt das Thema "Nachhaltige Energieproduktion" das Thema, das die meisten Flüsse für beide Wrapper aufbringt. "Landwirtschaft" ist das zweitbeste Thema in Bezug auf die Zuflüsse in beiden Wrapper, was mit der Rangfolge beider Themen in Bezug auf die Performance seit Jahresbeginn übereinstimmt. Der Cluster "Umweltdruck", in dem die Themen angesiedelt sind, war auch der größte Vermögensverwalter im bisherigen Jahresverlauf, womit sich der im letzten Jahr festgestellte Trend fortsetzte. Auf dieses Cluster entfielen 71 Prozent der Flüsse bei den ETFs und 118 Prozent der Flüsse bei den offenen Fonds.

Den Abflüssen von 3,3 Mrd. USD und 0,4 Mrd. USD aus den Clustern "Technologische Veränderungen" und "Demografische und soziale Veränderungen" bei offenen Fonds stehen positive Nettoflüsse von 139 Mio. USD bzw. 844 Mio. USD bei ETFs gegenüber. Die drei Themen, bei denen seit Jahresbeginn die größten Abflüsse zu verzeichnen waren, stammen aus dem Cluster "Technologischer Wandel" - "Fintech", "Digital Health" und "Robotik und Automatisierung".

Ungeachtet der globalen Rotation aus den Wachstumsstrategien und der Tatsache, dass nur zwei Themen den MSCI ACWI übertreffen, sehen wir positive Flüsse in 22 von 37 Themen, was auf strategische thematische Allokationen angesichts der Einstiegsmöglichkeiten durch die aktuelle Korrektur hindeutet.

Startschuss für langfristiges Wachstum

Die Auflegung offener Fonds im laufenden Jahr zeigt Anzeichen einer Verzögerung inmitten einer massiven Verlangsamung der Flüsse. Bei den ETFs sieht das Bild jedoch ganz anders aus: Hier wurde die Zahl von 44 Fonds im Jahr 2021 bereits um 12 neue Strategien übertroffen . Der September war mit 28 Neueinführungen der stärkste Monat in diesem Bereich. Dies deutet darauf hin, dass die Vermögensverwalter trotz erheblicher Rückgänge bei vielen Themen im bisherigen Jahresverlauf ihre Bemühungen um die Auflegung neuer thematischer Fonds nicht eingestellt haben, was nahelegt, dass sie an das langfristige Wachstum dieses Bereichs glauben.

Betrachtet man die Top-10-Themen nach den seit Jahresbeginn eingeführten Produkten, so lassen sich zwei Trends feststellen. Die Asset-Manager führen Themen ein, bei denen sie ein zukünftiges Wachstumspotenzial sehen, und nehmen neue Produkte auf, bei denen sie eine starke Dynamik in Bezug auf die Flüsse erkennen. "Metaverse" ist ein Beispiel für den ersten Trend und ein neues Thema, das von den Asset-Managern in Europa aufgenommen wurde, wobei seit Jahresbeginn zehn Fonds aufgelegt wurden. "Blockchain" ist ein weiteres Beispiel, bei dem die Asset-Manager den Bereich mit fünf Neuauflagen auf 13 in Europa angebotene Fonds erweitert haben.

Themen aus dem Cluster "Umweltbelastungen" können beide Trends unterstützen, da dieses Cluster in den letzten beiden Jahren bei der Sammlung von Assets führend war und eine Reihe von Themen im Zusammenhang mit der Bekämpfung des Klimawandels umfasst. Den Themen "Nachhaltige Energieproduktion" und "Nachhaltiges Ressourcenmanagement" beispielsweise, die gemessen an der Zahl der angebotenen Fonds am stärksten gesättigt sind, wurden in diesem Jahr bisher 13 bzw. 9 neue Fonds hinzugefügt. Wir werden den Bereich im vierten Quartal 2022 weiterhin genau beobachten und unsere Ergebnisse im nächsten WisdomTree Quarterly Thematic Review zusammenfassen. Bleiben Sie dran.

Dieses Material wurde von WisdomTree und seinen verbundenen Unternehmen erstellt und soll nicht für Prognosen, Research oder Anlageberatungen herangezogen werden. Zudem stellt es weder eine Empfehlung noch ein Angebot oder eine Aufforderung zum Kauf bzw. Verkauf von Wertpapieren oder zur Übernahme einer Anlagestrategie dar. Die geäußerten Meinungen wurden am Herstellungsdatum getätigt und können sich je nach den nachfolgenden Bedingungen ändern. Die in diesem Material enthaltenen Informationen und Meinungen wurden aus proprietären und nicht proprietären Quellen abgeleitet. Daher übernehmen WisdomTree und seine verbundenen Unternehmen sowie deren Mitarbeiter, Führungskräfte oder Vertreter weder die Haftung für ihre Richtigkeit oder Zuverlässigkeit noch die Verantwortung für anderweitig auftretende Fehler und Auslassungen (einschließlich Verantwortlichkeiten gegenüber einer Person aufgrund von Fahrlässigkeit). Die Verwendung der in diesem Material enthaltenen Informationen erfolgt nach eigenem Ermessen des Lesers. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu.

Quellen:

1: Quelle: WisdomTree, Morningstar, Bloomberg. Alle Daten per 30. September 2022 und basieren auf der internationalen Klassifikation thematischer Fonds von WisdomTree.

2: Federal Reserve (US-Notenbank)

3: Quelle: WisdomTree, Morningstar, Bloomberg. Alle Daten per 30. September 2022 und basieren auf der internationalen Klassifikation thematischer Fonds von WisdomTree.

WisdomTree Einblicke

Bildquellen: WisdomTree, WisdomTree, WisdomTree