und Gas (+45 %) – warum Verbio und Daldrup&Söhne in diesem Umfeld zu Favoriten werden!")

Autobauer verbessern Profitabilität und Kreditkennzahlen

Mit den volatilen Finanzmärkten, der Verlangsamung im wichtigen Absatzmarkt China, der teuren Regulierung der Emissionswerte und dem digitalen Fortschritt sind Autobauer überall auf der Welt stark gefordert.

konnten die Volumenhersteller Fiat Chrysler Automobiles, Ford Motor Co. und Peugeot ihr Rating verbessern, und Nissan Motor Co. hat aktuell einen positiven Ausblick.

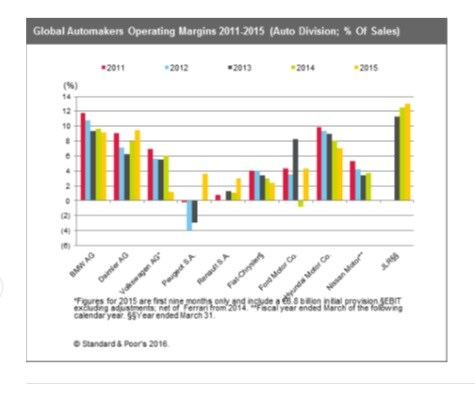

Vor allem die Volumenhersteller konnten die Früchte ihrer Umstrukturierungsmaßnahmen seit der Rezession 2008/2009 einheimsen und von der Wende bei den Absatzzahlen in den Märkten Europas und Nordamerikas profitieren, die durch das niedrige Zinsniveau und die niedrigen Benzinpreise angekurbelt wurden. Seit 2015 verbessert sich ihre Marge, wir gehen davon aus, dass dieser Trend auch 2016 anhält. Beispielsweise dürfte Ford Motor in den nächsten zwei Jahren seine EBITDA-Marge auf 8%-10% steigern und damit am oberen Ende unserer durchschnittlichen Rentabilitätsspanne für den Sektor liegen. Bei Renault stieg die operative Marge von 2,2 Prozent 2014 auf 2,5 Prozent 2015 und dürfte sich in den nächsten Jahren weiter verbessern.

Volumenhersteller für China besser gewappnet

Allerdings werden im wichtigen chinesischen Markt wahrscheinlich niedrigere Absatzzahlen und mehr Wettbewerb durch inländische Anbieter an den Gewinnen anderer Hersteller nagen. Davon werden Volumenhersteller aus unserer Sicht weniger betroffen sein als Anbieter im Luxussegment, die in den letzten Jahren sehr stark vom schnellen Wachstum in den Schwellenländern abhängig waren.

Die Automärkte in verschiedenen Schwellenmärkten wie Brasilien und Russland dürfen auch 2016 weiterhin wenig Belebung erfahren. Wir rechnen allerdings mit einem positiven Wachstum in reiferen Regionen, in denen die Käufer während des Abschwungs auf einen Autokauf verzichtet haben und nun die günstigen Kreditbedingungen nutzen. Wir schätzen derzeit das Absatzwachstum 2016 global auf rund 3 Prozent und 2017 auf 2 Prozent.

Emissionsrichtlinien und Digitalisierung stellen Industrie vor weitere Herausforderungen

Die Kreditstärke der Autobauer weltweit wird in den nächsten Jahren allerdings auf die Probe gestellt werden. Schärfere Emissionsrichtlinien und die Digitalisierung in der Automobiltechnologie sind die beiden wichtigsten Trends, die an den Erträgen und den Cash Flows nagen könnten. Höhere Ausgaben für Forschung und Entwicklung sowie Investitionsausgaben könnten die Aussichten auf Kreditverbesserungen limitieren. Navigationssysteme und automatisiertes Fahren sind inzwischen auch Bestandteil der F&E-Programme von IT-Größen wie Google und Apple.Digitalisierung ist somit einerseits ein Kostenfaktor für die Autoindustrie insgesamt sie schafft aber auch Risiken durch neue Technologien und Wettbewerber.

Von Eric Tanguy, Kreditanalyst bei Standard & Poor’s Ratings Services in Paris.

Hier kommentieren jede Woche Analysten von Standard & Poor’s Ratings Services (S&P) die Entwicklungen in der Wirtschaft und an den Finanzmärkten - und welche Herausforderungen sich daraus für Wachstum und Stabilität ergeben. S&P ist seit über 30 Jahren mit inzwischen neun Standorten in Europa vertreten, im Frankfurter Büro arbeiten 120 Mitarbeiter aus 19 Ländern. Mehr Infos unter www.spratings.de

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Krom1975 / Shutterstock.com