Norbert Betz, Psychofallen an der Börse

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Es kommt auf die Verpackung an - Framing-Effekte - 4

Im vierten Teil befassen wir uns mit Framing-Effekten: Wie werden Botschaften verpackt und wie beeinflusst dies unsere Aufnahme und Entscheidungen? Beim Handeln an der Börse sind zwei solcher Effekte besonders schädlich: Verlust-Aversionen und die Bildung von mentalen Konten.

Noch etwas beeinflusst unsere Entscheidungen in hohem Maße. Ob uns jemand ein Buch einfach so als Geschenk überreicht oder ob er es schön verpackt hat, mit Schleife darum und Kärtchen daran, löst bei uns eine andere Empfindung aus. Wir schätzen das verpackte Buch höher ein, obwohl der Inhalt doch exakt gleich ist und, rational gedacht, es nichts Überflüssigeres gibt als Geschenkpapier, das nach einmaligem Gebrauch weggeworfen wird. Ähnliches passiert mit Informationen. Je nachdem, wie sie verpackt oder eingebettet sind, mit welchen Formulierungen und welchen Mitteln sie verbreitet werden, reagieren wir ganz unterschiedlich auf sie.

Ganze Werbestäbe und PR-Abteilungen leben von diesem Effekt - und sie leben gut davon. Ein inhaltlich ausgesprochen dünner Vortrag kann mit Hilfe einer eindrucksvollen Powerpoint-Präsentation so aufgepeppt werden, dass es kaum einem Zuhörer auffällt, dass er völlig substanzlos war. Weshalb sich nach neueren Untersuchungen ja auch 11 Prozent der Zuhörer und Zuseher einer Powerpoint-Präsentation nicht einmal an das Thema, das ihnen vermittelt werden sollte, erinnern können. Nicht umsonst werden auf Medienwebseiten Anzeigen geschickt zwischen redaktionelle Texte und in ähnlicher Optik platziert, damit wir die Botschaften besser aufnehmen.

Für die Kapitalanlage über die Börse sind vor allem zwei "Rahmen-Handlungen" von besonderem Interesse, die ich näher vorstellen möchte, damit Sie "nicht aus dem Rahmen fallen": Die Verlustaversion und die Bildung von mentalen Konten

Wohin mit Verlusten?

Wir leiden unter angeborener Verlustaversion. An der Börse sitzen wir Verluste lieber aus als dass wir sie realisieren. "Wir hassen Verluste mehr als dass wir Gewinne lieben", bringt es der Psychologe und Nobelpreisträger Daniel Kahneman auf den Punkt. Statt dass wir frühzeitig Rohrkrepierer veräußern und das Geld in Gewinner-Aktien stecken, halten wir an den Nieten fest. Es sind ja nur Buchverluste. Wir kümmern uns sehr viel mehr um unsere Gewinner-Aktien, indem wir sie veräußern, als um unsere Verlierer-Aktien, an denen wir festhalten. Das Problem verschärft sich allein dadurch, dass uns die Börse täglich, ja sekündlich Auskunft darüber gibt, ob wir "im Verlust" oder "im Gewinn" liegen. Das fördert den Handlungsdruck und fordert unser Einschätzungsvermögen heraus…

Wissenschaftlich nachgewiesen ist der Dispositionseffekt: Unter einem Verlust von 1.000 Euro leiden wir mehr, als dass wir uns über einen Gewinn von 1.000 Euro freuen. Das haben der Psychologe Daniel Kahneman und sein Arbeitskollege Amos Tversky 1979 durch zahlreiche Versuchsanordnungen nachgewiesen und 1979 erstmals als Prospekttheorie vorgestellt. Es geht in dieser Theorie im Prinzip um das Beschreiben von Entscheidungsfindung unter Risiko.

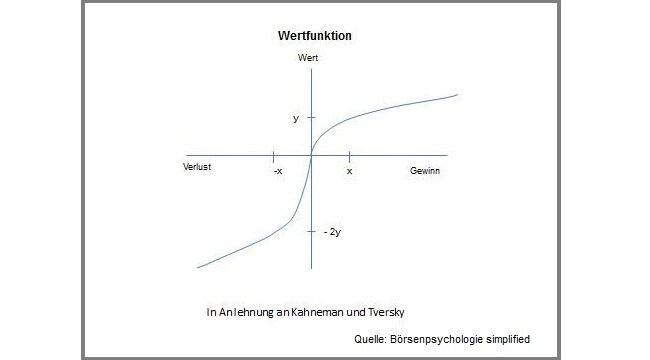

Der Effekt als Kurve

Man kann diesen Effekt - und Kahneman und Tversky haben das mittels einer mathematischen Formel auch getan - grafisch in eine Wertfunktion übersetzen. Deutlich ist die Abflachung in der Kurve rechts zu erkennen, die Freude über den Gewinn lässt nach, und auf der linken Seite, der Frust über den Verlust in ganz am Anfang am höchsten und weitaus größer als die Freude auf der Gegenseite, und flacht auch dann mehr und mehr ab.

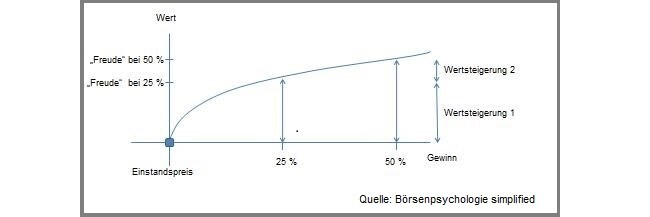

Und das ist eine Art Verstärkungseffekt: Zum Dispositionseffekt, dass wir unter Verlusten mehr leiden als uns Gewinne erfreuen, kommt ein weiterer, für unser Depot ausgesprochen gefährlicher hinzu: Es ist vor allem der erste Euro, oder die ersten zehn oder hundert - je nach Einsatz und Vermögen - an Verlust, der uns im besonderen Maße schmerzt. Weitere Verluste jedoch flachen mehr und mehr ab. "Jetzt ist es auch schon wurscht", lautet die Devise. Die Abbildung 2 zeigt dies auch noch einmal grafisch:

Eine frühzeitige Gewinnmitnahme zeigt den risikoaversen Charakter, ein Aussitzen und/oder Nachkaufen den risikofreudigen Anleger - beides führt jedoch nicht zur optimalen Rendite. Vereint mit dem Nachkaufen führt beides zu einer Schieflage unseres Depots. Wir verkaufen die Gewinnbringer und halten an den Verlustbringern fest, so dass diese mehr und mehr die Überhand gewinnen. Von unserer vielleicht einmal wohldurchdachten Depotstrategie bleibt immer weniger übrig, die Rendite rutscht geradezu zwangsläufig in den Keller.

Bildung mentaler Konten

Obwohl wir der Meinung sind, völlig rational zu entscheiden, buchen wir Gewinne und Verluste oftmals auf verschiedene Konten, die wir nicht in den Zusammenhang stellen, in den die Ausgaben und Einnahmen eigentlich gehören. Deshalb entscheiden wir oftmals nur scheinbar rational, in Wirklichkeit aber ziemlich irrational. So unterteilen wir unser monatlich zur Verfügung stehendes Budget und legen dafür verschiedene mentale Konten für unterschiedliche Produktgruppen an. Ist unser Konto für Kleidung innerhalb eines Monats bereits "überzogen", kaufen wir uns keine Regenjacke, obwohl es in Strömen gießt.

Für jedes Engagement ein eigenes Konto

Interessant übrigens, dass gerade Menschen, die langfristig orientiert agieren und planen, die wenig impulsiv sind und sich gewissenhaft mit Dingen auseinandersetzen, im besonderen Maße dazu neigen, solche mentalen Konten zu erstellen.

So bilden wir für jedes Aktien-Engagement ein eigenes Konto, eines mit Verlierer- und eines mit Gewinner-Aktien. Von den Gewinneraktien trennen wir uns aber zu schnell - die Freude daran nimmt ja mehr und mehr ab - und an den Verlierern halten wir zu lange fest. Wir schauen immer nur auf die eine Seite unseres Depot-Kontos, auf die Verlierer und auf die Gewinner, und bringen sie nicht miteinander in Verbindung, das ist das Problem. Dass uns jede Verlier-Aktie Chancen auf der Gewinner-Seite kostet, ist uns nicht bewusst.

Der Versuch, Verluste zu neutralisieren

Beim Verkauf von Verlier-Aktien verkaufen wir zudem gleich noch eine Gewinner-Aktie mit, um so unsere Verluste zu »neutralisieren«. Haben wir mit 100 Aktien je 20 Euro Verlust zu verbuchen, verkaufen wir noch gleich 100 Aktien, die mit 20 Euro im Gewinn liegen - und kommen mit einer schwarzen Null aus der ganzen Sache. Unser mentales Konto ist ausgeglichen - aber wir haben uns nicht nur von Verlustbringern gelöst, sondern uns auch gleich noch von künftigen Gewinneraktien getrennt und damit Chancen gekappt.

Norbert Betz ist Leiter der Handelsüberwachung der Börse gettex. Er setzt sich seit Jahren für das Thema Börsenpsychologie ein: Als leidenschaftlicher Trader und Börsianer, als distanzierter Marktbeobachter, als Referent und Autor. Mit Ulrich Kirstein hat er Börsenpsychologie simplified geschrieben.

Bildquellen: gettex, gettex