General Electric - Unaufhaltsamer Niedergang oder antizyklische Einstiegschance?

Lange Zeit galt General Electric (GE) als der Proto-Typ des erfolgreichen Mischkonzerns.

Generationen von Siemens-Managern wurde das US-Pendant als Vorbild unter die Nase gerieben. Jack Welch wurde als der Über-Manager geadelt, weil er Aktionären eine jahrzehntelange Outperformance gegenüber dem Gesamtmarkt beschert hatte. Nun wird er von manchen auf einmal als der Ursprung der Misere bei GE gesehen. Das Sentiment gegenüber dem Unternehmen und der Aktie hat zuletzt neue Tiefs erreicht. In einer solchen Situation werden Value-Investoren hellhörig. Ist es bereits Zeit für einen Schnäppchenkauf?

In der Zeit erschien vor Wochenfrist ein durchaus lesenswerter Artikel von Heike Buchter mit dem Titel "Sie wollten zuviel", in dem die Entwicklung des Konzerns in den letzten Jahrzehnten kritisch hinterfragt wird.

Der Tenor: Gierige Manager wie Jack Welch hätten den Konzern zu sehr auf kurzfristige Profite getrimmt und mit dem Einstieg und der anschließenden Forcierung der Finanzsparte das Risiko erhöht. Das seltene AAA-Rating wurde genutzt, um sich zu günstigen Konditionen extrem verschulden zu können (Schuldverschreibungen > 100 Milliarden US-Dollar in 2008). Gleichzeitig wurde durch ein entsprechendes Management dieser Sparte der Gewinn pro Aktie von Quartal zu Quartal so gesteuert, dass die Erwartungen der Analysten ständig erreicht oder übertroffen wurden.

Das trug zum legendären Image des Managers bei, das dann bei Ausbruch der Finanzkrise (inzwischen war sein Nachfolger Jeff Immelt am Ruder) als Trugbild enttarnt wurde. Kaum ein Unternehmen außerhalb der reinen Finanzdienstleister litt so stark unter den Tumulten wie GE. Sogar der staatliche Einlagensicherungsfonds, der eigentlich für Banken gedacht ist, musste mit einer Garantie von 140 Milliarden US-Dollar einspringen, um einen Zusammenbruch zu verhindern. Die Finanzsparte von GE galt fortan als systemrelevant mit entsprechenden Auflagen, was aber die Entwicklung des operativen Geschäfts der anderen Sparten letztlich eher behinderte als förderte.

Das führte dazu, dass man sich von großen Teilen der Finanzsparte trennte und die Erlöse u.a. in die Expansion des Luftfahrtsegments- und des Öl- und Gassektors steckte. Von Alstom wurde 2015 für 8,5 Milliarden Euro die Gasturbinen-Sparte erworben (an der auch Siemens Interesse gehabt hatte). Ende 2016 fusionierte man das eigene Öl- und Gasgeschäft mit dem des Konkurrenten Baker Hughes. Für 62,5 Prozent an dem weltweit größten Dienstleister für die Öl- und Gasindustrie bezahlte GE 7,4 Milliarden US-Dollar.

Das Timing für die Transaktionen war aber denkbar schlecht. Die Branchenerholung in der Finanzsparte nach der Finanzkrise konnte man nur noch teilweise mitnehmen, wogegen Baker Hughes unmittelbar nach dem Kauf durch den zuvor massiv gefallenen Ölpreis in Schwierigkeiten geriet. Noch schlimmer was es bei Alstom: Wie so oft bei derartigen Mega-Deals erwiesen sich die Annahmen für mögliche Synergien als zu optimistisch genauso wie die für das Wartungsgeschäft, wo die hohen Einnahmen der Vorjahre in die Zukunft fortgeschrieben worden waren, was sich dann als falsch entpuppte. Brancheninsider bemängelten schon damals, dass sich Alstom in einem schrumpfenden Markt bewegte und eine relativ alte Technologie einsetzte. Zudem musste man beim Kauf einige politische Kompromisse eingehen. Die Transportsparte ging an einen Wettbewerber und für Frankreich und die EU mussten teilweise Arbeitsplatzgarantien abgegeben werden.

Tatsächlich schrumpften die Margen in der Gasturbinensparte in der Folge deutlich. Das hat mit dazu beigetragen, dass der Aktienkurs von GE von Ende 2015 bis Frühjahr 2017 stagniert hat während am Gesamtmarkt in dieser Zeit hohe Gewinne zu erzielen waren.

Doch es sollte alles noch viel schlimmer kommen:

Ausgerechnet von der Rückversicherungs-Sparte, die man längst abgewickelt und entsprechend seit über einer Dekade keine neuen Policen mehr geschrieben hatte, braucht nun über die kommenden sieben Jahre hinweg 15 Milliarden US-Dollar. Man hatte die Kosten für damals akquirierte Pflegeversicherungen zu niedrig angesetzt. Als Sofortmaßnahme wurde die Dividende um 50 Prozent gekürzt, was natürlich den Anlegern überhaupt nicht gefallen hat. GE hat einen besonders hohen Anteil an Privatanlegern, die die Aktie u.a. wegen der Dividende im Depot hatten bzw. haben.

Dazu enttäuschte das Energiesegment im vierten Quartal erneut. Die Ängste werden größer, dass künftig die Solarenergie, wo es rasante technologische Fortschritte zur Verbesserung der Effizienz gibt, den Markt für Gasturbinen kleiner machen könnte. Das wäre für GE auch deshalb gefährlich, weil der Konzern ja im Bereich der erneuerbaren Energien zwar auch stark vertreten ist, aber dort sehr auf Windenergie setzt. Nach installierter Kapazität ist man dort zwar in den USA (noch) die Nummer eins, hat aber weltweit betrachtet deutlich Marktanteile gegenüber den nun führenden Vestas aus Dänemark verloren.

Damit nicht genug ermittelt nun auch die Wertpapieraufsichtsbehörde SEC wegen bestimmter Bilanzierungspraktiken bei langfristigen Wartungsverträgen.

Ebenfalls unglücklich war die harsche Kritik des neuen CEO John Flannery an seinen Vorgängern. Das beunruhigte den Markt mehr als es zur Entspannung der Lage beitrug. Schließlich kommt auch Flannery aus den eigenen Reihen.

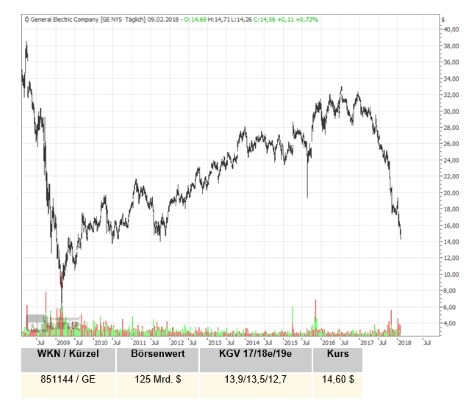

Das alles hat dazu beigetragen, dass der Kurs von GE in die Tiefe rauschte und aktuell wieder Kurs auf die 2009er-Finanzkrisentiefs nimmt. Der Kurs fiel am Freitag vorübergehend auf ein neues 7 1/2-Jahres-Tief:

Die Bewertung auf KGV- und Kurs-Umsatz-Basis (KUV) ist entsprechend so attraktiv wie seit Jahren nicht mehr (wobei hier beim 2017er-KGV bzw. Gewinn pro Aktie, einmalige Abschreibungen und Einmalaufwendungen herausgerechnet worden sind, um auf einen Wert von 1,05 US-Dollar je Aktie bzw. 13,9 zu kommen. Absolut betrachtet hat GE 5,8 Milliarden US-Dollar Verlust gemacht in 2017, wobei diese aber wiederum auch durch einmalige steuerliche Belastungen im Zuge der Trump-Steuerreform verursacht worden sind, wobei dann im Gegenzug der Steuersatz in den folgenden Jahren niedriger liegen wird).

Der Markt agiert kurzsichtig

Und hier sind wir bei einem spannenden Aspekt: Die Anleger bzw. der Markt neigen dazu, kurzfristige Ereignisse überzugewichten. Alle zeigen sich schockiert von den optisch hohen zehn Milliarden US-Dollar Verlust im vierten Quartal und den oben beschriebenen negativen Faktoren, die jedoch überwiegend vergangenheitsbezogen sind bzw. bei denen gewisse neue Unsicherheitsfaktoren für übertriebene Angst sorgen.

Entscheidend für den zukünftigen Wert des Unternehmens und der Aktie ist aber natürlich die Ertragskraft. Die Chancen stehen aus meiner Sicht gut, dass eine verwässernde Kapitalerhöhung zu diesen niedrigen Kursen verhindert werden kann, in dem man Baker Hughes ausgliedert. Die Randbereiche Transport und Beleuchtung sollen ohnehin verkauft werden.

Spätestens dann wird der Blick wieder mehr auf die Ertragskraft der wichtigsten Sparten gerichtet werden und die kann sich durchaus sehen lassen:

Im Luftfahrtsegment ist GE Weltmarktführer bei Düsentriebwerken und ist hier u.a. Hauptlieferant von Boeing. Im Servicebereich kooperiert man mit Safran Aircraft Engines, wobei das gemeinsame 50:50 Jointventure einen Weltmarktanteil von ca. 66 Prozent hat! Über die kommenden ein, zwei Dekaden sollte dieser Markt laut Schätzungen von Boeing um drei bis 3,5 Prozent per anno wachsen, getrieben durch die höhere Nachfrage aus den Emerging Markets, insbesondere aus China, Indien und Südostasien.

Das Geschäft ist zyklisch. Nimmt man einen zyklischen Mittelwert dürfte GE hier über Jahre hinweg rund sechs Milliarden US-Dollar an operativen Gewinnen einfahren.

Energiesegment: Nicht so schlecht, wie es gemacht wird

Im Energiegeschäft gibt es natürlich Probleme (siehe Ausführungen oben zu Alstom), aber das schwache Gasturbinengeschäft dürfte vor allem zyklisch bedingt gewesen sein. Analysten gehen davon aus, dass hier - nimmt man wieder einen zyklischen Mittelwert - nur geringfügig weniger pro Jahr verdient wird als im Luftfahrtsegment, nämlich ca. 5,5 Milliarden US-Dollar. Das wäre fast doppelt so viel wie GE 2017 verdient hat.

Der Healthcare-Sektor ist ohnehin über fast jeden Zweifel erhaben. Bei der bildgebenden Diagnostik ist das Unternehmen weltweit die Nummer zwei hinter Siemens und der Bereich dürfte auf Grund der zunehmend alternden Bevölkerung in den USA und Europa sowie der Modernisierung der Gesundheitssysteme in den Emerging Markets ebenfalls noch auf Jahre hinaus wachsen. Selbst wenn man davon ausgeht, dass die 3,4 Milliarden US-Dollar an operativem Profit in 2017 hier überdurchschnittlich hoch waren, kann man von einem Mittelwert von drei Milliarden US-Dollar ausgehen.

Verbleibt noch der letzte große Bereich, das Öl- und Gassegment mit Baker Hughes an der Spitze. Natürlich wird insgesamt der Anteil an erneuerbaren Energien an der Gesamtenergieversorgung weiter deutlich zunehmen. Öl und Gas werden trotzdem auf Jahre hinweg noch sehr wichtig bleiben und vieles spricht dafür, dass bei Baker Hughes das zyklische Tief bereits durchschritten worden ist. Die Ölbohraktivität hat in den USA zuletzt wieder deutlich zugenommen. Hier könnte GE durchschnittlich operativ zwei Milliarden US-Dollar pro Jahr verdienen. 2017 sind es nur 900 Millionen US-Dollar gewesen.

Nicht zu vergessen sind auch die beiden kleineren Sparten Erneuerbare Energien und der verbleibende Teil der Finanzsparte. Zusammengenommen könnten hier durchschnittlich 1,6 Milliarden US-Dollar pro Jahr verdient werden.

Zusammengenommen käme man damit auf einen operativen Gewinn von 17 Milliarden US-Dollar pro Jahr. Nach Steuern dürften 8,5 Milliarden US-Dollar verbleiben, was in etwa einem US-Dollar je Aktie entspricht. Geht man von einem durchschnittlichen fairen KGV von etwas über 21 aus (wird von Analysten als Mittelwert für größere US-Aktien geschätzt, die sich in der Mitte ihres Ertragszyklus befinden), ergibt sich ein fairer Wert von rund 190 Milliarden US-Dollar bei der Marktkapitalisierung oder rund 21 US-Dollar je Aktie für die Geschäftsbereiche an denen man festhalten möchte.

Bezüglich der Pensionslücke von 29 Milliarden US-Dollar gehen Analysten im Moment davon aus, dass die Unterdeckung in etwa der Summe entspricht, die man durch den Verkauf der Transport- und Beleuchtungssparte erlösen kann plus dem fairen Wert von GE Capital, dessen Eigenkapitalwert auf rund 14 Milliarden US-Dollar taxiert wird. Insofern bleibt hier der faire Wert bei rund 21 US-Dollar je Aktie.

MEIN FAZIT:

Bei einem aktuellen Kurs von unter 15 US-Dollar hat die GE-Aktie ein Kurspotenzial von rund 40 Prozent zum fairen Wert von 21 US-Dollar. Voraussetzung für das Erreichen des Ziels ist aber, dass keine neuen Hiobsbotschaften mehr hinzukommen und die durchschnittlichen Bewertungsniveaus am Gesamtmarkt nicht weiter fallen.

Hinweispflicht nach §34b WpHG: Die Geldanlage-Report-Redaktion ist in den genannten Wertpapieren / Basiswerten zum Zeitpunkt des Publikmachens des Artikels nicht investiert: Es kann daher kein Interessenskonflikt vorliegen. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Übrigens: US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Bildquellen: Geldanlage-Report