Verhalten optimistisch

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Für die kommenden zwölf Monate setzen wir stärker auf Sektor- denn auf Länderauswahl.

Kommen wir direkt zur bemerkenswertesten Entscheidung unserer jüngsten Strategiesitzung: Wir haben erstmals seit langem unsere Kursziele für die wichtigsten Aktienindizes nicht angehoben. Dies ist aus zwei Gründen erwähnenswert: Erstens haben wir an unseren Wirtschaftsprognosen für 2018 und 2019 fast nichts verändert. Denn die Weltwirtschaft zeigt sich weiter robust, die Arbeitslosenzahlen gehen weiter zurück, die Einkaufsmanager zeigen sich immer noch optimistisch, und viele Firmen haben weiterhin volle Kassen. Gerade erst kündigten vier große US-Finanzinstitute an, 110 Mrd. Dollar über Dividenden und Aktienrückkäufe an ihre Eigentümer ausschütten zu wollen. Der Spätzyklus ist also intakt. Er zieht sich immer weiter, und so wie es aussieht, müssen wir uns weder vor Überhitzung noch vor rasch steigenden Zinsen fürchten. Zweitens, sollten sich daher die Kursziele in unserem Prognoseprozess ohnehin um 2 bis 3 Prozent erhöhen. Warum? Da wir unsere Kursziele immer auf Zwölfmonatssicht erstellen und diese jedes Quartal revidieren. Unterstellt man, wie wir es tun, ein mittleres Gewinnwachstum von rund 10 Prozent bis Sommer 2019, entspricht das einem Wachstum von rund 2,5 Prozent je Quartal. Bei unverändertem Ziel-Kurs-Gewinn-Verhältnis (KGV) ergäbe sich daraus eine vierteljährliche Anhebung der Kursziele in Höhe von 2,5 Prozent.

Trotzdem haben wir sie weitgehend beibehalten. In erster Linie, da wir unsere Ziel-KGVs leicht reduziert haben. Nur für die Schwellenländer haben wir außerdem das Gewinnwachstum leicht reduziert. Damit schreiben wir eine Entwicklung fort, die an vielen Aktienmärkten seit einigen Quartalen und selbst im kraftstrotzenden US-Markt seit einigen Monaten zu beobachten ist: rückläufige KGVs. Die Unternehmensgewinne, ob bereits erzielte oder geschätzte, werden also mit geringeren Multiplikatoren multipliziert, um die Kurse zu bestimmen. Entweder weil die Anleger mittelfristig mit einem Gewinnrückgang rechnen oder weil sie einen höheren Diskontierungszinssatz oder Risikoabschlag fordern. Wir denken, derzeit greift eine Kombination des ersten und dritten Grundes: Auch wenn er unsichtbar bleibt, rechnen immer mehr Anleger mit einem Ende des Konjunkturzyklus spätestens 2021.

Dies könnte allerdings beschleunigt werden, wenn die noch dieses Jahr einsetzende Kürzung der Zentralbankbilanzen, Trumps Handelskrieg und seine Attacken auf einzelne Sektoren und Firmen, Chinas Häusermarkt oder die hohe Verschuldung zu größeren Verwerfungen führen. Auch wenn sie nicht unserem Kernszenario entsprechen, blenden wir diese Sorgen für unsere Prognosen nicht mehr aus. Insbesondere da wir befürchten, dass sich US-Aktionäre bisher nur die Rosinen von Trumps Politik-Potpourri herausgepickt haben - also etwa Steuerreform und Deregulierung. Erkennbar ist dies am stärker am Heimatmarkt ausgerichteten Russell 2000 Aktienindex, der sowohl den chinesischen als auch den deutschen Markt seit Anfang Februar deutlich geschlagen hat - den CSI 300 um 28, und den Dax um 17 Prozentpunkte. 1

Neben den heimatlastigen Firmen haben erneut die Technologiewerte den US-Markt getrieben. Die zehn Firmen mit dem höchsten absoluten Börsenwertzuwachs im ersten Halbjahr sind allesamt technologiezentriert. Ihre Wertsteigerung beträgt zusammen 696 Milliarden Dollar. Den aus deutscher Sicht deprimierenden Vergleich zum Börsenwert des gesamten Dax wollen wir uns hier ersparen. Doch selbst der Vergleich zum Zuwachs in Höhe von 298 Milliarden Dollar für den gesamten S&P 500 zeigt, wie die Technologieführer ihren Vorsprung immer weiter ausbauen. Die schwedische Popband ABBA sah diese Entwicklung in ihrem Lied "The winner takes it all" schon 1975 voraus. Eigentlich sollten die Kartellbehörden dem entgegenwirken. Wahrscheinlich wird diese Machtkonzentration sie, oder eine andere staatliche Institution, eines Tages dazu zwingen. Doch das kann dauern. Ohnehin glauben wir, dass es vorerst keinen sektoralen Favoritenwechsel der Anleger mehr geben wird. Auch in den letzten Zyklen trieben die jeweils beliebtesten Sektoren die Indizes bis zum Schluss. Wir favorisieren daher auch für die kommenden zwölf Monate weiter Technologiewerte, zusammen mit Finanzwerten und europäischen Nebenwerten.

Angesichts der Stärke der Technologiewerte wundert es nicht, dass der Nasdaq nach dem ersten Halbjahr an der Spitze derjenigen Indizes steht, die überhaupt noch vorne liegen. Die meisten Indizes liegen im Minus. Der chinesische CSI 300 und der argentinische Merval haben sogar schon Korrekturniveau erreicht, liegen also mindestens 20 Prozent unter ihren bisherigen Höchstständen. Brasiliens Ibovespa ist knapp darüber. Neben Dollarstärke, steigenden US-Zinsen und Trumps Angriffen auf den Welthandel sind die Schwächen einiger Schwellenländer auf hausgemachte Probleme zurückzuführen, sodass wir immer noch nicht von einer systemischen Schwäche ausgehen. Wir glauben weiterhin, dass vor allem die asiatischen Schwellenländer fundamental gut aufgestellt und nach der letzten Korrektur attraktiv bewertet sind. Darüber hinaus denken wir, dass der Dollar nicht in diesem Tempo weiter erstarken wird und die 10-jährigen US-Zinsen nicht mehr weit von ihrem Hoch entfernt sind. Das sollte Druck von den Aktien nehmen

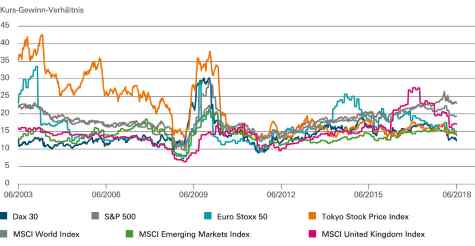

Zuletzt wurden auch US-Aktionäre vorsichtiger

Die Kurs-Gewinn-Verhältnisse (KGVs) fallen seit einiger Zeit. Zuletzt beim S&P 500, bei dem jedoch die Steuerreform die Daten etwas verzerrt hat.

Quellen: Thomson Reuters Datastream, Deutsche Asset Management Investment GmbH; Stand: 02.07.2018

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Ismagilov / Shutterstock.com, DWS