Alternative Anlagen

Hier betrachten wir liquide und illiquide Anlagestrategien.1 Aufgrund ihrer unterschiedlichen Charakteristika stellen wir diese getrennt dar.

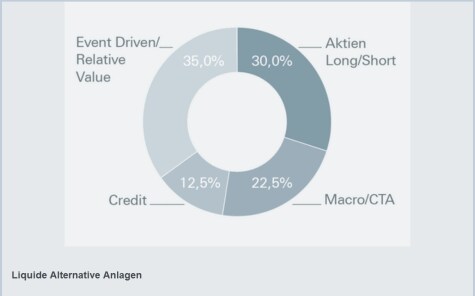

Aktien Long/Short

Die voraussichtlich höhere Marktvolatilität unterstützt Manager mit einem geringen Nettoexposure sowie Manager, die auf eine Umkehr der relativen Branchenbewertungen setzen, die durch den Rückgang der langfristigen Zinsen entstanden waren.

Macro/CTA

Macro-Manager könnten von Wechselkursbewegungen infolge der divergierenden Geldpolitik profitieren sowie von abweichenden Einschätzungen der US-Zinspolitik. CTA-Strategien könnten Divergenzen zwischen Anlageklassen nutzen.

Credit

Strategien, die auf Bewertungsunterschiede zwischen besicherten und unbesicherten Anleihen setzen, könnten erfolgreich sein. Weiterhin gibt es vereinzelte, langfristige Anlagemöglichkeit bei strukturierten Kreditprodukten.

Event Driven/Relative Value

Die M&A-Dynamik nimmt weiter zu. Spread ausweitungen bei angekündigten Deals könnten gute Einstiegsmöglichkeiten bei unveränderten Fundamentaldaten eröffnen. Die Konsolidierung im Energiesektor verdient ebenfalls Aufmerksamkeit.

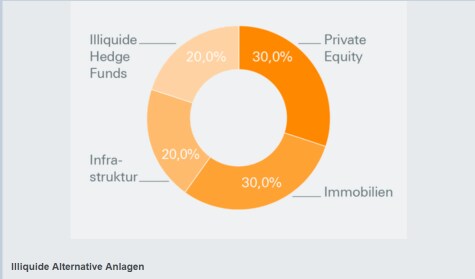

Private Equity

Trotz der hohen Kapitalreserven bieten die US-Small- und Mid-Cap-Märkte nach wie vor Chancen. In Europa stieg 2014 die Anzahl der großen Private-Equity-Transaktionen, aber die gesamtwirtschaftliche Schwäche könnte sich bemerkbar machen.

Immobilien

Die erwarteten Anfangsrenditen von Immobilien sind weiter attraktiv. Die US-Märkte werden vom höheren BIP profitieren, und der starke US-Dollar wird das Inflationsrisiko mindern. In Europa präferieren wir Immobilien, die von QE profitieren.

Infrastruktur

Infolge der Sparzwänge vieler Regierungen dürften Finanzierungen vermehrt von Privatinvestoren stammen. Anleger haben mehrere Optionen, die für unterschiedliche Risiko-/Rendite-Profile und andere Anlagebedürfnisse geeignet sind.

Illiquide Hedge Funds

Illiquide Alternative Anlagen

Für längerfristig ausgerichtete Strategien gibt es weiter interessante Chancen. Das gilt insbesondere für Aktivismus, bestimmte Credit-Strategien, Insurance-Linked-Anlagen, Secondaries, Regulierungsarbitrage und direkte Kreditvergabe.

Alternative Anlagen und Hedge Funds sind nicht unbedingt für jeden Anleger geeignet und für jedes Portfolio verfügbar. Alternative Anlagen/Hedge Funds sind mit diversen Risiken behaftet.

"Long oder short", Tim Gascoigne?

Der Head of Liquid Alternatives - Hedge Funds gibt seine Einschätzungen

Trendfolgestrategien hatten ein starkes zweites Halbjahr 2014. Gibt es noch Luft nach oben?

LONG. Diese Strategien schneiden traditionell immer dann gut ab, wenn die Wertentwicklung von Anlageklassen weniger stark korreliert ist. Durch das Ende der QE-Politik in den USA und die Normalisierung der US-Zinsen könnte sich ein solches Umfeld ergeben.

Haben liquide Event-Driven-Strategien 2014 die von einigen erwartete Outperformance erzielt?

SHORT. Die Performance von Event-Driven Strategien wurde 2014 durch einige gescheiterte Übernahmen, vor allem im Pharmasektor, belastet. Durch die entsprechend höheren Deal-Risikoprämien bieten sich 2015 aber zunehmend interessante Einstiegschancen, vor allem im Energie-, Pharma- und Telekommunikationssektor.

Wird Volatilitäts-Arbitrage ein Wachstumssegment bleiben?

LONG. Die durch die Notenbankpolitik erhöhte Volatilität aller großen Anlageklassen hat günstige Einstiegspunkte für derartige Investments eröffnet. Mit Ablauf der Zentralbankmaßnahmen in den USA normalisiert sich die Volatilität an den Aktien-, Anleihe- und Devisenmärkten wieder. Aus Anlegersicht wird sich dies weiter in positiven, nicht korrelierten Erträgen aus derartigen Allokationen niederschlagen. Allerdings sollten Investoren sich gegen extreme Risiken ("tail risks") schützen.

Können diskretionäre Makro-Strategien an ihren guten Jahresauftakt anknüpfen?

LONG. Für Devisenstrategien, die auf eine US-Dollar-Aufwertung setzen, hat sich die divergierende Geldpolitik der USA und der Eurozone ausgezahlt. Mit der erwarteten Zinswende in den USA handeln Manager verschiedene Szenarien zu Ausmaß und Tempo der Zinserhöhungen. Für Relative-Value-Aktienstrategien könnten regionale Bewertungsunterschiede und solche zwischen Standard- und Nebenwerten im Jahr 2015 interessante Chancen eröffnen.

Könnten Hedgefonds erneut enttäuschen?

SHORT. Wir sind optimistisch für Equity-Market-Neutral -, Discretionary-Macro-, Equity-Long/Short - und Event-Driven-Strategien Investmentstrategie, die darauf abzielt, Preisineffizienzen auszunutzen, die vor oder nach Unternehmensereignissen wie Fusionen, Übernahmen, Abspaltungen oder Insolvenzen auftreten können Close. Unsere Hausmeinung geht in den meisten Anlageklassen von einer erhöhten Volatilität aus, von der Hedgefonds profitieren dürften. An den Aktien- und Kreditmärkten wird ein marktbreiter Ansatz zu kurz greifen. Der wichtigste Performancetreiber dürfte hier die Einzeltitelauswahl sein.

Tim Gascoigne

Head of Liquid Alternatives - Hedge Funds

Quelle: Deutsche Asset & Wealth Management Investment GmbH, Deutsche Bank AG Filiale London, Stand: 18. Februar 2015.

Die hier dargestellte Vermögensaufteilung entspricht einem ausgewogenen Modellportfolio für deutsche Investoren. Sie ist nicht unbedingt für jeden Anleger geeignet und kann jederzeit und ohne Vorankündigung geändert werden. In einem ausgewogenen Modellportfolio gewichten wir Alternative Anlagen mit 10% (vergleiche "Portfolio").

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es wird keine Garantie dafür übernommen, dass Prognosen und Ziele tatsächlich eintreffen. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als falsch herausstellen können.

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

¹ Deutsche Asset & Wealth Management ist der Markenname für den Asset-Management- und Wealth-Management-Geschäftsbereich der Deutsche Bank AG und ihrer Tochtergesellschaften. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der Deutsche Asset & Wealth Management anbieten, werden in den entsprechenden Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Kiselev Andrey Valerevich / Shutterstock.com