Perspektiven für den Aktienmarkt

Der Mangel an Investitionsalternativen lässt Aktien weiter steigen - ein nur moderates Wirtschaftswachstum könnte sich dabei vorteilhaft erweisen.

Im gegenwärtigen Umfeld von negativen Zinsen bleiben Dividendentitel unverändert eine attraktive Anlageklasse. Getrieben durch die Anleihen-Aufkaufprogramme der EZB und der Bank of Japan steigen weltweit die Aktienindizes auf neue Höchststände.

Seit Jahresanfang haben sich die Aktienmärkte im Wesentlichen darauf fokussiert, die Auswirkungen der Zentralbankpolitiken auf Zinsen und den Wechselkurs einzupreisen. So sollten die Gewinne in Europa vom schwachen Euro profitieren, während die US-Dollar-Stärke eher zu einer Ergebnisbelastung der US-Firmen führt. Entsprechend ist der Euro Stoxx 50 deutlich besser als der S&P 500 gelaufen - wohl gemerkt in lokaler Währung. Die kommenden Quartale müssen nun zeigen, ob die Erwartung eines "Währungsrückenwindes" sich tatsächlich auf bessere Ergebniszahlen niederschlägt.

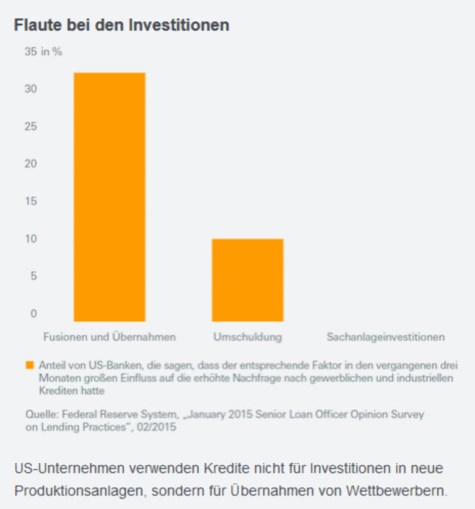

In den USA wird der Fokus darauf liegen, ob die direkten und indirekten Auswirkungen des kollabierten Ölpreises in den Analystenerwartungen reflektiert sind. Wir setzen unverändert auf die Erholung im "Geldbeutel der Konsumenten". Insbesondere Restaurants, Hotels oder der PKW-Absatz sollten Nutznießer von geringeren Ausgaben an den Tankstellen sein. Im Gegensatz dazu bleiben wir vorsichtig bei Unternehmen mit hoher Abhängigkeit von Investitionsausgaben. Diese sind weltweit schwach, nicht nur in der Öl-Industrie. Unternehmen verwenden ihre liquiden Mittel verstärkt für Aktienrückkäufe , Dividendenausschüttungen und zur Finanzierung von teuren Übernahmen. Die jüngste Unternehmensumfrage in den USA zeigte keinen Bedarf für Kredite zur Kapazitätsausweitung (siehe Chart).

Dieses zurückhaltende Verhalten der Unternehmen bestätigt unsere These vom "Schildkrötenzyklus", also niedrigen Wachstumsraten bei der gesamtwirtschaftlichen Aktivität. Wahrscheinlich ist das für die Aktienmärkte gar nicht so schlecht. Es zwingt die Zentralbanken dazu, ihre lockere Geldpolitik lange weiterzuführen. So könnten die niedrigen Zinsen über Bewertungsausweitung für weitere Aktienkursanstiege sorgen. Schön für Aktieninvestoren, aber auch beunruhigend, so stark von den Zentralbanken abhängig zu sein.

Henning Gebhardt, Global Head of Equities

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013