Marktneutrale Aktienstrategien

Generierung von Erträgen über den gesamten Marktzyklus hinweg.

Das aktuelle Niedrigzinsumfeld, die hohen Bewertungsniveaus in einigen Assetklassen und die sich abzeichnende höhere Marktvolatilität veranlassen Investoren zunehmend, ihre bisherige Asset-Allokation im Hinblick auf die Einbeziehung oder Ausweitung alternativer Anlagestrategien zu überdenken. In Anbetracht des aktuellen Kapitalmarktausblicks dürfte der Bedarf an Alphaquellen, Volatilitätsmanagement und marktneutralen Lösungen / Strategien mit niedrigem Beta verstärkt im Fokus der Investoren stehen, die vor allem auf der Suche nach Produkten mit geringer Korrelation zum Gesamtmarkt / Aktienmarkt sind.

Alternative Aktienstrategien als Renditequelle

Alternative Anlagestrategien generieren unter denselben Marktbedingungen in der Regel andere Performancemuster als Long Only-Strategien in Aktien oder Anleihen (siehe auch "Gründe für alternative Investments"). Alternative Aktienstrategien setzen für ihre Portfolios ausschließlich auf Aktien oder aktiengebundene Instrumente. Aufgrund von Unterschieden in der Anlagestrategie (z. B. in Gestalt von Konzentrationsgrenzen, Risikomanagementansatz oder Investmentprozess) weisen diese Strategien ein mitunter deutlich voneinander abweichendes Rendite-Risiko-Profil auf.

Insgesamt betrachtet stellen alternative Aktienstrategien jedoch ein reifes Segment innerhalb des Spektrums alternativer Investments dar. So belief sich das weltweit in alternativen Aktienstrategien verwaltete Gesamtvolumen gegen Ende des zweiten Quartals 2015 auf 847 Mrd. USD1 - ein Zuwachs von rund 24 % gegenüber 2007 - und erreichte damit ein neues Rekordhoch. Der Trend positiver Nettomittelzuflüsse in das Segment hält auch im Jahr 2015 an.

In der Vergangenheit waren alternative Anlagestrategien üblicherweise nur einem eingeschränkten Kreis institutioneller Investoren über Offshore-Strukturen wie Cayman-Fonds und Limited Partnerships zugänglich. Jüngste regulatorische Änderungen begünstigten jedoch die Entwicklung einer Reihe von Onshore-Anlagevehikeln, die sich alternativer Anlagestrategien bedienen. Mit der Auflage zahlreicher alternativer UCITS III-Fonds2 nach der Finanzkrise haben Investoren inzwischen Zugang zu liquiden alternativen Investmentstrategien, die vollständig reguliert sind und bezüglich Risikokontrolle und Transparenz hohe Standards erfüllen.

Vielfältige Ausgestaltungsmöglichkeiten

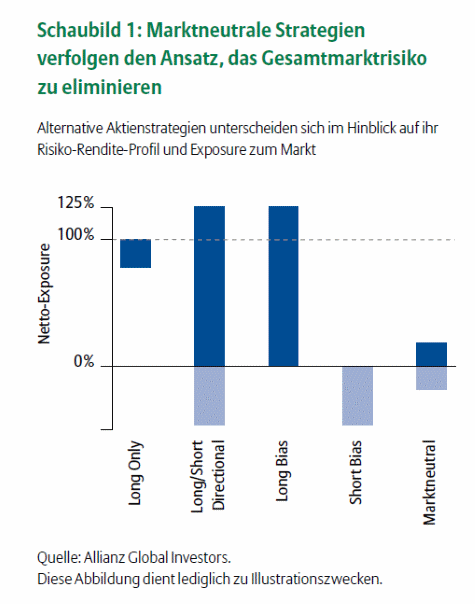

Alternative Aktienstrategien unterschieden sich erheblich in Bezug auf Risiko-Rendite-Profil und Exposure zum Markt (siehe Schaubild 1). Traditionelle Long / Short-Strategien können ein direktionales Marktrisiko und / oder Netto-Exposure eingehen. Im Rahmen alternativer Aktienstrategien entspricht das "Netto-Exposure" dem Wert des "Long-Exposures" des Portfolios (Konstruktion einer Position, um vom Kursanstieg einer Aktie oder eines Index zu profitieren) abzüglich des Werts des "Short-Exposures" (Konstruktion einer Position, um vom Kursrückgang einer Aktie oder eines Index zu profitieren); das "Brutto-Exposure" entspricht der Summe von Long- und Short-Exposure. Marktneutrale Strategien verfolgen das Ziel, das Gesamtmarktrisiko (Beta) zu eliminieren und / oder das Netto-Exposure zu begrenzen, d. h. ein Portfolio zu konstruieren, das unabhängig von der Richtung des Gesamtmarktes Erträge generiert. Die Grenze zwischen diesen beiden Anlagestilen ist jedoch fließend.

Long Only

Eine traditionelle "Long Only"-Anlagestrategie ist typischerweise nicht gehebelt, das Brutto-Exposure ist also zu 100 % auf den Nettoinventarwert (NAV) des Portfolios beschränkt. Daneben muss sie in der Regel voll investiert sein, kann eine Benchmark- Orientierung beinhalten und darf kein Short- Exposure eingehen.

Long / Short Directional

Direktionale Long / Short-Strategien bieten volle Flexibilität, um ein direktionales Markt-Exposure und / oder Netto-Portfolio-Exposure einzugehen. Üblicherweise erhoffen sich Manager dadurch, sowohl von einem direktionalen Markt-Exposure (Beta) als auch von einer Out- / Underperformance ihres spezifischen Long- / Short-Exposures (Alpha) zu profitieren. Diese Strategien können auch gehebelt sein, um das Brutto-Portfolio-Exposure auszuweiten und damit das Ertragspotenzial zu erhöhen.

Long Bias

Long Bias-Strategien sind eine Mischung aus Long Only- und direktionalen Long / Short-Strategien. Diese Strategien werden typischerweise benötigt, um ein Long-Portfolio-Exposure zu halten, sie können jedoch auch verwendet werden, um ein begrenztes Short-Exposure einzugehen. Das Brutto- Exposure dieser Strategien kann zudem deutlich stärker ausgeprägt sein als das eines traditionellen Long Only-Portfolios. Ein gutes Beispiel für Long Bias-Aktienstrategien sind 130 / 30-Strategien.3

Short Bias

Short Bias-Aktienstrategien zeichnen sich dagegen durch ihr Short-Netto-Exposure aus. Diese Strategien können in fallenden Aktienmärkten eine gute Wertentwicklung erzielen, neigen in steigenden Märkten bzw. Bullenmärkten jedoch häufig zur Underperformance.

Marktneutrale Strategien

Bei einer marktneutralen Strategie wird ein Long- Exposure in einzelnen Aktien oder Indizes mit einem Short-Exposure in anderen Aktien oder Indizes kombiniert. Neben der Suche nach erfolgreichen oder unterbewerteten Unternehmen zur Aufnahme in das Long-Portfolio müssen Portfoliomanager auch Unternehmen aufspüren, die überbewertet sind oder die eine Underperformance erwarten lassen, um durch Short-Positionen in diese Unternehmen ein niedriges / neutrales Netto-Exposure und ein ausgewogenes Portfolio zu erreichen.

Entwickeln sich die Long-Positionen besser als die Short-Positionen (oder verlieren die Long-Positionen in fallenden Märkten weniger als die Short- Positionen), dann wird eine positive Rendite erzielt. Die Ertragsgenerierung sollte somit unabhängig von der Richtung der Gesamtmarktentwicklung sein und stattdessen von der Genauigkeit der vom Manager prognostizierten Streuung der relativen Wertentwicklung von Aktien und Indizes abhängen. Auf diese Weise steht Investoren mit marktneutralen Strategien eine reine Alpha-Quelle zur Verfügung.

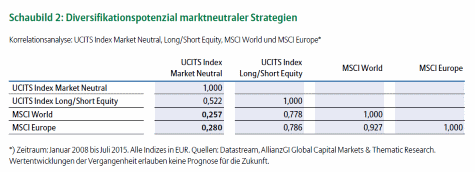

Marktneutrale Aktienstrategien - Niedrige Korrelation mit traditionellen Anlagestrategien

Da bei marktneutralen Strategien kein direktionales Markt-Exposure vorliegt, wies ihre Wertentwicklung in der Vergangenheit eine niedrige Korrelation mit der Performance traditioneller Long Only-Anlagestrategien auf. Die Einbeziehung marktneutraler Strategien kann sich damit positiv auf die Diversifikation des Gesamtportfolios auswirken. Belegt wird dies durch eine Korrelationsanalyse der Erträge des UCITS Index Market Neutral mit jenen der Aktienindizes MSCI World und MSCI Europe (siehe Schaubild 2). Aufgrund ihrer geringen Korrelation zu anderen Portfolio-Assets eröffnen diese Strategien dem Investor die Möglichkeit, das Rendite-Risiko-Profil seines gesamten Portfolios zu optimieren.

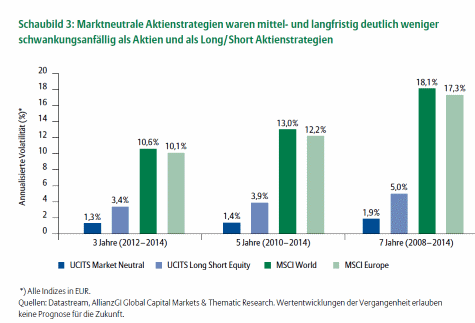

Auf Basis einer Analyse des UCITS Index Market Neutral weisen marktneutrale alternative Aktienstrategien mittel- und langfristig darüber hinaus eine erheblich niedrigere annualisierte Volatilität gegenüber Aktien auf (siehe Schaubild 3). In den vergangenen sieben Jahren betrug die realisierte Volatilität marktneutraler Strategien nur etwa ein Neuntel der Schwankungsintensität globaler und europäischer Aktien.

Zudem haben marktneutrale Produkte den potenziellen Vorteil, dass der Kunde in der Regel keine Timing-Entscheidung zum direktionalen Exposure an Aktienmärkten treffen muss, da diese Strategien darauf abzielen, ein konstantes (oder eng begrenztes) direktionales Markt-Exposure (Beta) und / oder Netto-Portfolio-Exposure einzugehen, gekoppelt an die Absicht, über den gesamten Aktienmarktzyklus hinweg positive Erträge zu erzielen.

Verstehen. Handeln.

• Das aktuelle Niedrigzinsumfeld, die hohen Bewertungsniveaus in einigen Assetklassen (u. a. Aktien) und die sich abzeichnende höhere Marktvolatilität veranlassen Investoren zunehmend, ihre bisherige Asset-Allokation mit Blick auf die Einbeziehung oder Ausweitung alternativer Anlagestrategien zu überdenken.

• Alternative Anlagestrategien generieren unter denselben Marktbedingungen in der Regel andere Performancemuster als Aktien und Anleihen - sie sind typischerweise nur gering mit konventionellen risikoreichen Assets korreliert und können so das Rendite-Risiko-Profil eines traditionellen Portfolios verbessern.

• Alternative Anlagestrategien sind immer häufiger in regulierten liquiden und transparenten Vehikeln zugänglich.

• Marktneutrale Aktienstrategien basieren auf einem begrenzten direktionalen Markt-Exposure (Beta) und / oder Netto-Portfolio-Exposure - und bewegen sich daher weniger stark als der Gesamtmarkt. Damit ermöglichen sie Diversifikationsvorteile und eine Begrenzung des Verlustpotenzials in fallenden Aktienmärkten.

• Das attraktive Rendite-Risiko-Profil alternativer (v. a. marktneutraler) Aktienstrategien und die Erwartung steigender Zinsen veranlassen viele längerfristig orientierte oder auf Assets mit begrenzter Volatilität angewiesene Investoren, in marktneutrale Aktienstrategien zu investieren, anstatt auf Anleihen zu setzen oder ihre Aktienallokation zu erhöhen.

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Alex Valent / Shutterstock.com