USA: Hinter dem Horizont geht’s weiter

Seit Anfang 2011 reihte sich Krise an Krise:

Konflikte im Nahen Osten, Reaktorunglück in Fukushima, Anhebung der US-Schuldengrenze, Kreditherabstufung der USA durch Standard & Poor’s und zuletzt die Zuspitzung der europäischen Schuldenkrise. Und dennoch: Mit US-Aktien konnten Investoren seit Anfang 2011 eine stattliche Rendite erzielen. Was macht den US-Aktienmarkt so interessant? Und: Wie sieht es strukturell mit der US-Wirtschaft aus?

Stellen Sie sich vor, Sie wären Anfang Januar 2011 in einen Tiefschlaf gefallen und würden heute mit folgender Nachricht von Ihrem Radiowecker geweckt:

„Liebe Zuhörerinnen und Zuhörer, die letzten eineinhalb Jahre werden in die Geschichtsbücher eingehen. Eine Zeit, in der Krisen unser ständiger Begleiter waren: seien es die Konflikte im Nahen Osten, das Reaktorunglück in Fukushima, das Durchbrechen der gesetzlichen US-Schuldengrenze, die Kreditherabstufung der USA durch Standard & Poor’s oder jüngst die Zuspitzung der europäischen Schuldenkrise, in deren Rahmen erstmals seit dem Zweiten Weltkrieg ein europäischer Staat (Griechenland) seine Schulden nicht begleichen konnte …“

Wenn Sie mit dieser Nachricht geweckt worden wären, wie hätten sich Ihrer Meinung nach der US-Aktienmarkt und die US-Konzerngewinne seit Januar 2011 entwickelt? Der Nachrichtensprecher gibt Ihnen die Antwort:

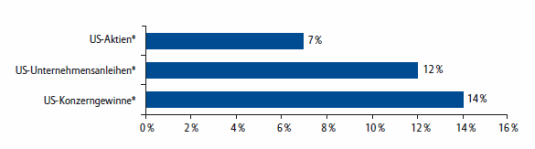

Schaubild 1: US-Unternehmen – der Fels in der Brandung

Entwicklung von Aktien, Unternehmensanleihen und Konzerngewinnen in den USA im Zeitraum Januar 2011 bis Ende Mai 2012

* Verwendete Benchmarks: Unternehmensanleihen = Bank of America Merrill Lynch Corporate Master (Total Return), US-Aktien = S&P 500 (Total Return), US-Konzerngewinne = marktwertgewichtete Konzerngewinne der Indexmitglieder des S&P 500; Quelle: Datastream, Allianz Global Investors Kapitalmarktanalyse. Wertentwicklungen der Vergangenheit erlauben keine Prognose für die Zukunft

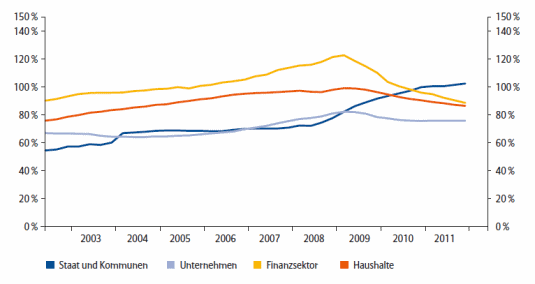

Schaubild 2: Schulden: Ein Thema des Staates und weniger der Unternehmen

USA: Verschuldung volkswirtschaftlicher Sektoren in Relation zum BIP (–10 Jahre)

Wertentwicklungen der Vergangenheit erlauben keine Prognose für die Zukunft. Quelle: Datastream, Allianz Global Investors Kapitalmarktanalyse

„... Und dennoch konnten sich US-Unternehmen während dieser Zeit erstaunlich gut behaupten. So stiegen im Zeitraum von Januar 2011 bis Ende Mai 2012 die Kurse von US-Unternehmensanleihen um 12 %, die US-Konzerngewinne um 14 % und der US-Aktienmarkt (S&P 500) um 7 %.“ (siehe Schaubild 1).

Erstaunlich, oder? Was waren die Ursachen dieser Entwicklung? Was macht den US-Aktienmarkt so interessant? Und: Wie sieht es strukturell mit der US-Wirtschaft aus?

Schulden: ein Thema des Staates und weniger der Unternehmen

Was in den negativen Schlagzeilen der letzten Monate eher untergegangen ist, ist die Tatsache, dass die US-Unternehmen (ohne den Finanzsektor) im Gegensatz zum Staat und den Kommunen ihre Schulden in den letzten zehn Jahren nahezu konstant hielten beziehungsweise nach der Finanzkrise sogar abbauen konnten. Ein Blick auf die volkswirtschaftlichen Sektoren verdeutlicht dies: Während die Verschuldung von Staat und Kommunen in Relation zum Bruttoinlandsprodukt (BIP) seit 2002 von ca. 50 % auf knapp 100 % (Ende 2011) gestiegen ist, hat sich die Verschuldungsquote der Unternehmen (ohne Finanzsektor) mit aktuell rund 70 % kaum verändert (siehe Schaubild 2). Interessant: Auch der Finanzsektor und die privaten Haushalte konnten nach der Finanzkrise ihre Verschuldungssalden abbauen, zumindest in Relation zum BIP.

Während mittlerweile das „Ende von Triple A“, d. h. der Verlust der höchsten Bonitätsstufe, bei vielen Staaten inklusive der USA eingetreten ist, können gleich vier US-Unternehmen – Automatic Data Processing (ADP), Exxon Mobil, Johnson & Johnson und Microsoft – mit der höchsten Kreditwürdigkeit glänzen (gemäß Standard & Poor’s). Weltweit gibt es lediglich neun börsennotierte Unternehmen mit diesem höchsten Bonitätssiegel.

US-Unternehmen weisen einen hohen Bestand an „Cash“ aus

Ein Blick in die Bilanzen der US-Unternehmen zeigt, dass sie in Summe über reichlich liquide Mittel verfügen. So beträgt der Netto- Cashflow der US-Konzerne in Relation zum BIP derzeit über 12 %. In den 80er, 90er Jahren und im Zuge der Finanzkrise war der Anteil mit 6 % bis 8 % noch deutlich niedriger.

Liquidität, die den Unternehmen zum einen hilft, gegen Widrigkeiten gewappnet zu sein. Und die zum anderen für Ausschüttungen an die Aktionäre (Aktienrückkäufe oder Dividenden) oder für Akquisitionen genutzt werden kann. Beispielsweise hat der Ölriese Exxon Mobil im Jahr 2011 eigene Aktien im Gegenwert von 22 Mrd. US-Dollar zurückgekauft. Mit dieser Summe hätte der Ölkonzern die drei DAX-Konzerne Heidelberg Cement, K+S und Lufthansa komplett aufkaufen können.

Die US-Unternehmen scheinen ihre Hausaufgaben gemacht zu haben, fehlt nur noch ein wenig Rückenwind von der US-Wirtschaft.

Rezessionsängste verflogen

Die US-Wirtschaft ungestört von den internationalen Krisen, scheint sich weiterhin auf einem leicht ansteigenden Wachstumspfad zu befinden. Dafür sprechen nicht nur diverse Stimmungsindikatoren der US-Wirtschaft, die größtenteils Konjunkturoptimismus signalisieren, sondern auf das deuten auch die Zahlen zum Wirtschaftswachstum der USA hin. So stieg das Bruttoinlandsprodukt (BIP) im ersten Quartal 2012 im Vergleich zum Vorjahreszeitraum um 1,9 % (siehe Schaubild 4). Für das Gesamtjahr wird das reale Wachstum des Bruttoinlandsprodukts nach Analystenschätzungen bei 2,5 % liegen; nachdem es Ende 2011 rund 1,5 % betrug. Auch die Industrieproduktion und die Kapazitätsauslastung der Unternehmen setzen ihren Wachstumskurs fort, wenngleich Letztere immer noch rund 1 % unter ihrem langjährigen Durchschnitt (1972 bis 2011) liegt. Im Zuge der Wirtschaftserholung hat sich die Lage am Arbeitsmarkt seit dem vergangenen Sommer stetig verbessert, was zu einer Belebung des Konsums führen dürfte. Auch am Immobilienmarkt sind nachhaltige Anzeichen für eine Erholung zu erkennen, und die Auftragseingänge für Investitionsgüter blieben trotz der Senkung des Abschreibungssatzes von 100 % auf 50 % hoch.

Aber klar ist auch: Es ist nicht alles Gold, was glänzt. Der Weg zurück zum langjährigen Trendwachstum der US-Wirtschaft (ca. 3,5 %) wird wohl noch eine gewisse Zeit in Anspruch nehmen. Dafür sind die Arbeitslosenquote von derzeit rund 8,2 % und die US-Staatsschuldenquote in Relation zum BIP von ca. 100 % zu hoch. So dürfte nach den Präsidentschaftswahlen im Herbst die Aufmerksamkeit auf die Haushaltskonsolidierung im Jahr 2013 gerichtet sein. Im Zuge des Schuldenabbaus, der mehrere Jahre dauern wird, müssen sich die Investoren vermutlich zum einen auf ein geringeres Trendwachstum der US-Wirtschaft und zum anderen auf eine höhere Volatilität der Konjunktur einstellen.

US-Konzerne: Globalisierungsgewinner

Internationale US-Konzerne konnten zwar von dem jüngsten zaghaften Aufschwung der US-Wirtschaft profitieren. Sie hängen aber längst nicht mehr ausschließlich am Rockzipfel der US-Konjunktur. Dank einer Exportquote der S&P-500-Indexmitglieder von über 40 % profitierten die US-Unternehmen in den letzten Jahren vor allem von dem Aufschwung in den Wachstumsländern (gemeinhin auch Schwellenländer genannt).

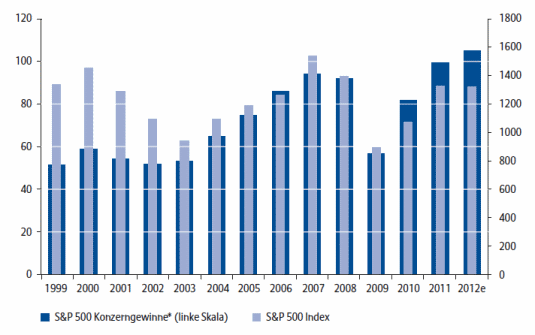

Infolgedessen und dank der Kostensenkungsmaßnahmen nach der Finanzkrise sind die indexgewichteten Konzerngewinne des S&P 500 im Jahr 2011 sogar auf ein neues Rekordniveau geklettert und werden nach Analystenschätzungen (IBES: Institutional Brokers’ Estimate System) im laufenden Jahr die Marke von 100 überschreiten (siehe Schaubild 5). Im Gegensatz dazu sind die Kurse zum Teil noch weit entfernt von ihren Höchstmarken, so dass die Bewertungsniveaus – gemessen am Kurs-Gewinn-Verhältnis – moderat erscheinen.

Schaubild 3: US-Rekordgewinne kaum in den Kursen reflektiert

USA: Konzerngewinne und Kursniveaus des S&P 500 (Stand: 31.05.2012)

* S&P 500 Konzerngewinne = indexgewichtete Konzerngewinne 2012e: Gewinnschätzungen der Analysten von Institutional Brokers’ Estimate System (IBES) Wertentwicklungen der Vergangenheit erlauben keine Prognose für die Zukunft. Quelle: Datastream, Allianz Global Investors Kapitalmarktanalyse

Innovationsführer USA

Wichtiger vielleicht noch als die konjunkturellen Perspektiven dürften die strukturellen Faktoren sein, welche die amerikanische Wirtschaft kennzeichnen. Zum Beispiel nehmen die USA im aktuellen globalen Wettbewerbsfähigkeitsindex des Weltwirtschaftsforums erneut einen Platz unter den Top 5 ein. Insbesondere hinsichtlich der Effizienz der Güter- und Arbeitsmärkte sowie ihrer hohen Innovationstätigkeit schreibt die Studie den USA nach wie vor eine hervorragende Wettbewerbsfähigkeit zu. So überrascht es kaum, dass die Vereinigten Staaten in vielen Bereichen der Forschung und Wissenschaft führend sind. Universitäten mit Weltruf sorgen für einen beständigen Fluss an Innovationen und stellen Wirtschaft und Wissenschaft gut ausgebildete Fachkräfte zur Verfügung. 30 % der insgesamt 806 seit 1901 verliehenen Nobelpreise gingen an Preisträger in den USA. Von den neun im Jahre 2011 ausgezeichneten Laureaten in den Wissenschaftsbereichen waren allein sieben (78 %) in den USA tätig. Gemessen an der Zahl der Patentanmeldungen lagen die USA 2010 auf Platz 1.

Wettbewerbsvorteile dank niedriger Gas-Energiekosten

Ein relativ neuer Faktor, der vor allem energieintensiven Branchen in den USA (u. a. Chemie, Flugzeugbau, Grundstoffe, Stahl) längerfristig Wettbewerbsvorteile bietet, sind die im internationalen Vergleich sehr niedrigen Gas-Energiekosten. Denn in den USA hat ein Erdgas-Boom zu einem starken Rückgang der Gaspreise geführt. Durch den Einsatz neuer Technologien und der nicht unumstrittenen Fracking-Methode (durch Einpressen von Flüssigkeit wird Gas aus tieferen Erdkrustenschichten gelöst) können große Gasreservoirs, die in den Ölsänden und Schiefersteinen Nordamerikas gebunden sind, kostengünstig gefördert werden. So kostete Gas – gemessen in British Thermal Units (BTU) – Ende März 2012 in den USA lediglich 2,3 US-Dollar pro Millionen BTU, während der Preis in Europa (11,4 US-Dollar), Indien (14,0 US-Dollar) oder Japan (15,9 USDollar) fünf bis sieben Mal so hoch war.

Impulse dank Bevölkerungswachstum

Demografisch betrachtet werden die USA nach Schätzungen der Vereinten Nationen bis zum Jahr 2050 weiter wachsen – gegen den Trend in den Industrienationen, die i. d. R. schrumpfende Bevölkerungen zu erwarten haben. So wird in diesem Jahrhundert die Anzahl der Menschen in Ländern wie Deutschland, Japan, aber auch China um 15 bis 27 % zurückgehen. In den USA wird hingegen die Bevölkerung um knapp 70 % (!) wachsen. Die US-Einwohnerzahl dürfte nach Schätzungen der United Nations (UN) von ca. 282 Mio. im Jahr 2000 bis zum Ende dieses Jahrhunderts auf über 478 Mio. Menschen anwachsen.

Der Altenquotient (er setzt die 65-Jährigen und Älteren ins Verhältnis zu den 15- bis 64-Jährigen) ist in den USA deutlich niedriger als z. B. in Deutschland – und wird es auch bleiben. Während im Jahr 2010 rund 31 % der Deutschen 65 Jahre oder älter waren, betrug ihr Anteil in den USA lediglich 20 %. Für das Jahr 2050 wird mit einem Anstieg des Altenquotients auf rund 57 % (Deutschland) bzw. 32 % (USA) gerechnet. Gründe für diese demografisch bessere Entwicklung sind die höhere Geburtenrate und die hohe Zahl an Einwanderern, die das Arbeitskräfteangebot insgesamt wachsen und jünger bleiben lassen.

Größter Kapitalmarkt der Welt: Nahezu jeder zweite Dollar fließt in US-Aktien

Die USA sind nicht nur die global führende Wirtschaftsmacht, sondern sie besitzen auch den größten und liquidesten Kapitalmarkt weltweit. Gemessen an der Marktkapitalisierung nach dem Benchmarkanbieter MSCI entfällt auf die Vereinigten Staaten ca. 48 % der globalen Marktkapitalisierung am Aktienmarkt. Anders ausgedrückt: Fast jeder zweite Dollar, der in Aktien investiert wurde, steckt in Aktien amerikanischer Unternehmen. Europa und Deutschland machen dagegen nur ca. 23 % bzw. 3 % aus.

Auffällig dabei: Fonds, die in amerikanische Aktien investieren, kommen in den Depots deutscher Sparer nur zu 4 % vor, während Aktien des eigenen Landes über 20 % ausmachen. Eine auffällige Übergewichtung des heimatlichen Aktienmarktes, die im Hinblick auf eine breitere Diversifizierung überdacht werden sollte. Zudem war der US-amerikanische Aktienmarkt aufgrund der relativ hohen Anteile defensiver Sektoren (Pharma, Energie, nicht-zyklischer Konsum) und des vergleichsweise geringeren Anteils von Finanzwerten in der Vergangenheit weniger starken Schwankungen unterworfen und wird daher auch als „defensiver Markt“ charakterisiert. Das Wechselkursrisiko muss für eine Investition kein Hinderungsgrund sein, schließlich gibt es auch USA-Fonds, die sich gegen das Risiko einer Dollarabwertung gegenüber dem Euro absichern.

Fazit

Wenn man zum Horizont schaut, lassen gerade die strukturellen Faktoren den Wirtschaftsraum und die Unternehmen der USA attraktiv erscheinen. Faktoren, die bei einer reinen Betrachtung der laufenden Konjunktureinschätzungen und der Debatte um die hohen Staatsverschuldungen der Industrieländer schnell in Vergessenheit geraten.

Dennis Nacken

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.