„China hustet ...

... und die ganze Welt bekommt einen Schnupfen“ – einSprichwort, das eigentlich den USA vorbehalten war.

Aber die Rolle Chinas in der Weltwirtschaft wird immer bedeutender. Das Reich der Mitte war in den letzten Jahren nicht nur der größte Wachstumstreiber der globalen Konjunktur, auch das absolute Bruttoinlandsprodukt (BIP) liegt weltweit auf Platz 2. Es ist mittlerweile so hoch wie das der Länder Frankreich, Großbritannien, Italien und Spanien zusammengenommen! Kein Wunder also, wenn die Anleger die jüngsten negativen Nachrichten aus China mit Sorgenfalten beobachten:

• Es zeigten sich Zeichen einer Liquiditätskrise im Reich der Mitte. Der chinesische Tagesgeldzins für Banken war von ursprünglich rund 4 % vorrübergehend auf über 13 % geklettert. Erste chinesische Banken gerieten zwischenzeitlich in Zahlungsschwierigkeiten.

• Der Einkaufsmanagerindex („HSBC Flash PMI“) sank zuletzt mit 48,3 deutlich unter die Expansionsschwelle von 50 Punkten.

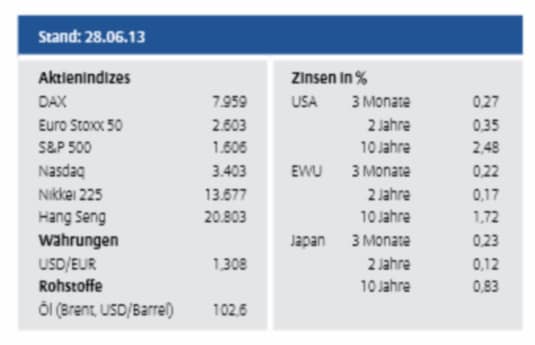

• Der chinesische Aktienmarkt (Shanghai Composite) verlor im letzten Monat über 15 % und liegt auf dem niedrigsten Niveau seit Januar 2009 (!).

Die Unsicherheit und die Wachstumssorgen belasteten die Aktienleitindizes weltweit. Ein zusätzlicher Beschleuniger des Volatilitätsanstiegs vor allem auch im Anleihesegment war die Unsicherheit über die zukünftigen Schritte der US-Geldpolitik. Grund: US-Notenbank-Chef Ben Bernanke kündigte an, das Anleiheaufkaufprogramm von derzeit monatlich 85 Mrd. US-Dollar („QE 3“) vermutlich ab Ende 2013 zurückzuführen. Auch wenn von einer dramatischen Zinswende im Zuge der finanziellen Repression nicht die Rede sein dürfte, stiegen die Anleiherenditen für 10-jährige deutsche und amerikanische Staatspapiere im letzten Monat um weitere 30 bzw. 50 Basispunkte.

Zwei Faktoren machen allerdings Hoffnung, dass der jüngste Ausverkauf am Aktien- und Anleihemarkt langsam zum Stillstand kommen könnte. Zum einen ist die Liquiditätsverknappung in China von der People’s Bank of China gewollt, um der exzessiven Kreditvergabe Einhalt zu gebieten. Die strukturellen Wachstumskräfte bleiben intakt. Und zum anderen signalisiert die geplante Rückführung von „QE 3“ der US-Notenbank (Fed) eine bessere Entwicklung der US-Wirtschaft als angenommen. Falls nicht, steht die Fed bereit. Auch die jüngsten Indikatoren in Europa deuten zumindest eine Stabilisierung der Konjunktur an.

Die aktuell überverkaufte Lage und die moderaten Bewertungen dürften den Aktien Halt bieten und dem mutigen Anleger günstige Nachkaufgelegenheiten geben. Im Anleihesegment ist allerdings unverändert mit Gegenwind zu rechnen.

Autor: Dennis Nacken Vice President, Global Capital Markets & Thematic Research

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.