Der Euro geht schwach

Auch diese Woche wurden die Bewegungen am Zinsmarkt von der Griechenland-Krise dominiert.

Die europäischen Politiker haben inzwischen die Brisanz dieses Themas erkannt und versuchen jetzt mit Worten und vagen Ankündigungen die Spekulation über Griechenland und den Euro zu stoppen. Zwar ist es ihnen mit Unterstützungsbekundungen momentan gelungen die Risikoprämien, die Investoren für griechische Anleihen verlangen, wieder zu stabilisieren - der Druck auf den Euro hat aber noch nicht nachgelassen. Mit einem Wechselkurs von derzeit 1,35 gegenüber dem Dollar hat der Euro seit Beginn der Defizitdiskussion rund 10% gegenüber der US-Währung verloren. Europäischen Exporteuren ist das zwar recht, die Dynamik des Euro-Rückgangs zeigt aber vor allem, welche Verunsicherung gerade in Bezug auf die Stabilität der europäischen Währungsunion entstanden ist. Dabei ist besonders auch die EU-Kommission zu kritisieren, die in einer unentschuldbaren Nachlässigkeit jahrelang völlig falsche Defizitzahlen der Griechen akzeptiert hat und damit das Vertrauen in EU-Statistiken unterminiert hat. Da noch dazu im vierten Quartal der zarte Aufschwung in Europa schon wieder in Stagnation übergegangen ist, entscheiden sich auch aus diesem Grund mehr Investoren für Dollar-Anlagen. Griechenland hat das Thema Defizitabbau in Euroland zum großen Diskussionspunkt gemacht. Wenn die Regierungen diesen Defizitabbau in den nächsten Jahren ernsthaft umsetzen wollen, wird das Wachstum kosten. Es wird weder Spielraum für große Konjunkturpakete noch für Steuersenkungen geben. Das bedeutet, dass sowohl die öffentliche wie auch die private Nachfrage wenig Impulse setzen werden. So werden auch die Leitzinsen tief bleiben. Bei den langen Laufzeiten wird es zu großen Schwankungen kommen, da sich Deflationsangst und Angst vor Stagflation immer wieder abwechseln werden.

Für Baugeldkunden bedeutet das vorerst noch günstige Zinsen, die es zu nutzen gilt. Die meisten Finanzierungen laufen aber rund 25 Jahre bis zur endgültigen Rückzahlung. Daher ist es mit erheblichen Risiken verbunden, wenn man zu kurze Laufzeiten wählt. Dieses Risiko sollten deshalb gerade Käufer mit engen Budgets ausschließen und mit langen Zinsbindungen heute schon die monatlichen Belastungen auf lange Zeit festzurren. Risikofreudigere Finanzierungskunden können auch Kombinationen aus kurzen und langen Zinsbindungen wählen. Das senkt die monatliche Belastung und gibt Flexibilität bei größeren Sondertilgungen. Interhyp empfiehlt, die niedrigen Zinsen grundsätzlich für höhere Tilgungen zu nutzen und damit die Gesamtlaufzeit der Finanzierung abzukürzen. Mit der Wahl der richtigen Tilgungsmöglichkeiten und dem optimalen Einsatz von Fördermitteln lässt sich hier zusätzlich Geld sparen. Das Ziel sollte immer eine möglichst rasche Entschuldung sein. Die Finanzierungsspezialisten der Interhyp können auf inzwischen mehr als 200 Banken zugreifen und unterstützen gerne bei der Suche nach dem richtigen Anbieter.

Tendenz

kurzfristig: seitwärts

mittelfristig: aufwärts

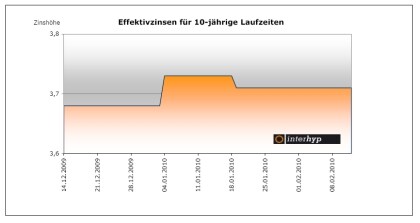

Die Bestsätze bei Annuitätendarlehen für fünf Jahre liegen derzeit bei 2,94%, für zehn Jahre bei 3,71%, für 15 Jahre bei 4,02%, für 20 Jahre bei 4,36% und für 25 Jahre bei 4,40% effektiv.

Der Interhyp-Zinskommentar vom 12. Februar 2010 von Robert Haselsteiner - Gründer und Vorstand der Interhyp AG

Direkt zum Interhyp Immobilien-Special auf finanzen.net.

Interhyp, der größte Vermittler für private Baufinanzierungen in Deutschland vergibt selbst keine Darlehen, sondern wählt unabhängig aus über 200 Banken die optimale Finanzierungslösung aus. Für eine persönliche Beratung vor Ort sind an bundesweit 21 Standorten über 250 Interhyp-Berater erreichbar.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.