Rezessionsangst ist plötzlich zurück

Zwölf Monate lang hat die Grundannahme, dass sich die Volkswirtschaften langsam, aber stetig von den Folgen der Finanzkrise 2008 erholen...

... und mit Hilfe von gut durchdachten Konjunktur- und Stützungspaketen wieder zu selbsttragendem Wachstum finden werden, das Handeln der Investoren an den Kapitalmärkten bestimmt. Natürlich gab es immer wieder warnende Stimmen, die diese Annahme in Frage gestellt haben. Aber die Mehrheitsmeinung hat die Aktienmärkte steigen lassen und damit auch die Politiker an dieses Szenario glauben lassen. Ein Szenario, das gut ins Bild passt, weil es die Dinge sehr einfach gemacht hätte: Das Wachstum kehrt zurück, die Stützungsmaßnahmen werden zurückgefahren, die Ausgaben dafür werden eingespart und die Steuereinnahmen sprudeln wieder. So hat uns das auch Frau Merkel lange erklärt: Wachstum zieht uns wieder aus der Krise und alles geht weiter wie zuvor. Die Ereignisse der letzten Monate in Bezug auf Staatsverschuldungsquoten und den damit verbundenen neuen Rettungspaketen haben dieses schöne Szenario aber zerstört. Die Kosten der Finanzkrise und der Rettungspakete haben in allen großen Ländern das Fass zum Überlaufen gebracht. Es gibt keinen Spielraum mehr für konjunkturstützende Maßnahmen. Ganz im Gegenteil, es muss überall gespart werden - und das wird Wachstum kosten. In den USA, in Europa und in Japan sowieso. Immer größere Teile der Welt fallen damit als Konsumenten aus, und der Glaube schwindet, dass China allein den Rest mitziehen kann. Die Akteure an den Zinsmärkten in den USA und in Europa setzen plötzlich sehr aggressiv auf Deflation und treiben die langfristigen Zinsen für US-Staatsanleihen und deutsche Bundesanleihen damit zu immer neuen Tiefständen. Die Aktienmärkte dagegen schmieren ab. Die Gefahr, dass wir kurz nach dem Austreten aus der Rezession schon wieder in die nächste fallen, wird plötzlich als sehr hoch bewertet. Fallender Ölpreis und Gewinnmitnahmen bei Währungen rohstoffbasierter Länder sind weitere Indikatoren für diese neue Meinung. Deutschland für sich hätte keinen besonderen Grund zur Besorgnis. Zu stark ist die Wirtschaft und zu diszipliniert hat Deutschland die letzten zehn Jahre gearbeitet. Aber mit dem bedingungslosen Einstehen für ganz Europa übernimmt sich auch Deutschland. Im Moment ist so viel spekulative Nachfrage im deutschen Anleihemarkt, dass auch wir überrascht sind von der Vehemenz der Abwärtsbewegung bei den Zinsen. Es ist extrem schwer zu sagen, wann es hier wieder zu einer Gegenbewegung kommen wird. Doch eines muss man als langfristiger Schuldner bedenken: Kommt es wirklich zu dieser nächsten Rezessions- bzw. Depressionsphase, die der Anleihemarkt inzwischen einpreist, dann wird das Problem der Staatsverschuldung sich weiter zuspitzen. Steuereinnahmen werden schneller wegbrechen, als die Ersparnisse über die Zinsseite Entlastung bringen. Die schwächsten Länder, die von externen Geldgebern abhängen, werden beschleunigt umfallen, weil ihre Retter selbst nicht mehr können. Staaten, die ihre Defizite über die Ersparnisse der Bevölkerung selber finanzieren können (und dazu gehört auch Deutschland), werden in Deflation verharren und krampfhaft versuchen, über Gelddruckaktivitäten Inflation zu erzeugen, um die Schulden los zu werden. Da ihre Gläubiger die eigenen Bürger sind, holt man sich das Geld genau dort - durch höhere Steuern und durch Inflation. Höhere Zinsen stehen also auch am Ende des Deflationsszenarios. Es bleibt uns nur zu hoffen, dass die Zinsmärkte aktuell übertreiben und die Rezessionsgefahr viel zu hoch einschätzen.

Mit den Staatsanleihe-Renditen sinken auch die Baugeldkonditionen vorerst weiter. Wir erwarten für die nächsten Tage bei einer Reihe von Banken weitere Konditionssenkungen. In diesen extrem bewegten Tagen ist es wichtig, eng mit dem Interhyp-Finanzierungsspezialisten zu arbeiten und die aktuellen Chancen rasch zu nützen. Trotz aller kurzfristigen Schwankungen gilt weiterhin eine Grundaussage: Wir empfehlen, zumindest einen großen Teil der Finanzierungssumme über lange Zinsbindungen festzuschreiben und damit für Kalkulationssicherheit zu sorgen. Baufinanzierungskunden müssen in Zeithorizonten von 20 - 30 Jahren denken, in denen sie monatliche Zahlungen leisten und sollten sich daher auf keine Spekulation einlassen. Die Zinsen sind derzeit historisch tief und implizieren ein Deflationsumfeld für die nächsten Jahre. Eine Inflationsprämie ist in den aktuellen Zinssätzen nicht mehr enthalten. Grundsätzlich raten wir bei diesem niedrigen Zinsniveau eine Tilgung von 2 - 3% zu wählen, damit die Gesamtlaufzeit des Darlehens überschaubar bleibt. Gefragt sind aktuell auch sogenannte Volltilger-Darlehen. Dabei steht über eine höhere laufende Tilgung heute schon eine Rate fest, die nach 20 oder 25 Jahren zur vollständigen Rückzahlung des Darlehens führt. Das Risiko später zu deutlich höheren Zinsen eine Prolongation vornehmen zu müssen, wird damit bereits jetzt ausgeschlossen. Die Finanzierungsspezialisten bei Interhyp können auf mehr als 250 Banken zugreifen und erarbeiten gerne eine individuelle Lösung. Zur Analyse der eigenen Situation und zur Beobachtung der Zinsentwicklung eignen sich auch die Zins-Charts und Tools auf der Interhyp-Website.

Tendenz

kurzfristig: abwärts

mittelfristig: aufwärts

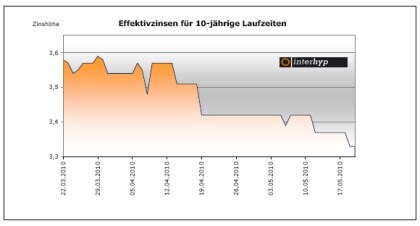

Die Bestsätze bei Annuitätendarlehen für 5 Jahre liegen derzeit bei 2,46%, für 10 Jahre bei 3,32%, für 15 Jahre bei 3,80%, für 20 Jahre bei 3,920nd für 25 Jahre bei 3,92 0.000000e+00ffektiv.

von Robert Haselsteiner - Gründer und Vorstand der Interhyp AG

Direkt kostenloses Angebot von Interhyp einholen.

Interhyp, der größte Vermittler für private Baufinanzierungen in Deutschland vergibt selbst keine Darlehen, sondern wählt unabhängig aus über 200 Banken die optimale Finanzierungslösung aus. Für eine persönliche Beratung vor Ort sind an bundesweit 21 Standorten über 250 Interhyp-Berater erreichbar.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.