Japans Börsenkorrektur und die Rolle von Carry Trades

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Das beliebte Reiseziel Japan hat nicht nur für Touristen in kultureller Hinsicht eine Menge zu bieten – auch aus Anlegersicht könnten sich in dem Land interessante Opportunitäten bieten. Die jüngste Korrektur der japanischen Indizes Nikkei® 225 und TOPIX sowie die schwache Landeswährung Yen tun der Attraktivität Japans dabei keinen Abbruch. Bewährten Konjunkturindikatoren zufolge deutet in Japan mehr auf einen stärkeren Konjunkturzyklus hin als noch vor einigen Jahren, wovon die inländische Unternehmenslandschaft profitieren könnte.

Japan, eine der bedeutendsten Industrienationen der Welt

Mit seinen knapp 126 Millionen Einwohnern zählt Japan zu den 15 bevölkerungsreichsten Ländern der Welt. Der im Pazifik gelegene Inselstaat umfasst 14.125 Inseln. Japan ist eine hochentwickelte Volkswirtschaft, die als Mitglied der G7 und der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zu den führenden Industrienationen der Welt zählt.

Im Frühling dieses Jahres ist Japans Wirtschaft wieder gewachsen. Von April bis Juni 2024 stieg das Bruttoinlandsprodukt (BIP) auf das Jahr hochgerechnet um 3,1 Prozent, was vor allem am starken Anstieg des inländischen Konsums gelegen hatte. Dabei gilt das BIP als bedeutender Indikator für die Wirtschaftskraft eines Landes. Das reale Bruttoinlandsprodukt hingegen berücksichtigt darüber hinaus noch die Preisentwicklung. In absoluten Zahlen betrug das Bruttoinlandsprodukt von Japan rund 4,2 Billionen US-Dollar im Jahr 2023. Für das Gesamtjahr 2024 wird das Bruttoinlandsprodukt auf rund 4,1 Billionen US-Dollar prognostiziert. Laut Prognosen des International Monetary Fund könnte das BIP von Japan zwischen 2024 und 2029 um insgesamt 834 Milliarden US-Dollar (+20,3 Prozent) zunehmen.

Japans Inflationsrate

Der Blick auf die Inflationsrate in Japan stimmt die Bank of Japan (BOJ) zuversichtlich. Im vergangenen Jahr 2023 betrug die durchschnittliche Inflationsrate in Japan rund 3,3 Prozent. Für das aktuelle Jahr 2024 wird die durchschnittliche Inflationsrate auf rund 2,2 Prozent geschätzt. Die Ära der Deflation scheint damit vorüber und die Ökonomen der BOJ blicken auf eine Inflation, die in Richtung der langfristigen Zielmarke von 2 Prozent strebt. Die durchschnittliche Inflationsrate in Japan könnte laut Prognosen zwischen 2024 und 2029 um insgesamt 0,2 Prozentpunkte sinken (International Monetary Fund, 2024).

Japans Leistungsbilanz

Eine weitere, wichtige Kennzahl für die Wirtschaftskraft eines Landes ist die Leistungsbilanz. Diese gibt Auskunft über die Transaktionsleistung eines Landes (Waren und Dienstleistungen) mit dem Rest der Welt. Japan ist traditionell eine exportorientierte Volkswirtschaft, die seit Jahrzehnten (seit den 1980er Jahren) einen Leistungsbilanzüberschuss verzeichnet. Ob die Erwartungen an den Leistungsbilanzüberschuss zutreffen oder nicht, kann Auswirkungen auf die Landeswährung haben. Wenn die Leistungsbilanz beispielsweise einen höher als erwarteten Überschuss aufweist, könnte das an den Devisenmärkten zu einem steigenden Kurs des japanischen Yen (JPY) führen. Umgekehrt würde der Kurs sinken, wenn ein höher als erwartetes Defizit ausgewiesen würde.

Chronologie der vergangenen Börsenturbulenz

Die ersten Handelstage im August 2024 haben für Anleger aus vielen Teilen der Welt mit einem Hammerschlag begonnen. Rezessionsängste in den USA, die Gefahr einer Eskalation im Nahen Osten und die Auflösung in japanischen Yen finanzierter Carry-Trades waren zu viel für die Märkte und sie setzten weltweit zu einer breit angelegten Korrektur an. Fallende Kurse waren die Folge beim Nikkei® 225, Nasdaq® als auch beim DAX®. Zu Beginn der letzten Woche hat an der Tokioter Börse der Nikkei® 225 den größten Tagesverlust seit 1987 erlitten. Bereits am darauffolgenden Handelstag fand allerdings eine fast gleichstarke Gegenbewegung statt. Die prompte Reaktion der japanischen Währungshüter mit Hinweisen auf mögliche Zinsschritte hatte eine beruhigende Wirkung auf die Märkte.

Im Zuge der breit angelegten Korrektur und des Ausverkaufs an den Aktienmärkten kletterte auch das Angstbarometer der Märkte, der US-Volatilitätsindex VIX®-Index, auf den dritthöchsten Stand aller Zeiten. Erst zur Wochenmitte beruhigte sich die angespannte Gemengelage an den Börsen insgesamt wieder. Anleger nahmen den sprunghaften Anstieg der Einkaufsmanagerindizes (PMI) in den USA sowie die Ansprache der Bank of Japan grundsätzlich als positiv auszulegende News auf.

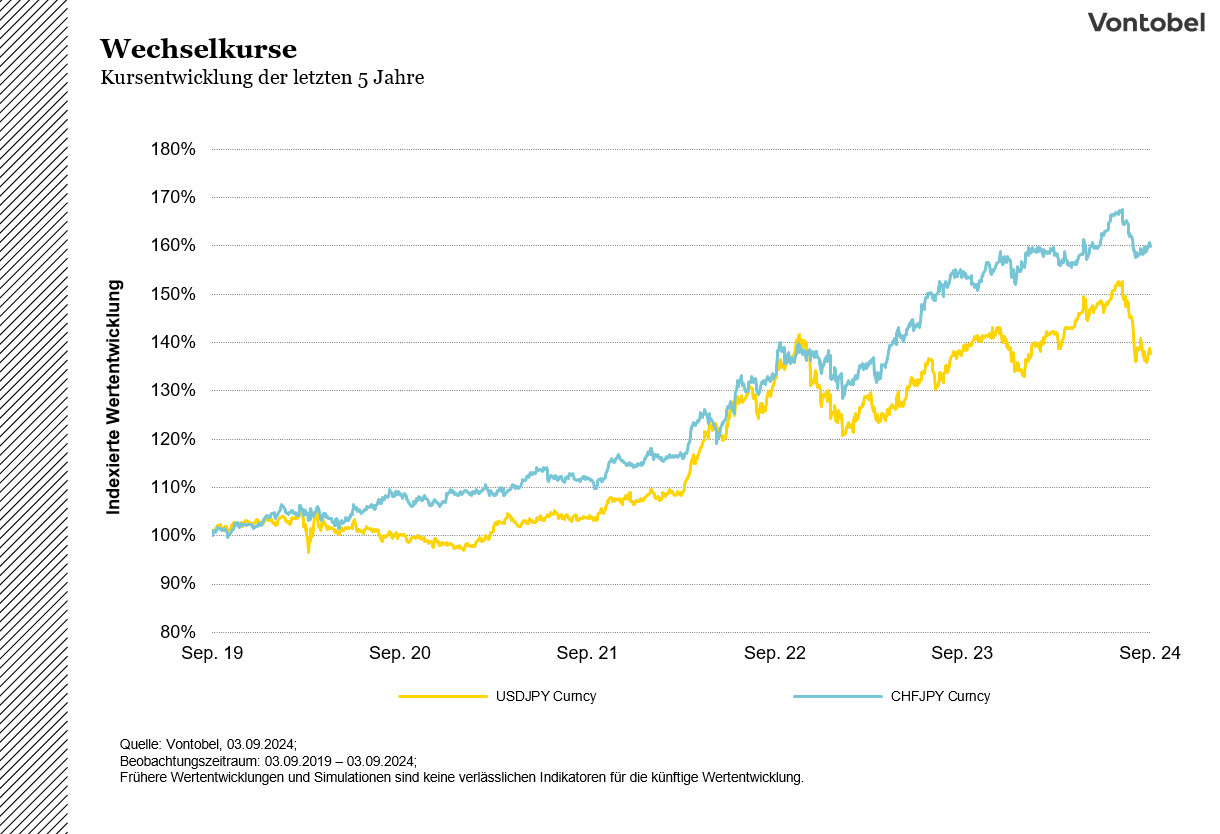

Die Bedeutung von Carry Trades für den japanischen Yen

Die aktuelle Schwäche des Yen hat Auswirkungen auf das exportorientierte Land. Der Yen befindet sich zum US-Dollar auf dem schwächsten Niveau seit 1986. Der Wechselkurs USDJPY ist eines der meistgehandelten Währungspaare der Welt, was vor allem auf die bedeutende Rolle der US-amerikanischen und japanischen Wirtschaft im globalen Handel und Finanzwesen zurückzuführen ist. Das Paar ist für seine Liquidität und relativ niedrigen Spreads bekannt. Der Wechselkurs CHFJPY hingegen wird weniger häufig gehandelt, ist aber dennoch von Bedeutung. Der Schweizer Franken gilt als Safe-Haven-Währung, die in Zeiten von Marktturbulenzen oder Unsicherheit häufig an Wert gewinnt. Der japanische Yen gilt ebenfalls als Safe-Haven-Währung, was den CHFJPY zu einem interessanten Paar macht, das in Zeiten der Marktvolatilität häufig beobachtet wird.

Japan hat in diesem Jahr mehrfach massiv am Devisenmarkt interveniert, um den schwachen Yen zu stützen, der Anfang Juli auf ein 38-Jahres-Tief abgesackt war. Die Stärke / Schwäche einer Währung sowie das Zinsumfeld bieten hierbei die Grundlage für sogenannte „Carry Trades“. Bei Carry Trades handelt es sich um Zinsdifferenzgeschäfte, bei denen auf Termin (für einen Zeitpunkt in der Zukunft) in eine hochverzinste Währung („Target Currency“) investiert wird, während diese Anlage mit einer geringer verzinsten Währung („Funding Currency“) finanziert wird. Die Differenz zwischen diesen beiden Zinssätzen bezeichnet dabei den „Carry“. Dieses Trading-Setup aus der Zinsdifferenz heraus funktioniert dann besonders gut, wenn kurz- und mittelfristige Wechselkursbewegungen das Geschäft nicht zunichtemachen. Auch eine möglichst geringe Volatilität an den Devisenmärkten gilt als eine der Grundvoraussetzungen für einen Carry Trade. In den letzten Jahren waren die Leitzinsen in Japan und in der Schweiz im internationalen Vergleich auf sehr niedrigem Niveau, wodurch sie häufig als Finanzierungswährungen genutzt wurden.

Wertet nun die Funding Currency auf oder die Target Currency ab, werden Carry Trades schnell unattraktiver. Dafür sorgte der Chef der Bank of Japan Kazuo Ueda, indem er einen restriktiveren Ton angeschlagen hatte. So ließ er verlauten, dass weitere Zinserhöhungen auf dem Plan stehen würden, was viele Carry Trader dazu veranlasste, ihre Trades zu schließen. Grund dafür dürften sogenannte Margin Calls sein, bei dem Trader für offene Positionen gefordert sind, Sicherheitsleistungen nachzuschießen, weil sich Geschäfte ungünstig entwickelt haben. Denn durch die Aussage des Notenbankchefs wertete der zuletzt stark unterbewertete Yen deutlich auf und ließ entsprechend die zu erzielende Rendite aus dem Zinsdifferenzgeschäft zum US-Dollar dahinschmelzen.

In Reaktion auf die Marktentwicklungen und dem starken Abverkauf und Kursverfall beim Nikkei® 225, erklärte der stellvertretende japanische Gouverneur der Notenbank Shinichi Uchida, dass Zinsen in einem derart fragilen und von Instabilität geprägten Marktumfeld nicht weiter erhöht werden würden. Diese Kommunikation konnte die Märkte zunächst etwas beruhigen.

Diversifiziertes Engagement in japanische Unternehmen

Im Zuge des starken Ausverkaufs asiatischer Aktien Anfang August 2024 korrigierten auch die Kurse von Aktien verschiedener Branchen. So verloren beispielsweise die Aktien-Kurse japanischer Banken um mehr als 25 Prozent. Da diese allerdings im Rahmen der zurückliegenden Berichtssaison überwiegend solide Quartalsergebnisse vorlegen konnten, scheint der starke Wertverlust nicht komplett fundamental begründbar zu sein. Aufgrund der jüngsten Zinsanhebung durch die Bank of Japan von -0,1 Prozent auf + 0,25 Prozent könnten die Zinsmargen den Gewinnen der Bankaktien tendenziell eher zugutekommen.

Aber auch in anderen Sektoren könnten die japanischen Unternehmen vom globalen Konjunkturzyklus profitieren. Bei vielen der japanischen Blue-Chip-Unternehmen handelt es sich um Exportunternehmen mit zyklischem Charakter, die von anziehenden Konjunkturindikatoren und stabilisierten Einkaufsmanagerindizes profitieren könnten. Außerdem haben sich die Bewertungen der japanischen Aktien seit dem Ende der deflationären Ära überwiegend attraktiv entwickelt. Die Governance-Initiative der Tokyo Stock Exchange hatte zudem dafür gesorgt, dass sich japanische Unternehmen mit der Notwendigkeit für Transparenz und vorausschauendem Reporting auseinandergesetzt haben, um ihre Kapitalallokation zu verbessern und vermehrt ausländisches Kapital auf den Plan zu rufen.

Der amerikanischen Investmentbank Morgan Stanley zu Folge gibt es vier Gründe, warum japanische Unternehmen trotz der jüngsten Börsenkorrektur interessant bleiben dürften: 1) der ökonomische Aufschwung Japans ist getrieben von steigendem Inlandskonsum und Investitionen, 2) Unternehmen planen anlegerfreundliche Reformen, die die Transparenz erhöhen sollten, 3) die Aktienrückkäufe der Unternehmen sind viermal so hoch wie im Durchschnitt der letzten Dekade. und 4) die japanische Regierung fördert Anreize für Investitionen in Inlandsunternehmen über die Aktienmärkte.

Für Anleger, die anstatt auf Einzelaktien ein breit angelegtes Engagement im japanischen Aktienmarkt vorziehen, hat Vontobel im November 2023 das Strategische Zertifikat auf den Vontobel Japan Equity Strategy Index lanciert. Das Strategische Zertifikat ermöglicht hierbei die Partizipation an der Wertentwicklung von mehr als dreißig im Index enthaltenen Unternehmen. Um sich für die Aufnahme in den Index zu qualifizieren, durchlaufen die Unternehmen ein quantitatives Multi-Faktoren-Modell. Im Rahmen dessen werden die Unternehmen hinsichtlich ihrer Attraktivität betreffend der Faktoren Bewertung, Qualität, Dynamik und Größe überprüft und entsprechend bewertet. Im Index fällt eine Gebühr von 1,25% p.a. an. Da der Index in JPY berechnet wird und die enthaltenen Aktien in JPY gehandelt werden, tragen Anleger u.a. das Währungsrisiko zur Produktwährung (Euro).

Schlussglocke: Wissen was die Märkte bewegt

Expertenwebinar mit Stephan Feuerstein und Ingmar Königshofen, jeden Mittwoch ab 17:30 Uhr. Jetzt anmelden

Kennen Sie schon unsere Newsletter?

Eine übersichtliche Zusammenfassung der Vontobel Aktienanleihen-Neuemissionen finden Sie im wöchentlich erscheinenden "Aktienanleihen Investor". Diesen und weitere spannende Newsletter zu verschiedenen Themenfeldern können Sie hier kostenfrei abonnieren.

|

Wichtige Risiken:

Emittenten- / Bonitätsrisiko: Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Marktrisiko / Preisänderungsrisiko: Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Marktrisiko: Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Währungsrisiko: Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Erhöhtes Verlustrisiko: Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Wichtige rechtliche Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf eine simulierte frühere Wertentwicklung beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf künftige Wertentwicklung beziehen. Derartige Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

In dieser Information sind Angaben enthalten, die sich auf die steuerliche Behandlung von Wertpapieren beziehen. Diese hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

Impressum:

Bank Vontobel Europe AG

DE-Bockenheimer Landstraße 24

60323 Frankfurt am Main

Telefon: 00 800 93 00 93 00

Fax: +49 (0)69 69 59 96-3202

E-mail: markets.deutschland@vontobel.com

Gesellschaftssitz:

Bank Vontobel Europe AG

Alter Hof 5

DE-80331 München

Aufsichtsrat: Brian Fischer (Vorsitz)

Vorstand: Thomas Fischer, Andreas Heinrichs, Anton Hötzl, René Weinhold

Eingetragen im Handelsregister beim Amtsgericht München unter HRB 133419

USt.-IdNr. DE 264 319 108

Zuständige Aufsichtsbehörde:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Sektor Bankenaufsicht

Graurheindorfer Straße 108

DE-53117 Bonn

Sektor Wertpapieraufsicht/Asset-Management

Marie-Curie-Str. 24 – 28

DE-60439 Frankfurt am Main